SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexandrNsk |Комментарии к рынку: СОТ, виксы, профиль объёма, опционные уровни...

- 01 августа 2011, 06:31

- |

Как и предполалось (в пред.выпуске) фРТС дважды без успешно тестировал поддержку 194000, а повышательный настрой к 200000 и выше также не получил продолжения из-за отсутсвия компромисса в США. Таким образом, крупные игроки ждали момента для роста.

Состояние текущих поз СОТ хорошо описано в топиках dvoris

на прошедшей недели юрики:

немного нарастили шортов по доллару...

а по нефти и вовсе сформировали нейтральную позицию, закрыв значительную часть шортов (47%).

также немного продали фРТС, причём это практически совпало с измением ОИ.

В итоге, позиция юриков по фРТС стала чуть отрицательной (по чистым позициям), в тоже время юрики купили больше путов, захеджировав риск снижения. Поэтому общий результат действий юриков больше нейтральный.

( Читать дальше )

Состояние текущих поз СОТ хорошо описано в топиках dvoris

на прошедшей недели юрики:

немного нарастили шортов по доллару...

а по нефти и вовсе сформировали нейтральную позицию, закрыв значительную часть шортов (47%).

также немного продали фРТС, причём это практически совпало с измением ОИ.

В итоге, позиция юриков по фРТС стала чуть отрицательной (по чистым позициям), в тоже время юрики купили больше путов, захеджировав риск снижения. Поэтому общий результат действий юриков больше нейтральный.

( Читать дальше )

- комментировать

- 23

- Комментарии ( 1 )

Блог им. AlexandrNsk |Комментарии к рынку: СОТ, виксы, профиль объёма, отток капитала, опционные стратегии...

- 25 июля 2011, 07:24

- |

Вопросы

1. СОТ РТС.

2. Текущий уровень волотильнасти — страха (виксы).

3. Оционы: варианты статегий.

4. Профиль объемов фРТС.

5. Отток капитала.

как и предполалось (в пред.выпуске) УД всё же состоялся оттолкнушись от ТМВ, что больше давало преимуществ юр.лицам. в результате виксы уменьшились, а выход из торгового диапазона (по профилю объёма) произошёл также вверх.

Состояние текущих поз СОТ

описано в топике

dvoris здесь

и в топике option-systems здесь

в отличие от мною описанной ситуации здесь и здесь

в том что юрики начали по оционнном продовать путы (воспользовавшись ситуацией — снижением фРТС),

( Читать дальше )

1. СОТ РТС.

2. Текущий уровень волотильнасти — страха (виксы).

3. Оционы: варианты статегий.

4. Профиль объемов фРТС.

5. Отток капитала.

как и предполалось (в пред.выпуске) УД всё же состоялся оттолкнушись от ТМВ, что больше давало преимуществ юр.лицам. в результате виксы уменьшились, а выход из торгового диапазона (по профилю объёма) произошёл также вверх.

Состояние текущих поз СОТ

описано в топике

dvoris здесь

и в топике option-systems здесь

в отличие от мною описанной ситуации здесь и здесь

в том что юрики начали по оционнном продовать путы (воспользовавшись ситуацией — снижением фРТС),

( Читать дальше )

Блог им. AlexandrNsk |Комментарии к рынку: СОТ, виксы, профиль объёма, ТМВ, опционные стратегии...

- 18 июля 2011, 01:13

- |

Вопросы и логика рассуждений:

1. СОТ РТС о фьючах на акции (СОТ фРТС).

2. Текущий уровень волотильнасти — страха (виксы).

3. Оционы: варианты статегий, ТМВ.

4. Профиль объемов фРТС.

5. Сформулируем выводы.

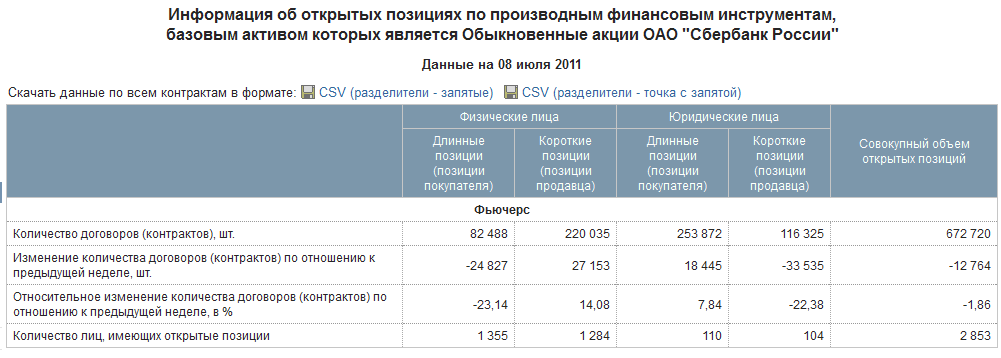

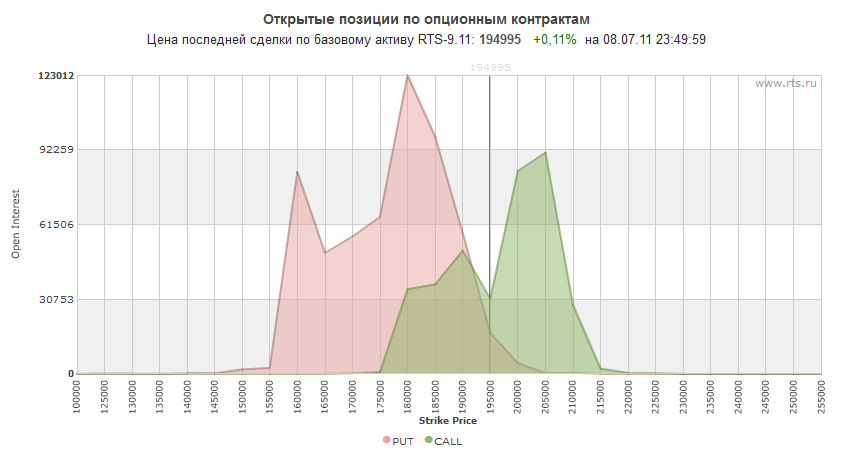

Покажем СОТ для фьюча Сбера

( Читать дальше )

1. СОТ РТС о фьючах на акции (СОТ фРТС).

2. Текущий уровень волотильнасти — страха (виксы).

3. Оционы: варианты статегий, ТМВ.

4. Профиль объемов фРТС.

5. Сформулируем выводы.

Покажем СОТ для фьюча Сбера

( Читать дальше )

Блог им. AlexandrNsk |Российский СОТ на 15.07.2011: итоги, ситуация и прогноз...

- 16 июля 2011, 08:02

- |

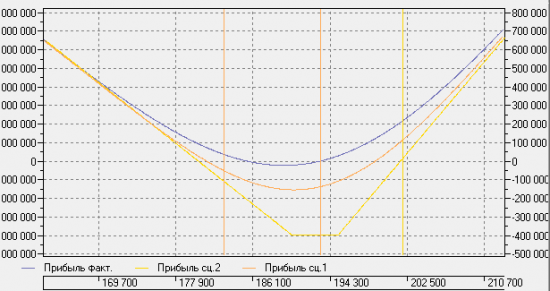

Продолжаем исследовать российский СОТ (начало здесь...)

возможный профиль позиций юр.лиц (текущий момент, тенденция — сц.1, экспирацию — сц.2)

( Читать дальше )

возможный профиль позиций юр.лиц (текущий момент, тенденция — сц.1, экспирацию — сц.2)

( Читать дальше )

Блог им. AlexandrNsk |Комментарий к рынку: до цели 5000, виксы снова "взлетают", опционы роллируют....

- 11 июля 2011, 23:19

- |

На основании российского СОТ были сделаны выводы и предположения:

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

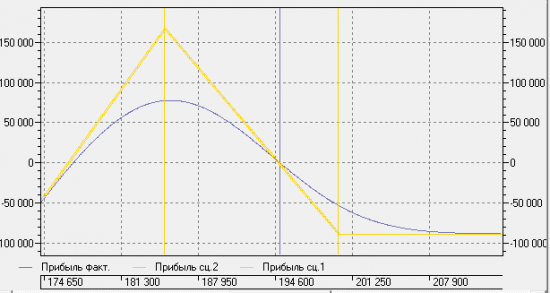

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

( Читать дальше )

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

( Читать дальше )

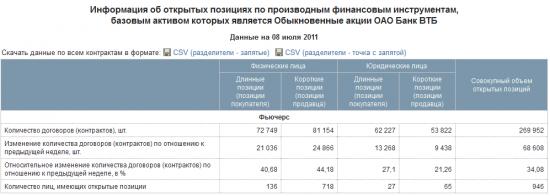

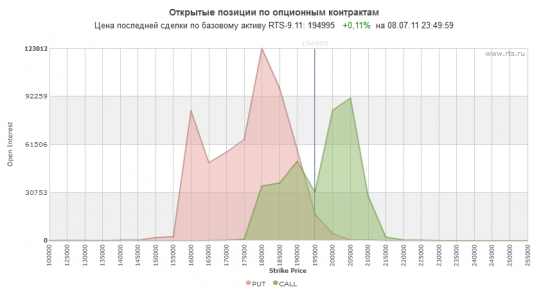

Блог им. AlexandrNsk |Внимание! Срочно в номер. Российский COT: данные на 08 июля 2011

- 09 июля 2011, 12:54

- |

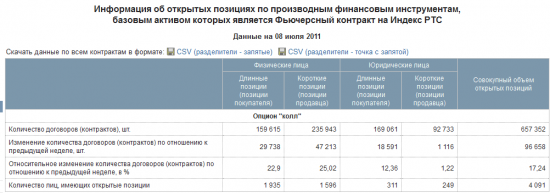

Вот самые свежайщие данные по российскому аналогу COT

начало см.

Графики объемов контрактов торгующих на бирже компаний и физлиц.

Теперь мы узнаем где и кто кукл?

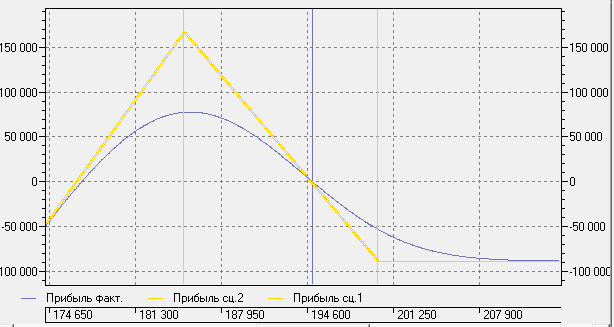

а вот страйки, где расположены позиции участников

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

Итак, сделаем выводы и предположения:

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

начало см.

Графики объемов контрактов торгующих на бирже компаний и физлиц.

Теперь мы узнаем где и кто кукл?

а вот страйки, где расположены позиции участников

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

Итак, сделаем выводы и предположения:

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс