SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexandrNsk

Комментарий к рынку: до цели 5000, виксы снова "взлетают", опционы роллируют....

- 11 июля 2011, 23:19

- |

На основании российского СОТ были сделаны выводы и предположения:

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

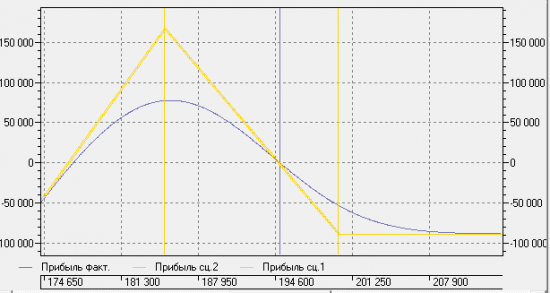

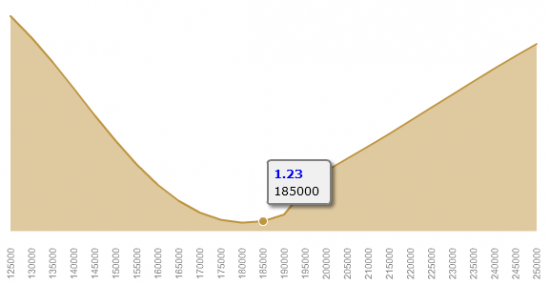

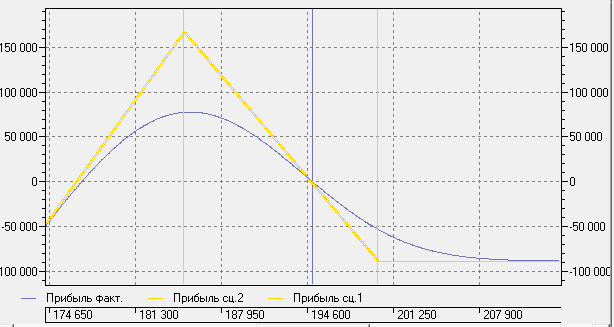

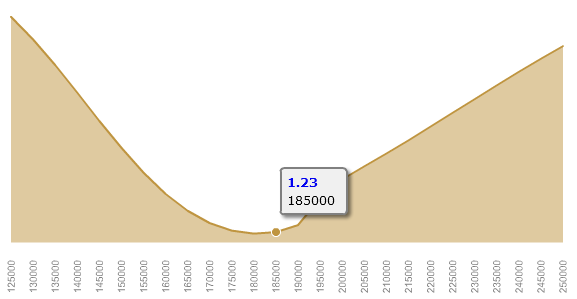

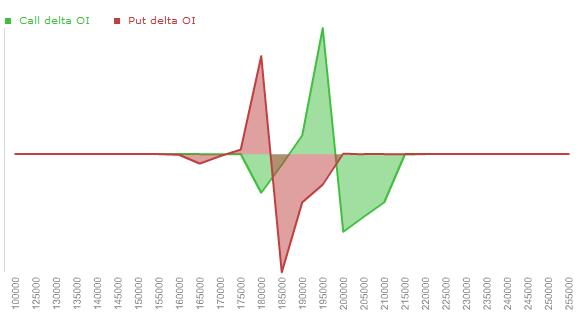

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

что сегодня в-общем и наблюдаем. ОИ -50000 на закрытии лонгов.

Возможно у них (юриков) был инсайд (про Италию...), а может просто знают что и как делать...

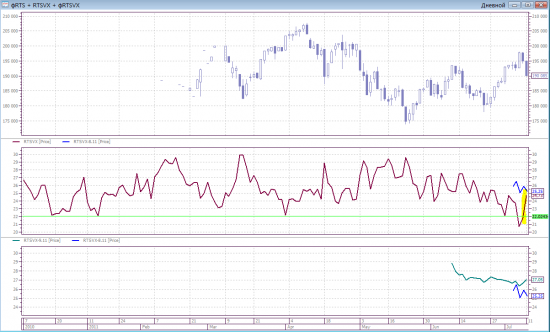

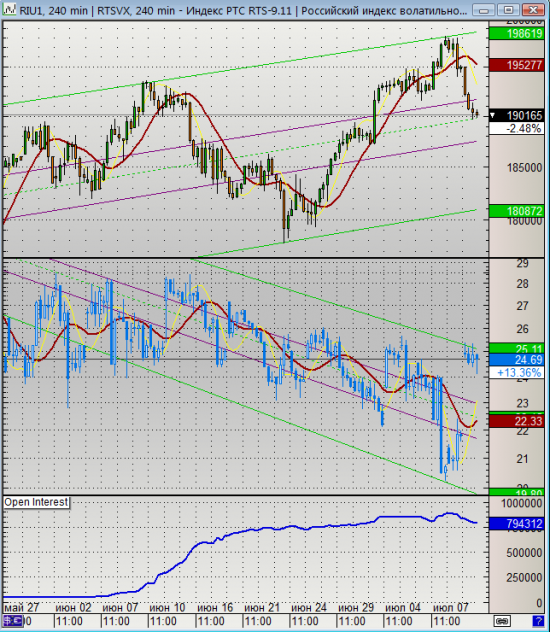

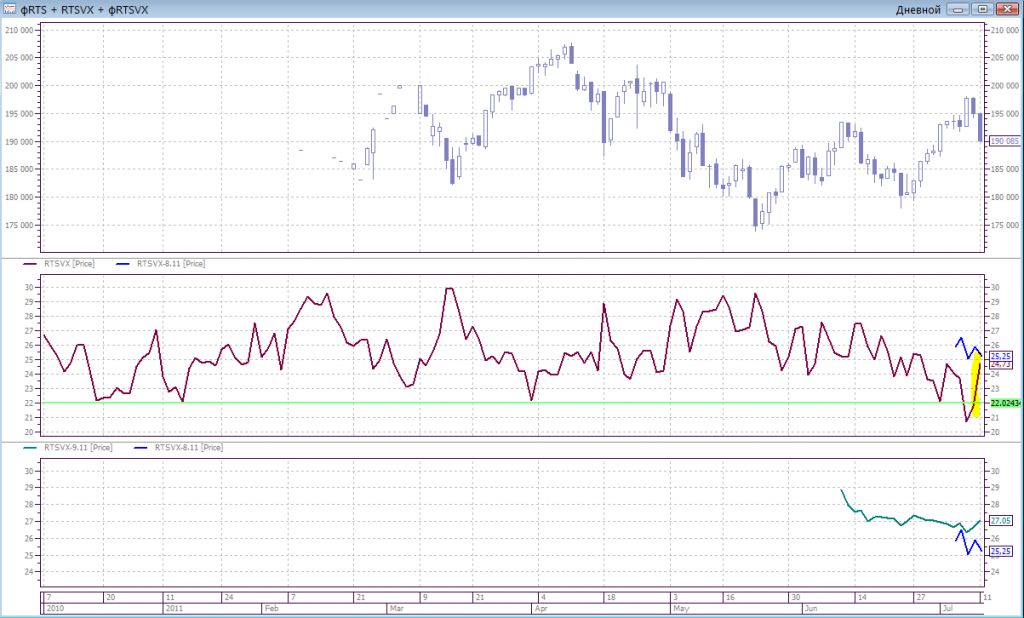

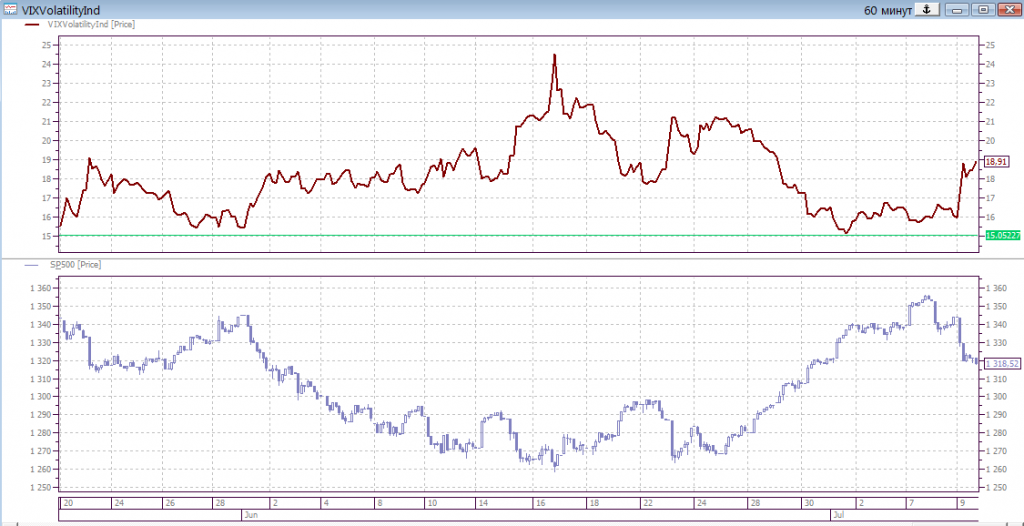

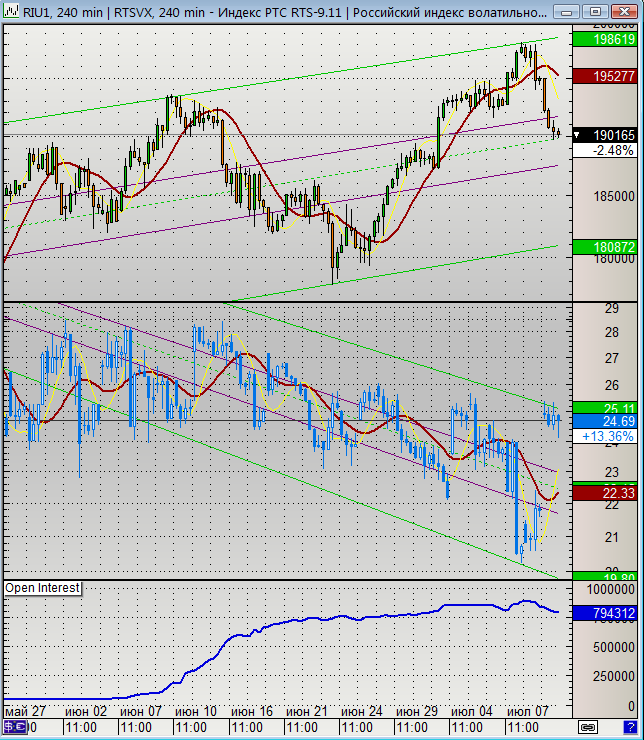

RTSVX как предпологалось здесь вырос +13%

за счёт:

1. недельной цикличности

2. общего снижения фРТС

3. Изменение улыбки волатильности по опционам RTS-9.11 (ближних)

4. перехода в расчётах на следующюю серию опционов (август).

американский викс также ещё выше «взлетел» +18,5

таким образом, напряженность (уровень страха) на рынка существенно подрасти.

а тем времененем воспользовавшись ситуацией ряд участников решили роллиловать свои опционные позиции.

это им может даст

1. более высокую прибыль за счёт большей стоимости ближних опционов (прежде всего, коллов)

2. симметрично-нейтральную конструкцию (дельте)

3. главное, наибольшую прибыль на эксперации

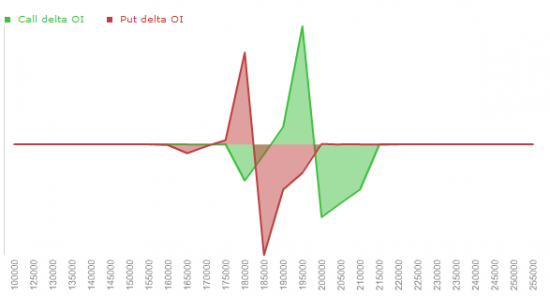

Изменение открытого интереса по опционам RTS-9.11 (15-07-11)

а вот общая картинка

фРТС на распутье в середине канала.

викс у верхней границе и наверно снизится.

ОИ снизется и далее при приближении экпирации.

лонги могут закрывать и далее перед эксперации, что может понизить фРТС.

конечно сезон отчётности может скорректировать...

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

что сегодня в-общем и наблюдаем. ОИ -50000 на закрытии лонгов.

Возможно у них (юриков) был инсайд (про Италию...), а может просто знают что и как делать...

RTSVX как предпологалось здесь вырос +13%

за счёт:

1. недельной цикличности

2. общего снижения фРТС

3. Изменение улыбки волатильности по опционам RTS-9.11 (ближних)

4. перехода в расчётах на следующюю серию опционов (август).

американский викс также ещё выше «взлетел» +18,5

таким образом, напряженность (уровень страха) на рынка существенно подрасти.

а тем времененем воспользовавшись ситуацией ряд участников решили роллиловать свои опционные позиции.

это им может даст

1. более высокую прибыль за счёт большей стоимости ближних опционов (прежде всего, коллов)

2. симметрично-нейтральную конструкцию (дельте)

3. главное, наибольшую прибыль на эксперации

Изменение открытого интереса по опционам RTS-9.11 (15-07-11)

а вот общая картинка

фРТС на распутье в середине канала.

викс у верхней границе и наверно снизится.

ОИ снизется и далее при приближении экпирации.

лонги могут закрывать и далее перед эксперации, что может понизить фРТС.

конечно сезон отчётности может скорректировать...

29 |

Читайте на SMART-LAB:

Рынок WorkTech и HRTech в июне–июле: раунды, сделки, M&A

В июне и июле инвесторы финансировали платформы, которые помогают управлять сотрудниками, повышать вовлечённость и производительность команд.

11:01

🧠 SOFL с помощью ИИ автоматизировал внутреннюю техподдержку

Софтлайн автоматизировал внутреннюю техподдержку с помощью ИИ-сервиса SEVA собственной разработки. Теперь заявки сотрудников обрабатываются и...

12:15

теги блога Александр Нск

- ADP

- ADR

- Alcoa

- CDS

- COT

- EC

- Fitch

- FORTS

- IBM

- IPO

- Moody's

- QE3

- QUIK

- RTSVX

- Standard & Poor’s

- Windows 7

- Автоваз

- акции

- Алкоголь

- анекдоты

- арбитраж

- Банк Москвы

- банки

- Баффет

- безопасность

- беспредел РФ

- биржи

- брокеры

- ВВП США

- внешний долг

- ВТБ

- газодобывающая промышленность США

- Газпром

- госдолг США

- гособлигации

- Движение капитала

- дефолт

- дефолт США

- доллар

- евро

- евро доллар

- европа

- защита

- Золото

- Инвестиции

- индекс волатильности

- Каддафи

- капитал

- квик

- Китай

- корпоративный беспредел

- кредитный рейтинг

- кукл

- Ливия

- МВФ

- Медведев

- Меркель

- Минфин

- мошенники

- МЭА

- НАТО

- НДС

- Обама

- Облигации

- объединение бирж

- ОИ

- опрос

- ОСК

- открытые позиции

- открытый интерес

- отток капитала

- пиво

- Полюс золото

- Причины падения акций

- Путин

- развивающиеся страны

- рейтинг США

- Роснефть

- Российский индекс волатильности

- Россия

- РТС

- Рубль

- рубль-доллар

- саммит

- Саркози

- Сбербанк

- Статистика США

- тариф

- Татнефть

- теракт

- ТНК-ВР

- фRTSVX

- финансовый кризис

- фРТС

- фьючерс на Российский индекс волатильности

- хакеры

- хедж

- экономика США

- юань

- Юмор

Какой еще максимум?

«эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011»

Даже вниз (влево) сдвинулась чутка, ну на Вашей картинке видно :)

«сливали» — могли закрывать позы, открывать другую…

Обмен 200 колл на 195? это не роллирование ж, роллирование наоборот, а 195 да вздрюкнули видел, тарили надо полагать, сам процесс не наблюдал.

«Роллирование вниз (roll-down).

Роллирование вниз отличается от роллирования вверх тем, что вы переходите с текущего страйка на более низкий страйк. Соответственно, данная стратегия применяется для роллирования и фиксации прибыли, когда вы имеете опционы Put, а рынок находится в нисходящем тренде. Также роллирование вниз может применяться и для опционов Call, но скорее всего уже в каких-либо комбинациях.

Также становится совершенно понятно, что мы можем комбинировать различные способы роллирования, например, роллирование вперёд и вниз/вверх.»

optiontraders.ru/2009/01/29/rollirovanie/

ОК, в принципе я считал за роллирование когда по ходу продаешь и более дальние по ходу покупаешь, колл роллирую вверх пут вниз. А наоборот ну типа попытка выкрутиться против рынка, дело полезное тож если получится :)

www.smart-lab.ru/blog/9440.php

вот мой вариант определения

2. Роллирование. передвижение опционной позиции по страйку (и/или серии исполнения) в направлении тренда и/или в сторону увеличения потенциального дохода (минимизации риска убытка).

ОК

:)

1. по 200 фиксация дохода (шортам), т.к. они практически вышли из игры,

2. 195 на продажу — это может быть либо хедж, либо часть конструкции…

3. сегодня переворот на покупку с фиксацией дохода… но эта др. история

«продажей 200 колла и покупкой 195? убытки увеличить?»:

1. перестановка активного хеджа…

2. управление дельтой в нейтральной стратегии…