SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии к постам кАплю на Мичту

Сергей Олейник, в стаканах просто не стоят… мне наливали, когда я ставил покупку на 8-10% выше. Расчет ТЦ кривой однако — вармаржа вообще неадекватная получается((

- 04 октября 2024, 10:02

кАплю на Мичту,

все верно, если у вас матожидание отрицательное.

если же на вертикали оно положительное, то вероятность тейк-профита выше.

все верно, если у вас матожидание отрицательное.

если же на вертикали оно положительное, то вероятность тейк-профита выше.

- 04 октября 2024, 10:00

Stanis,

небезысвестный ИК топит за неэффективность, на которой он за 2 года 1 млн разогнал до 64 млнэто какие были годы?

- 04 октября 2024, 09:59

кАплю на Мичту,

не набежит народ, так как опционы это как шахматы, а большинство инвесторов и трейдеров в мире предпочитают шашки, домино или поддавки ).

НЕлинейность не все понимают и воспринимают.

риски на опционах завязаны не на БА, а на применяемой стратегии, которую вы сами выбираете и можете заранее промоделировать.

не набежит народ, так как опционы это как шахматы, а большинство инвесторов и трейдеров в мире предпочитают шашки, домино или поддавки ).

НЕлинейность не все понимают и воспринимают.

риски на опционах завязаны не на БА, а на применяемой стратегии, которую вы сами выбираете и можете заранее промоделировать.

- 04 октября 2024, 09:58

Stanis, но кэрри-трейд это уже своего рода неэффективность, т.е один черт следим за движениями БА

- 04 октября 2024, 09:58

К.О'Тяра, манипулируют… никто не предлагает и близко к теорцене

- 04 октября 2024, 09:57

С тех пор как появилась модель Блэка –Шоулза мы пришли к безрисковому хеджированию — Грааль без риска!

- 04 октября 2024, 10:03

кАплю на Мичту,

небезысвестный ИК топит за неэффективность, на которой он за 2 года 1 млн разогнал до 64 млн, если верить скрину в его телеге.

вероятно, это возможно и реально на «торговле временем» и «прикрытом интрадее».

мой подход совершенно иной — операции с рассчитанным риском/ доходом на основе эффективности и с хеджингом, полным или частичным.

стабильные 50-100% годовых вполне устраивают.

«грааль» простой - это опционный или комбинированный кэрри-трейд по табличке на смартлабе.

если вспомнить, что плечи на FORTS бесплатные, то это как обычный норматив доходности.

если же еще стандартные стратегии применять НЕстандартно, то можно и более амбициозные иксы получать.

небезысвестный ИК топит за неэффективность, на которой он за 2 года 1 млн разогнал до 64 млн, если верить скрину в его телеге.

вероятно, это возможно и реально на «торговле временем» и «прикрытом интрадее».

мой подход совершенно иной — операции с рассчитанным риском/ доходом на основе эффективности и с хеджингом, полным или частичным.

стабильные 50-100% годовых вполне устраивают.

«грааль» простой - это опционный или комбинированный кэрри-трейд по табличке на смартлабе.

если вспомнить, что плечи на FORTS бесплатные, то это как обычный норматив доходности.

если же еще стандартные стратегии применять НЕстандартно, то можно и более амбициозные иксы получать.

- 04 октября 2024, 09:53

К.О'Тяра, Проигрались мы с тобой. Открывай рот, щас будем рвать зуб. - Это мой зуб. — Слахали, какой глупый! Он не твой и даже не мой - он ихний! (к.ф. не бойся я с тобой)

- 04 октября 2024, 09:51

сейчас все торгуют волу… и на линейках тоже все бегут в инструменты где вола в моменте подскочила. И в опционах так же, но для спекуляций линейки лучше, там дельта равна 1 и плечо разумное часто доступно бесплатно. То есть разумно БА держать в лонге и продавать покрытые ПО, но именно этому противятся большинство брокеров.

- 04 октября 2024, 09:50

Интересно, а что с теорценой на Мосбирже случилось — опционы немного в-деньгах почти не имеют временной стоимости? И уже давно..

Бесплатно, считай — можно колы купить))

Бесплатно, считай — можно колы купить))

- 04 октября 2024, 09:50

wistopus, ну помню, одного тут порвала она на продаже краев)))))

- 04 октября 2024, 09:40

Stanis, я не против твоей агитации, да же — может набежит народ))), про плечо согласен полностью, риски… такие же как на БА практичеки всегда. Все ваши риски на опционах все равно завязаны на БА. чем меньше рисков тем более скатываемся к доходности пара-тройка процентов.

- 04 октября 2024, 09:39

Можно крутить на члене волатильностьвы поосторожнее с волатильностью....

крутить на члене волатильность очченно рискованно — она сама где-то порядка 10-15 дней всех крутит на своем половом органе…

- 04 октября 2024, 09:37

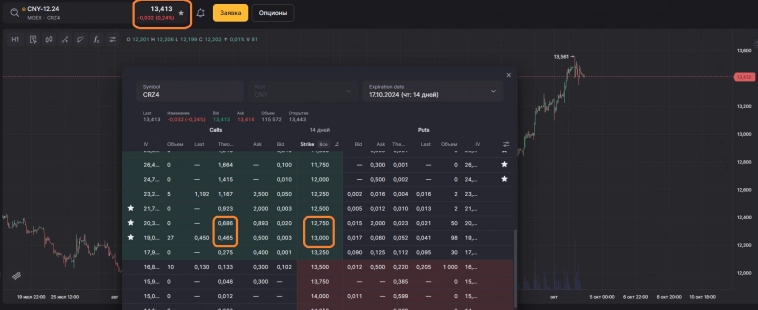

И да, забыл написать в основном посте -вертикальный спред — это практически аналог покупки(продажи ) с тейк-профитом и стоп-лоссом. Если централный страйк, это тейк=лоссу, ну и т.д дальше тейк, ближе лосс, больше вероятность получить лосс и наоборот.

- 04 октября 2024, 09:35

раз ТС всуе упомянул и меня, отвечу по сути, как сам понимаю.

опционы единственный инструмент, где инвестор или трейдер может сам заранее выбирать и оценивать степень риска и потенциал доходности.

и хеджировать свой портфель полностью или частично.

или же спекулировать с повышенным плечом, но со сниженным риском.

нужно это вам или нет — вы решаете сами.

на Смартлабе полно агитации за IPO, облигации, акции с прогнозом роста, крипту, доллар, юань и прочее.

для обсуждения конкретных инструментов и стратегий есть соответствующие разделы — там есть личные блоги и чаты.

для этого Смартлаб и существует.

как-то так.

опционы единственный инструмент, где инвестор или трейдер может сам заранее выбирать и оценивать степень риска и потенциал доходности.

и хеджировать свой портфель полностью или частично.

или же спекулировать с повышенным плечом, но со сниженным риском.

нужно это вам или нет — вы решаете сами.

на Смартлабе полно агитации за IPO, облигации, акции с прогнозом роста, крипту, доллар, юань и прочее.

для обсуждения конкретных инструментов и стратегий есть соответствующие разделы — там есть личные блоги и чаты.

для этого Смартлаб и существует.

как-то так.

- 04 октября 2024, 09:34

кАплю на Мичту,

До нее опционы на бирже расчитывались несколько иначе и неэффективностей было большеверно, потому все манипуляторы и сбежали на крипту, что там такой же бардак как в опционах в 80-е годы. Или в России до прихода СПАНов к брокерам. Но сейчас то методика расчёта теорцены построена одинаково для любых моделей… и оставили ручные регулировки манипулирования теорценой тоже без учёта БШМ.

- 04 октября 2024, 09:33

Активный Инвестор,

До нее опционы на бирже расчитывались несколько иначе и неэффективностей было больше, она же приблизила это все к эффективности

До нее опционы на бирже расчитывались несколько иначе и неэффективностей было больше, она же приблизила это все к эффективности

- 04 октября 2024, 09:23

вы всё смешали в кучу… БШМ никакого отношения к рискам не имеет. Потому что риски в казино под названием биржа контролирует СПАН, а ему всё равно какую опционную модель вы используете. В опционах риски зависят от двух факторов — БА и вола. И оба очень легко манипулируются биржей в паре с линейным маркетосом.С тех пор как появилась модель Блэка –Шоулза мы пришли к безрисковому хеджированию.

Мы или продаем – тогда вероятность в нашу пользу, но риск профит против нас,

Или покупаем – вероятность против нас, зато риск профит за.

Станис всех тут заманивает в премиалку.и правильно делает. Те кто не торгует опционы с использованием СПАН-калькуляторов никогда не поймёт как работает биржа.

- 04 октября 2024, 09:20

кАплю на Мичту, согласен с тем,что если хасидов начнут мочить и пендосы обосрутся, то желающих дать леща Израилю прибудет. Все остальное на время забудут. В том числе и мирные договора.

- 04 октября 2024, 07:05

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс