SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. smoketrader |Идея "Fix": Адекватные облигации vs ОФЗ (12-60 месяцев, графики дюрация/доходность).

- 08 февраля 2013, 14:52

- |

Хотя, здесь не очень «жалуют» fix (потому, что «мало %% дохода»), я думаю, что для более серьезных инвесторов — это один из вариантов...

+ «интересующимся» темой «Облигации» — (на «подумать»)

.")

.")

( Читать дальше )

+ «интересующимся» темой «Облигации» — (на «подумать»)

.")

.")

( Читать дальше )

- комментировать

- ★21

- Комментарии ( 53 )

Блог им. smoketrader |Проект "Ценовой Центр" СРО НФА и НКО ЗАО НРД (Расчет справедливой цены облигации)

- 11 января 2013, 11:30

- |

")

")

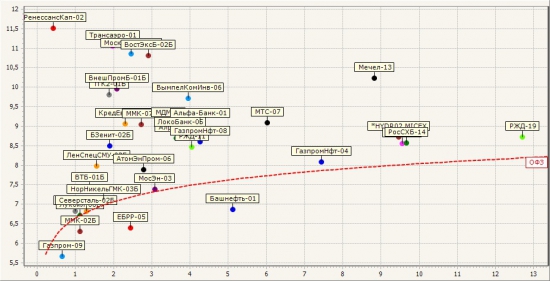

Блог им. smoketrader |FIXmarket: короткий портфель + немного о ОФЗ

- 17 июля 2012, 17:00

- |

Чувствую, что сегодня меня прямо-таки «распирает» идеями «что купить» и «что сделать» для инвестиционного и спекулятивного портфелей.

Помимо торговли валютой внутри дня (как было написано в одном из постов на smart-lab.ru и h2t.ru) сейчас можно найти время и возможности для торговли более стабильным инструментом -облигациями.

Для начала немного ОФЗ.

Рынок более-менее стабильный. Покупки в бумагах идут, при размещении новых бумаг спрос зачастую превышает предложение.

ЦБР размещает достаточно длинные бумаги — доходности 8,3-8,6% (хорошая доходность).

Цены на облигации выросли по сравнению с январем 2012 — это видно на ближних бондах, где январская доходность была 6%, а июль уже 5,5% (доходность упала — цена выросла)…

Отмечается спрос нерезидентов на стабильные бумаги.

( Читать дальше )

Помимо торговли валютой внутри дня (как было написано в одном из постов на smart-lab.ru и h2t.ru) сейчас можно найти время и возможности для торговли более стабильным инструментом -облигациями.

Для начала немного ОФЗ.

Рынок более-менее стабильный. Покупки в бумагах идут, при размещении новых бумаг спрос зачастую превышает предложение.

ЦБР размещает достаточно длинные бумаги — доходности 8,3-8,6% (хорошая доходность).

Цены на облигации выросли по сравнению с январем 2012 — это видно на ближних бондах, где январская доходность была 6%, а июль уже 5,5% (доходность упала — цена выросла)…

Отмечается спрос нерезидентов на стабильные бумаги.

( Читать дальше )

Блог им. smoketrader |RGBI. Гособлигации. Что?! Когда?! Куда?!

- 06 июня 2012, 14:09

- |

http://smoketrader.livejournal.com/57284.html

Пока на рынке акций идет некая «колбасня», решил я «обратить» свой взор на рынок облигаций. Для того, чтобы оценить вероятности того или иного движения на текущем рынке облигаций проанализируем состояние индекса RGBI (это индекс гособлигаций ММВБ).

На графике за последний год резко выделяются зоны «нестабильности» долгового рынка – август – октябрь 2011 и май 2012 – когда резко усилились «греческие вопросы». В прошлом августе (2011) рынок достаточно резко упав – остановился – банки начали в сентябре закрывать свои облигационные портфели. Большинство (банков) к началу нового движения вниз (10-е числа сентября) «скинули» до 1/3 портфелей. И продажи продолжались практически до октября, пока ЦБР не стал размещать на аукционах РЕПО крупные лимиты. Ситуация более-менее стабилизировалась – на рынок пришли покупки.

( Читать дальше )

Пока на рынке акций идет некая «колбасня», решил я «обратить» свой взор на рынок облигаций. Для того, чтобы оценить вероятности того или иного движения на текущем рынке облигаций проанализируем состояние индекса RGBI (это индекс гособлигаций ММВБ).

На графике за последний год резко выделяются зоны «нестабильности» долгового рынка – август – октябрь 2011 и май 2012 – когда резко усилились «греческие вопросы». В прошлом августе (2011) рынок достаточно резко упав – остановился – банки начали в сентябре закрывать свои облигационные портфели. Большинство (банков) к началу нового движения вниз (10-е числа сентября) «скинули» до 1/3 портфелей. И продажи продолжались практически до октября, пока ЦБР не стал размещать на аукционах РЕПО крупные лимиты. Ситуация более-менее стабилизировалась – на рынок пришли покупки.

( Читать дальше )

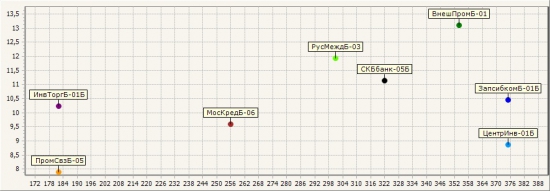

Блог им. smoketrader |Идея "Fix"!? (спекулируем коротким портфелем облигаций)

- 22 ноября 2011, 15:54

- |

Рынки акций «ходят» непонятно, движения зачастую хаотичны и труднопредсказуемы, на всем этом «поле» я бы рекомендовал перейти от спекуляций на рынке акций к спекуляциям на рынке облигаций.

Тут, наверное, сложно говорить о какой-то инвестстратегии, поскольку горизонт более 3-х лет пока не очевиден и слишком много всяких «но»… Возможные страновые дефолты фактически ограничивают размещение средств «на долгосрок» (инвестиционно), но при этом, дабы не потерять на колебаниях и «пересидеть пилу» — можно в относительно «коротких» бумагах.

Итак, сегодня я бы обратил внимание на банковский сектор:

Это бумаги из списков А1 и внесписочные.

Оферта — 12-13 годы

Погашение 12-14, т.е. относительно «короткие» бумаги, которые более «четко» реагируют на колебания ставок ЦБРа и внешние факторы — на них можно спекулятивно поиграть.

График доходности (дюрация «для наглядности» в днях):

( Читать дальше )

Тут, наверное, сложно говорить о какой-то инвестстратегии, поскольку горизонт более 3-х лет пока не очевиден и слишком много всяких «но»… Возможные страновые дефолты фактически ограничивают размещение средств «на долгосрок» (инвестиционно), но при этом, дабы не потерять на колебаниях и «пересидеть пилу» — можно в относительно «коротких» бумагах.

Итак, сегодня я бы обратил внимание на банковский сектор:

Это бумаги из списков А1 и внесписочные.

Оферта — 12-13 годы

Погашение 12-14, т.е. относительно «короткие» бумаги, которые более «четко» реагируют на колебания ставок ЦБРа и внешние факторы — на них можно спекулятивно поиграть.

График доходности (дюрация «для наглядности» в днях):

( Читать дальше )

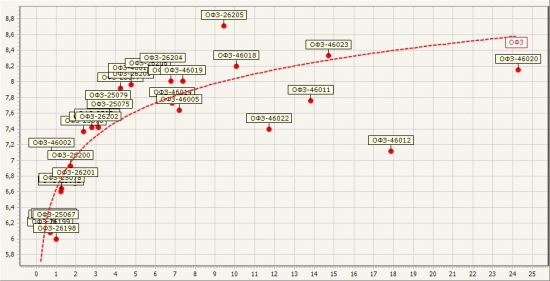

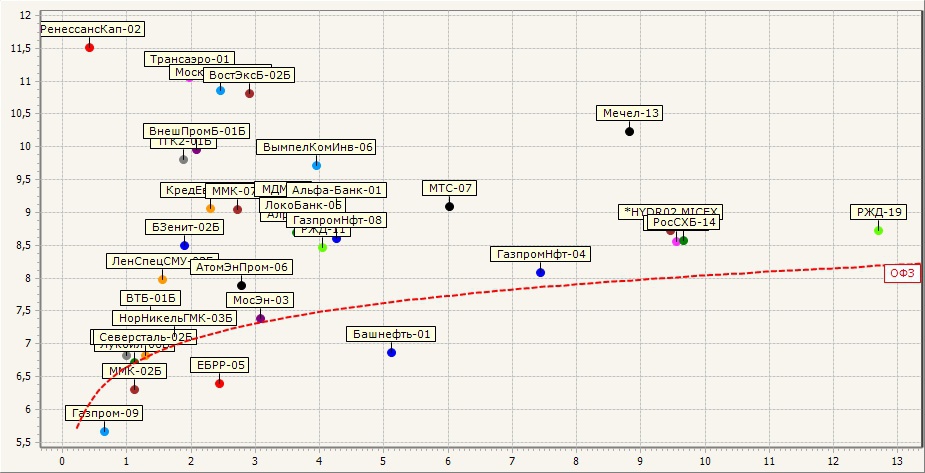

Блог им. smoketrader |Fix. Состояние доходностей корп. облигаций относительно кривой ОФЗ (+ динамика изменения ОФЗ)

- 01 ноября 2011, 12:21

- |

Давно я не писал про облигации — безусловно необходимо восполнить этот «пробел».

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

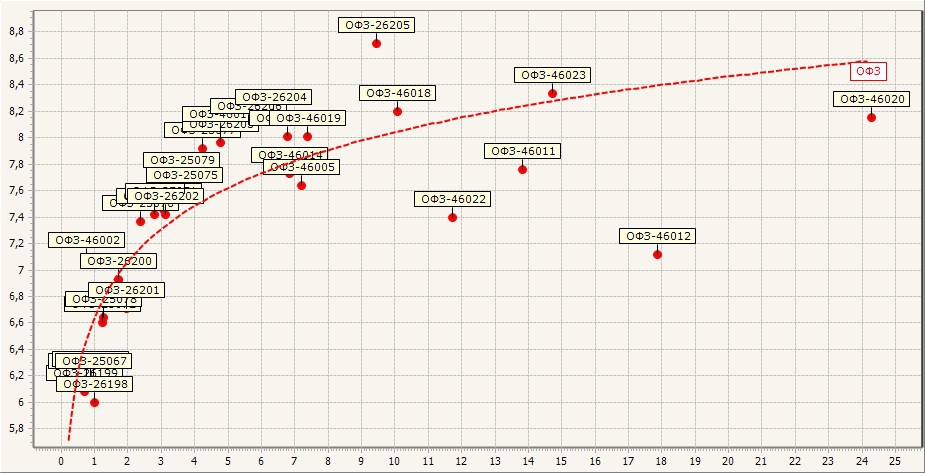

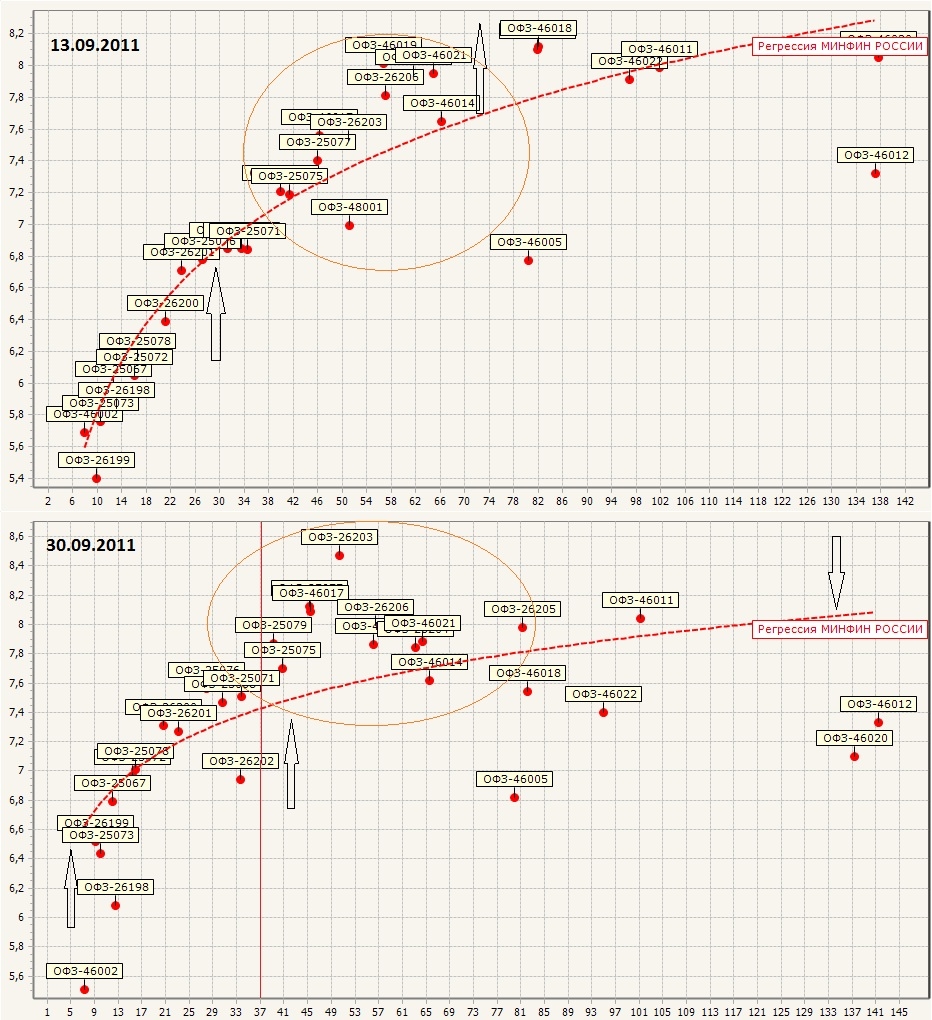

Блог им. smoketrader |Облигационный рынок ОФЗ (кривая регрессии)

- 03 октября 2011, 13:08

- |

Прошло 2 недели с момента написания прошлых раздумий. Как и прогнозировалось в прошлый раз началось движение по снижению цен на эмитенты, что приводит к росту доходностей на среднесрочные бумаги, отмечаю снижение интереса к дальним...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

Блог им. smoketrader |Обзор рынка ликвидности на 19 сентября (обзор ставок + облиги)

- 19 сентября 2011, 11:05

- |

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком на 1 день установлен в размере 250 млрд. — минимальна ставка 5,25%

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

Блог им. smoketrader |"Запахло жареным" (о ситуации на рынке ликвидности и заимствований)

- 15 сентября 2011, 13:15

- |

Вести с «полей»:

Ставки по свопам продолжают расти — 5% на доллар/рубль.

У крупных банков (а-ля Сбер) ставки по овернайт 6,5% — что существенно «выше» ЦБ.

Отмечается резкий негатив банков к облигациям европейских компаний — юникредит, бнп париба и т.д.

Также «по рынку» ходят предложения о продаже крупных пакетов банковских облигаций (к примеру Номос, Глобэкс, СПБ, ХМБ).

Можно предположить, что до конца сентября-октября — банки продадут крупные пакеты облигаций, поскольку риски по ним не соответствуют их доходности. Адекватная для «рынка» доходность по ОФЗ на текущий момент должна быть в районе 10% (вчера новый выпуск ОФЗ был размещен под 8,1%).

Процесс продажи облигаций, вполне вероятно, «стартовал» — отмечается активность в «стаканах» и по режиму РПС.

Такая «политика» работы с портфелями облигаций может привести к появлению у банков «лишней» ликвидности — и возможно, «переход» в акции, где доходности будут соответствовать закладываемому на них риску.

Ставки по свопам продолжают расти — 5% на доллар/рубль.

У крупных банков (а-ля Сбер) ставки по овернайт 6,5% — что существенно «выше» ЦБ.

Отмечается резкий негатив банков к облигациям европейских компаний — юникредит, бнп париба и т.д.

Также «по рынку» ходят предложения о продаже крупных пакетов банковских облигаций (к примеру Номос, Глобэкс, СПБ, ХМБ).

Можно предположить, что до конца сентября-октября — банки продадут крупные пакеты облигаций, поскольку риски по ним не соответствуют их доходности. Адекватная для «рынка» доходность по ОФЗ на текущий момент должна быть в районе 10% (вчера новый выпуск ОФЗ был размещен под 8,1%).

Процесс продажи облигаций, вполне вероятно, «стартовал» — отмечается активность в «стаканах» и по режиму РПС.

Такая «политика» работы с портфелями облигаций может привести к появлению у банков «лишней» ликвидности — и возможно, «переход» в акции, где доходности будут соответствовать закладываемому на них риску.

Блог им. smoketrader |Облигационный рынок ОФЗ (ожидание, причины движения, кривая доходности)

- 13 сентября 2011, 13:02

- |

С одной стороны на рынке не происходит серьезных «провалов» и если сравнивать с рынком акций — получается, при «потерях» фонды в 20-30% рынок облигаций теряет порядка 2-3%. Хотя и это много если оценивать с позиции лимитов — лимиты на ОФЗ и корпоративные облигации, зачастую, существенно выше относительно лимитов на акции, которые составляют 1/5 — 1/7 портфеля — а облигации зачастую (в той или иной мере) достигают до половины инвестиционных портфелей. Поэтому, бесусловно, снижение цен на эти %% приносит больше негатива нежели снижение фонды.

Текущая ситуация на долговом рынке выглядит относительно нестабильно. Греческие «проблемы» не дают покоя Европе — прежде всего Германии => надо понимать, что нестабильность банковской системы Европы «ударит» и по нам, наверное менее «сильно» если сравнивать с 2008 годом, но тем не менее держатели крупных пакетов облигаций будут более «чувствительны» к нему (удару).

Сценарий «кризиса» описаный мной несколько месяцев назад — еще не в полной мере реализован и я пока не готов сказать — что впереди серьезный обвал.

( Читать дальше )

Текущая ситуация на долговом рынке выглядит относительно нестабильно. Греческие «проблемы» не дают покоя Европе — прежде всего Германии => надо понимать, что нестабильность банковской системы Европы «ударит» и по нам, наверное менее «сильно» если сравнивать с 2008 годом, но тем не менее держатели крупных пакетов облигаций будут более «чувствительны» к нему (удару).

Сценарий «кризиса» описаный мной несколько месяцев назад — еще не в полной мере реализован и я пока не готов сказать — что впереди серьезный обвал.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс