SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

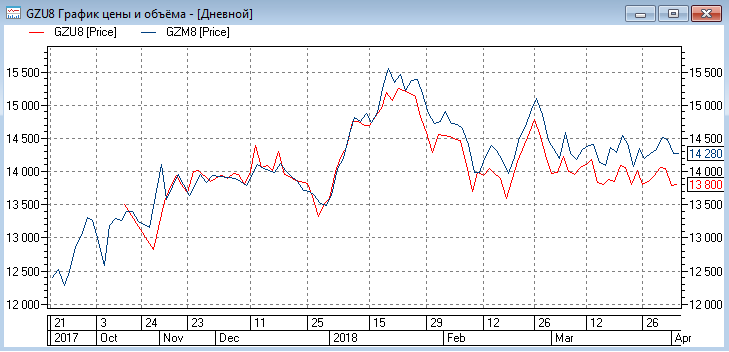

Ответы на вопросы |Знатокам Газпрома. Почему 4 месяца назад между GZM8 и GZU8 не было разницы, потом появилась и сейчас дошла до 3,3%? Размышляю в контексте синтетической облигации.

- 03 апреля 2018, 12:00

- |

- ответить

- Ответы ( 2 )

Блог им. melamaster |Контанго-бэквордации отечественных фьючерсов

- 19 сентября 2017, 10:30

- |

Или почему алгоритмистам надо тестить свои системы на раздельных фьючерсах, а не на скленных (или же в склеенных точно знать, где склейка, чтобы её правильно учесть).

Методика подсчета (по данным из финамовского архива): от момента экспирации сдвигаемся примерно на сутки назад, дальше с точностью до минуты находим данные по следующему фьючерсу, вычисляем, на сколько процентов следующий фьючерс больше предыдущего (текущего, который через день экспирируется). Предполагается, что в реальных торгах мы бы за день до экспирации делали перекладку позиции в следующий фьючерс.

Верхняя картинка — полученные результаты поквартально.

Нижняя — кумулятивно.

( Читать дальше )

Методика подсчета (по данным из финамовского архива): от момента экспирации сдвигаемся примерно на сутки назад, дальше с точностью до минуты находим данные по следующему фьючерсу, вычисляем, на сколько процентов следующий фьючерс больше предыдущего (текущего, который через день экспирируется). Предполагается, что в реальных торгах мы бы за день до экспирации делали перекладку позиции в следующий фьючерс.

Верхняя картинка — полученные результаты поквартально.

Нижняя — кумулятивно.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс