SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

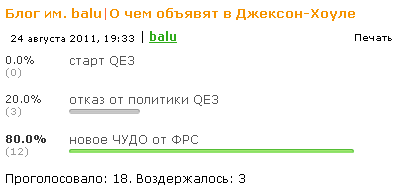

dr-mart |Чего рынки ждут от Бернанке и Джексон Хоул?

- 26 августа 2011, 15:17

- |

- Тимофей Мартынов

Сегодня выступает Бен Бернанке (18:00мск).

Степень влияния на рынок: очень высокая.

Общий консенсус в том, что Бернанке не объявит новый раунд количественного смягчения в этот раз.

RBC Capital Markets: не надо задерживать дыхание перед речью Бернанке в Вайоминге.

Большинство аналитиков ждут, что Бернанке скажет о мене радужных перспективах экономики, и обоснует текущую монетарную политику. Аналитики расходятся лишь в том, что скажет Беранке по поводу монетарной политики, и какое влияние это окажет на рынки.

Какие есть варианты?

Goldman Sachs ожидает дальнейшее QE в той или мной форме. Они ожидают, что Бернанке в той или иной форме обрисует опции дальнейшего смягчения монетарной политики. (с фокусом на увеличение баланса ФРС)

BofAML: Бернанке всего лишь может рассмотреть все доступные опции, но ФРС маловероятно начнет удлиннять портфель осенью по образцу «операция TWIST» в 60-е.

Nomura: любые намеки на QE3 могут полностью подорвать доверие к ФРС на рынках и в экономике. QE3 ничего не изменит, ровно так, как ни к чему не привели Qe1 и QE2.

RBC: если Бернанке ничего не скажет, то рискованные активы могут быть переоценены с учетом более слабого сценария. Есть опасения относительно того, что рынок уже в значительной степени заложил в свои ожидания QE3.

А вот такие примерно ожидания у супер-трейдеров смартлаба:

Степень влияния на рынок: очень высокая.

Общий консенсус в том, что Бернанке не объявит новый раунд количественного смягчения в этот раз.

RBC Capital Markets: не надо задерживать дыхание перед речью Бернанке в Вайоминге.

Большинство аналитиков ждут, что Бернанке скажет о мене радужных перспективах экономики, и обоснует текущую монетарную политику. Аналитики расходятся лишь в том, что скажет Беранке по поводу монетарной политики, и какое влияние это окажет на рынки.

Какие есть варианты?

- Повторение того, что было ужек сказано.

- Намеки на «twist light» или «twist heavy» — это удлинение доходности портфеля гособлигаций США (покупка 30-леток). Nomura: это наиболее вероятная опция дальнейшего смягчения политики. Citi: эта опция увеличивет стимулы при этом не имеет тех негативных эффектов, к-е может вызвать новое увеличение баланса ФРС.

- «twist light» — это реинвестирование погашений в более длинные бумаги (30 лет)

- «twist heavy» — это продажа краткосрочных и покупка долгосрочных ценых бумаг. Nomura считает, что это скорее ухудшит финансовые условия, чем поможет.

Goldman Sachs ожидает дальнейшее QE в той или мной форме. Они ожидают, что Бернанке в той или иной форме обрисует опции дальнейшего смягчения монетарной политики. (с фокусом на увеличение баланса ФРС)

BofAML: Бернанке всего лишь может рассмотреть все доступные опции, но ФРС маловероятно начнет удлиннять портфель осенью по образцу «операция TWIST» в 60-е.

Nomura: любые намеки на QE3 могут полностью подорвать доверие к ФРС на рынках и в экономике. QE3 ничего не изменит, ровно так, как ни к чему не привели Qe1 и QE2.

RBC: если Бернанке ничего не скажет, то рискованные активы могут быть переоценены с учетом более слабого сценария. Есть опасения относительно того, что рынок уже в значительной степени заложил в свои ожидания QE3.

А вот такие примерно ожидания у супер-трейдеров смартлаба:

- комментировать

- Комментарии ( 17 )

dr-mart |Алексей Голубович, Александр Варюшкин. Часть 2.

- 25 августа 2011, 23:39

- |

- Тимофей Мартынов

Рекомендую почитать. Очень интересный взгляд.

АГ: Бернанке ничего нового не скажет. Мы держим шорт по EUR/USD. Проблем Европы не имеют быстрого решения. Греция де-факто дефолт, а по CDS никаких выплат нет. Ждем переоценки евро.

АВ: 2 недели назад, когда в США начали сокращение дефицита бюджета, рынок начал падать. Рынок подумал: если они сокращают расходы, будет новая рецессия, прибыли будут падать, и акции были переоценены.

Основной фактор депрессии сейчас — очень больше кредитное плечо в экономике. Чтобы снизить кредиты домохозяйств, необходимо либо увеличить их доходы, либо провести инфляцию долга. А они выбрали путь сокращения дефицита бюджета, что является прямо противоположным действием, не способствующим снижению плеча.

Многое зависит от действия властей. ФРС необходимо придумать такой инструмент, который бы способствовал снижению плеча. Надо стимулировать благосостояние или стимулировать инфляцию. Монетарные инструменты, как показала практика QE-QE2 не эффективы — кредитные мультипликаторы не работают, деньги в экономику не идут. Растут в цене активы, экономика не улучшается.

Значит что им надо?

Возможно, это скупка активов, например ипотечных облигаций. Но это может быть неэффективно.

Возможно, им надо выйти напрямую на рынок недвижимости или фондовый рынок. Но для этого понадобится разрешение Конгресса — те не дадут сейчас ничего сделать.

Что они могут?

Либо они могут таргетировать доходность 10-леток на уровне 2,5% и выкупать любой объем.

Если ФРС объявит о выкупе длинных бондов (30лет) и продаже коротких (20-10лет), то рынок не отреагирует сильно. Спрэд межде 10 и 30 лет сократился с 250 до 50-70, рынок учитывает этот сценарий. Реакции не будет никакой.

АГ: Бен Бернанке вообще ничего не скажет, пока республиканцы и демократы не договорятся по налогам. Компании держат деньни на балансах из-за неуверенности. Для большей уверенности нужны политические решения.

АВ: Возможен японский сценарий. Это 20 лет дефляции, это 20 лет стагнации и возврата долгов. При этом ФР будет идти вниз. Другой сценарий — это разогнать инфляцию и обесценить долг. Я считаю, что акции — это самый лучший инструмент для защиты от инфляции.

АГ: жду боковика 5-10%. О возвращении к пикам рынка говорить очень рано. Новые пики увидим на протяжении 3-4 лет.

АГ: Бернанке ничего нового не скажет. Мы держим шорт по EUR/USD. Проблем Европы не имеют быстрого решения. Греция де-факто дефолт, а по CDS никаких выплат нет. Ждем переоценки евро.

АВ: 2 недели назад, когда в США начали сокращение дефицита бюджета, рынок начал падать. Рынок подумал: если они сокращают расходы, будет новая рецессия, прибыли будут падать, и акции были переоценены.

Основной фактор депрессии сейчас — очень больше кредитное плечо в экономике. Чтобы снизить кредиты домохозяйств, необходимо либо увеличить их доходы, либо провести инфляцию долга. А они выбрали путь сокращения дефицита бюджета, что является прямо противоположным действием, не способствующим снижению плеча.

Многое зависит от действия властей. ФРС необходимо придумать такой инструмент, который бы способствовал снижению плеча. Надо стимулировать благосостояние или стимулировать инфляцию. Монетарные инструменты, как показала практика QE-QE2 не эффективы — кредитные мультипликаторы не работают, деньги в экономику не идут. Растут в цене активы, экономика не улучшается.

Значит что им надо?

Возможно, это скупка активов, например ипотечных облигаций. Но это может быть неэффективно.

Возможно, им надо выйти напрямую на рынок недвижимости или фондовый рынок. Но для этого понадобится разрешение Конгресса — те не дадут сейчас ничего сделать.

Что они могут?

- либо новый выкуп трежерей

- либо выкуп ипотечных облигаций

- либо таргетирование долгосрочных ставок

Либо они могут таргетировать доходность 10-леток на уровне 2,5% и выкупать любой объем.

Если ФРС объявит о выкупе длинных бондов (30лет) и продаже коротких (20-10лет), то рынок не отреагирует сильно. Спрэд межде 10 и 30 лет сократился с 250 до 50-70, рынок учитывает этот сценарий. Реакции не будет никакой.

АГ: Бен Бернанке вообще ничего не скажет, пока республиканцы и демократы не договорятся по налогам. Компании держат деньни на балансах из-за неуверенности. Для большей уверенности нужны политические решения.

АВ: Возможен японский сценарий. Это 20 лет дефляции, это 20 лет стагнации и возврата долгов. При этом ФР будет идти вниз. Другой сценарий — это разогнать инфляцию и обесценить долг. Я считаю, что акции — это самый лучший инструмент для защиты от инфляции.

АГ: жду боковика 5-10%. О возвращении к пикам рынка говорить очень рано. Новые пики увидим на протяжении 3-4 лет.

dr-mart |Credit Suisse: Сценарии развития событий в мировой экономике

- 25 августа 2011, 11:52

- |

- Тимофей Мартынов

Главная проблема сейчас - это избыточное кредитное плечо в развитых странах, к-е составляет $8 трлн. Это отчасти компенсируется недокредитованием развивающихся рынков (-$3,4трлн).

Глобальное избыточное кредитное плечо составляет 6% мирового ВВП. Основной сценарий это то, что решением данной проблемы являются отрицательные процентные ставки, рост кредитов на развивающихся рынках и укрепление валют.

Сценарии Credit Suisse:

( Читать дальше )

Глобальное избыточное кредитное плечо составляет 6% мирового ВВП. Основной сценарий это то, что решением данной проблемы являются отрицательные процентные ставки, рост кредитов на развивающихся рынках и укрепление валют.

Сценарии Credit Suisse:

- Базовый сценарий (вероятность 50%):

- продолжение слабого восстановления. Рост ВВП США 1,5-2%, В Европе 0,5-1%, 8% в Китае, мировой ВВП 3% (ср знач за 20 лет =3,5%). Рецессии удастся избежать так как развивающиеся рынки сост 49% мирового ВВП, сверхмягкая монетарная политика в мире, большие запасы наличности в корпоративном секторе, недоинвестирование в корп секторе, сокращение дефицита бюджета США будет медленным, рост занятости в США 0,7%, уровень товарных запасов не избыточен, Европа выживет за счет покупок облигаций со стороны ЕЦБ. Мы верим, что ФРС запустит новую программую QE, то же будет в Великобритании, QE в Японии будет увеличена до конца года. Справедливое значение S&P500 в этом случае составляет 1350 пунктов. Лучше рынка будут: Index-linked bond proxies, defensives, quality growth, GEM consumer plays and software. Экономика континентальной Европы будет отставать.

- Рецессионный сценарий (вероятность 20%).

- Риск агрессивной бюджетной экономии в США, Франции, Италии, Великобритании, Японии, без QE в США и кредитный кризис в Европе. В этом случае прибыль на акцию (EPS) упадет на 25% и S&P500 снизится до 950. Что брать? High FCF, defensives and index-linked bond proxies.

- Разрыв еврозоны (вероятность 10%, которая вырастет до 20% если снизить кредитный рейтинг Франции):

- ВВП Европы упадет на 5%, прибыль на акцию -40%, S&P500 упадет до 750.

- Сильный кризис приведет к бюджетной интеграции Европы (вероятность 15%) S&P500 упадет до 1000. Но мы вернемся к базовому сценарию, если произойдет вмешательство с целью поддержки экономики. Ждем волатильности в Европе.

- Сценарий общего благоденствия и благополучия (вероятность 5%). Рост повсеместно возвращается. S&P500 растет до 1600.

( Читать дальше )

Новости рынков |Рынок рассчитывает на скорое объявление QE3 федрезервом

- 22 августа 2011, 18:58

- |

- Тимофей Мартынов

копипаст новостей мировых финансовых рынков:

«Рынок ждет нового раунда выкупа гособлигаций, однако я бы пока сохранял осторожность, хотя для небольших покупок /акций/ время подходящее», — говорит глава отделения по фондовым рынкам WGZ Bank AG в Дюссельдорфе Маттиас Яспер /Matthias Jasper/, которого цитирует агентство Bloomberg.

По утверждениям экспертов банка Barclays Plc., в качестве меры поддержки экономики инвесторы ожидают выкупа Федеральным резервом гособлигаций на сумму от 500 до 600 миллиардов долларов. С ними согласны экономисты Citigroup — по их мнению, без нового этапа так называемого «количественного смягчения» темпы роста экономики страны потеряют около 2% до конца года.

«Участники рынка ищут стабильности и спокойствия. Они опасаются рецессии. И хотя акции многих компаний значительно подешевели, мало кого это сейчас интересует. Макроэкономический уровень вызывает гораздо большую тревогу», — считает менеджер Bahl & Gaynor Inc. Мэтт Маккормик /Matt McCormick/.

В то же время инвесторы обратили внимание на заявления канцлера ФРГ Ангелы Меркель онецелесообразности выпуска в настоящее время единых гособлигаций еврозоны. Как заявила Меркель в воскресенье с интервью телеканалу ZDF в Берлине, сейчас, когда еврозона находится «в состоянии ощутимого кризиса», каждая страна должна самостоятельно решать свои долговые проблемы. Таким образом, бундесканцлер дала понять, что не позволит рынку диктовать политикам свои условия. При этом многие эксперты называли единые еврооблигации единственным средством решения долговых проблем еврозоны.

«Рынок ждет нового раунда выкупа гособлигаций, однако я бы пока сохранял осторожность, хотя для небольших покупок /акций/ время подходящее», — говорит глава отделения по фондовым рынкам WGZ Bank AG в Дюссельдорфе Маттиас Яспер /Matthias Jasper/, которого цитирует агентство Bloomberg.

По утверждениям экспертов банка Barclays Plc., в качестве меры поддержки экономики инвесторы ожидают выкупа Федеральным резервом гособлигаций на сумму от 500 до 600 миллиардов долларов. С ними согласны экономисты Citigroup — по их мнению, без нового этапа так называемого «количественного смягчения» темпы роста экономики страны потеряют около 2% до конца года.

«Участники рынка ищут стабильности и спокойствия. Они опасаются рецессии. И хотя акции многих компаний значительно подешевели, мало кого это сейчас интересует. Макроэкономический уровень вызывает гораздо большую тревогу», — считает менеджер Bahl & Gaynor Inc. Мэтт Маккормик /Matt McCormick/.

В то же время инвесторы обратили внимание на заявления канцлера ФРГ Ангелы Меркель онецелесообразности выпуска в настоящее время единых гособлигаций еврозоны. Как заявила Меркель в воскресенье с интервью телеканалу ZDF в Берлине, сейчас, когда еврозона находится «в состоянии ощутимого кризиса», каждая страна должна самостоятельно решать свои долговые проблемы. Таким образом, бундесканцлер дала понять, что не позволит рынку диктовать политикам свои условия. При этом многие эксперты называли единые еврооблигации единственным средством решения долговых проблем еврозоны.

dr-mart |Последние новости мировых рынков

- 17 августа 2011, 21:05

- |

- Тимофей Мартынов

- Чарльз Плоссер (ФРБ Филадельфия): последнее обещание хранить ставки на низком уровне в теч 2 лет является ненадлежащей политикой в ненадлежащее время. Он голосовал против последнего заявления ФРС о сохранении ставок на нуле до 2013 года. Монетарная политика не должна зависеть от календаря, она должна зависеть от экономики. Вероятно, ФРС придется повысить ставки до середины 2013 года.

- Джеймс Буллард (ФРС Сент-Льюиса): приверженность хранить ставки около нуля еще не означает третью программу количественного смягчения (QE 3).

- Технологические акции в США снижаются после понижения прогноза по выручке от Dell (-9,6%).

- Банк Швейцарии заявил о расширении ликвидности с целью сдержать давление на франк.

Новости рынков |Сравнение текущего и предыдущего комментария ФРС

- 09 августа 2011, 23:50

- |

- Тимофей Мартынов

Оценки экономики, понятно, стали хуже, несколько мягче оценки инфляции, но фактически единственным существенным изменением стало заявление о том, что ставки будут исключительно низкими до середины 2013 года. Трое были против такой постановки вопроса. На данный момент ФРС решила сделать только «предупредительный выстрел». Никакой дополнительной денежной накачки не будет, по крайней мере пока. И даже это решение столкнулось с оппозицией.

Источник: ugfx.livejournal.com/848920.html

dr-mart |Текст заявления ФРС

- 09 августа 2011, 22:20

- |

- Тимофей Мартынов

Короче они ничего не предприняли. Просто обсуждали меры, но не предприняли. Сказали только, что ставки будут нулевыми по меньшей мере до 2013 года.

Реакция рынков:

Information received since the Federal Open Market Committee met in June indicates that economic growth so far this year has been considerably slower than the Committee had expected. Indicators suggest a deterioration in overall labor market conditions in recent months, and the unemployment rate has moved up. Household spending has flattened out, investment in nonresidential structures is still weak, and the housing sector remains depressed. However, business investment in equipment and software continues to expand. Temporary factors, including the damping effect of higher food and energy prices on consumer purchasing power and spending as well as supply chain disruptions associated with the tragic events in Japan, appear to account for only some of the recent weakness in economic activity. Inflation picked up earlier in the year, mainly reflecting higher prices for some commodities and imported goods, as well as the supply chain disruptions. More recently, inflation has moderated as prices of energy and some commodities have declined from their earlier peaks. Longer-term inflation expectations have remained stable.

Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee now expects a somewhat slower pace of recovery over coming quarters than it did at the time of the previous meeting and anticipates that the unemployment rate will decline only gradually toward levels that the Committee judges to be consistent with its dual mandate. Moreover, downside risks to the economic outlook have increased. The Committee also anticipates that inflation will settle, over coming quarters, at levels at or below those consistent with the Committee's dual mandate as the effects of past energy and other commodity price increases dissipate further. However, the Committee will continue to pay close attention to the evolution of inflation and inflation expectations.

To promote the ongoing economic recovery and to help ensure that inflation, over time, is at levels consistent with its mandate, the Committee decided today to keep the target range for the federal funds rate at 0 to 1/4 percent. The Committee currently anticipates that economic conditions--including low rates of resource utilization and a subdued outlook for inflation over the medium run--are likely to warrant exceptionally low levels for the federal funds rate at least through mid-2013. The Committee also will maintain its existing policy of reinvesting principal payments from its securities holdings. The Committee will regularly review the size and composition of its securities holdings and is prepared to adjust those holdings as appropriate.

The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate.

Реакция рынков:

Information received since the Federal Open Market Committee met in June indicates that economic growth so far this year has been considerably slower than the Committee had expected. Indicators suggest a deterioration in overall labor market conditions in recent months, and the unemployment rate has moved up. Household spending has flattened out, investment in nonresidential structures is still weak, and the housing sector remains depressed. However, business investment in equipment and software continues to expand. Temporary factors, including the damping effect of higher food and energy prices on consumer purchasing power and spending as well as supply chain disruptions associated with the tragic events in Japan, appear to account for only some of the recent weakness in economic activity. Inflation picked up earlier in the year, mainly reflecting higher prices for some commodities and imported goods, as well as the supply chain disruptions. More recently, inflation has moderated as prices of energy and some commodities have declined from their earlier peaks. Longer-term inflation expectations have remained stable.

Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee now expects a somewhat slower pace of recovery over coming quarters than it did at the time of the previous meeting and anticipates that the unemployment rate will decline only gradually toward levels that the Committee judges to be consistent with its dual mandate. Moreover, downside risks to the economic outlook have increased. The Committee also anticipates that inflation will settle, over coming quarters, at levels at or below those consistent with the Committee's dual mandate as the effects of past energy and other commodity price increases dissipate further. However, the Committee will continue to pay close attention to the evolution of inflation and inflation expectations.

To promote the ongoing economic recovery and to help ensure that inflation, over time, is at levels consistent with its mandate, the Committee decided today to keep the target range for the federal funds rate at 0 to 1/4 percent. The Committee currently anticipates that economic conditions--including low rates of resource utilization and a subdued outlook for inflation over the medium run--are likely to warrant exceptionally low levels for the federal funds rate at least through mid-2013. The Committee also will maintain its existing policy of reinvesting principal payments from its securities holdings. The Committee will regularly review the size and composition of its securities holdings and is prepared to adjust those holdings as appropriate.

The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate.

dr-mart |Bank of America: Standard & Poor's может понизить еще раз в ноябре

- 08 августа 2011, 10:22

- |

- Тимофей Мартынов

В эти выходные Мэррилл Линч созвал экстренный колл со своими ведущими экспертами и основными клиентами.

Этан Харрис. экономист по США Bofa/Merrill Lynch:

Если беспорядок на рынке казначейских облигаций вынудит ФРС пойти на QE3, то последствия для доллара могут быть катастрофическими. Инвесторы могут подумать, что монетарная политика ФРС была подмешана с фиксальной политикой, а Фед потерял независимость.

ФРС заседает во вторник. Харрис говорит, что ФРС сейчас мало что может поделать. Вероятность рецессии в теч 12 месяцев 1 к 3.

Если будет рецессия, то ФРС может применить «ядерную опцию» — таргетирование долгосрочных ставок трежерис. Например установить доходность 10-леток на уровне 1 1/2%. И если они такое объявят, им даже покупать много не придется, потому что рынок сам двинется туда, куда нужно.

Этан Харрис. экономист по США Bofa/Merrill Lynch:

- мы ожидаем дальнейшего понижения кредитного рейтинга США

- мы сомневаемся что созданная двусторонняя комиссия сможет придумать нормальный план по долгосрочному сокращению дефицита бюджета

- мы не удивимся если с ноября по декабрь кредитный рейтинг будет понижен еще раз: с АА+ до АА.

- США должны были избежать 1-го понижения рейтинга, сократив дефицит на 4 трлн, как это рекомендовало агентство S&P+показать конструктивный диалог по бюджету.

- А что мы получили? сокращение на 2,1 трлн и экстремально хаотический бюджетный процесс.

Если беспорядок на рынке казначейских облигаций вынудит ФРС пойти на QE3, то последствия для доллара могут быть катастрофическими. Инвесторы могут подумать, что монетарная политика ФРС была подмешана с фиксальной политикой, а Фед потерял независимость.

ФРС заседает во вторник. Харрис говорит, что ФРС сейчас мало что может поделать. Вероятность рецессии в теч 12 месяцев 1 к 3.

Если будет рецессия, то ФРС может применить «ядерную опцию» — таргетирование долгосрочных ставок трежерис. Например установить доходность 10-леток на уровне 1 1/2%. И если они такое объявят, им даже покупать много не придется, потому что рынок сам двинется туда, куда нужно.

dr-mart |Бернанке: в настоящий момент у нас нет планов увеличивать выкуп облигций

- 14 июля 2011, 21:45

- |

- Тимофей Мартынов

- Бернанке сказал сегодня Конгрессу, что ФРС пока не готова проводить QE3 для того, чтобы стимулировать экономику

- Председатель банковского комитета Сената, демократ из Южной Дакоты, Тим Джонсон спросил Беню: «почему бы ФРС новую программу стимулирования экономики прямо сейчас ибо экономика слабая а безработица растет?»

- Беня сказал, что ФРС сидит и смотрит — а восстановится ли экономика самостоятельно?

- Текущая ситуация в экономике более сложная, чем в прошлом августе, когда они начали QE2. Инфляция выше. Инфляционные ожидания близки к цели.

dr-mart |Рынок растет после заявления Бернанке

- 13 июля 2011, 18:40

- |

- Тимофей Мартынов

Бернанке в Конгрессе сегодня сказал:

- ФРС готова принять дополнительные меры, включая покупку большего количества казначейских облигаций, если экономика столкнется с опасностью стагнации.

- Фьючерс на РТС вырос после этой заявы на 3000 пунктов.

- Дословно: «остается вероятность того, что последняя слабость экономики будет более устойчивой, чем ожидалось и дефляционные риски могут вновь появиться, создавая необходимость для дальнейшей монетарной поддержки»

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс