SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift |Ценная подборка №16. Перепутал, жадность, страх

- 14 ноября 2011, 14:38

- |

«Биржевой курс зависит от того, кого на данный момент больше: акций или идиотов.»

Андре Костолани

№1

В октябре 2002 года сотрудник Bear Stearns перепутал миллионы и миллиарды, выставив заявку на продажу $4 млрд вместо спущенной сверху заявки на $4 млн. Конфуз приключился всего за 20 минут до закрытия биржи, однако масштабной катастрофы удалось избежать. Сотрудники NYSE смогли отменить значительную часть сделок еще до их окончательного подтверждения. «Лишних» акций оказалось продано «всего» на $622 млн. Bear Stearns заявил, что ошибка не сказалась на его финансовом положении.

№2

Рекордные убытки принесла ошибка трейдера японской компании Mizuho Securities, совершенная в декабре 2005 года. Трейдер спровоцировал обвал на токийской фондовой бирже, перепутав цены и количество продаваемых бумаг. Получив заказ на продажу одной акции рекрутинговой компании J-Com, разместившей накануне акции по цене 610 000 иен за штуку, он выставил заявку на продажу 610 000 акций по цене 1 иена. Ущерб Mizuho Securities составил $341 млн. Ошибка вызвала хаос на рынке и обвал индекса Nikkei, а руководство Токийской фондовой биржи через две недели ушло в отставку. Система приняла заказ на продажу большего количества акций, чем было размещено на рынке компанией.

( Читать дальше )

Андре Костолани

№1

В октябре 2002 года сотрудник Bear Stearns перепутал миллионы и миллиарды, выставив заявку на продажу $4 млрд вместо спущенной сверху заявки на $4 млн. Конфуз приключился всего за 20 минут до закрытия биржи, однако масштабной катастрофы удалось избежать. Сотрудники NYSE смогли отменить значительную часть сделок еще до их окончательного подтверждения. «Лишних» акций оказалось продано «всего» на $622 млн. Bear Stearns заявил, что ошибка не сказалась на его финансовом положении.

№2

Рекордные убытки принесла ошибка трейдера японской компании Mizuho Securities, совершенная в декабре 2005 года. Трейдер спровоцировал обвал на токийской фондовой бирже, перепутав цены и количество продаваемых бумаг. Получив заказ на продажу одной акции рекрутинговой компании J-Com, разместившей накануне акции по цене 610 000 иен за штуку, он выставил заявку на продажу 610 000 акций по цене 1 иена. Ущерб Mizuho Securities составил $341 млн. Ошибка вызвала хаос на рынке и обвал индекса Nikkei, а руководство Токийской фондовой биржи через две недели ушло в отставку. Система приняла заказ на продажу большего количества акций, чем было размещено на рынке компанией.

( Читать дальше )

- комментировать

- ★11

- Комментарии ( 6 )

Блог им. gift |Ценная подборка №15. Об индикаторах

- 13 ноября 2011, 18:53

- |

«Есть две новости — плохая и хорошая. Плохая — рынок предсказать нельзя. Хорошая — чтобы зарабатывать деньги, этого и не нужно.»

Брюс Бэбкок

Мы считаем, что столбик на графике цен представляет собой рынок. На самом деле, это не более чем диапазон цен за период, а так же начальная и конечная цена. Кроме того, мы считаем, что индикаторы несут дополнительную информацию о рынке, хотя это не более чем преобразования цен, несущие меньше информации, чем сами цены.

Брюс Бэбкок

Мы считаем, что столбик на графике цен представляет собой рынок. На самом деле, это не более чем диапазон цен за период, а так же начальная и конечная цена. Кроме того, мы считаем, что индикаторы несут дополнительную информацию о рынке, хотя это не более чем преобразования цен, несущие меньше информации, чем сами цены.

Блог им. gift |Ценная подборка №14. Мешки для денег клиента

- 11 ноября 2011, 14:23

- |

«Клиент хочет знать только одно — »Скока працентав в месяц?" Как шутят сами трейдеры, если пообещать 50% годовых, то клиенты испугаются, но если пообещать 200%, то клиенты продадут последние штаны, но деньги принесут."

Сами трейдеры

«Фондовый рынок — это бизнес с очень высоким уровнем смертности.»

Райан Джонс

Вы никогда не видели клиента инвестиционной компании? Видели? И даже были им? О, значит, Вы ничего о них не знаете!

У вского клиента есть два устойчивых состояния, в которых он может находиться: либо это надежда, что вот-вот он будет по уши «в шоколаде», либо это страх, что «Шеф, всё пропало! Гипс сымают, клиент уезжает!» Промежуточных состояний между этими пограничными не существует — или первое, или второе.

Через это проходят абсолютно все, исключений не существует просто потому, что инвестирование требует тех или иных действий, а эти действия неизбежно связаны с возможностью ошибки. На рынке не ошибаются только мертвецы — остальные обречены ошибаться, это правильно, так и должно быть и никак иначе. Ошибаются не только новички — ошибаются и матёрые профессионалы, даже если они в этом не признаются. Однако, все клиенты делятся на две неравные группы (примерно 5 / 95): первые учатся на своих ошибках (и изредка на чужих), вторые — вообще не учатся. Дело здесь не в том, что 5 % умные, а 95 % — дураки, наоборот, все 100 % клиентов умные, дураков среди них нет вообще, просто учиться очень и очень сложно.

( Читать дальше )

Сами трейдеры

«Фондовый рынок — это бизнес с очень высоким уровнем смертности.»

Райан Джонс

Вы никогда не видели клиента инвестиционной компании? Видели? И даже были им? О, значит, Вы ничего о них не знаете!

У вского клиента есть два устойчивых состояния, в которых он может находиться: либо это надежда, что вот-вот он будет по уши «в шоколаде», либо это страх, что «Шеф, всё пропало! Гипс сымают, клиент уезжает!» Промежуточных состояний между этими пограничными не существует — или первое, или второе.

Через это проходят абсолютно все, исключений не существует просто потому, что инвестирование требует тех или иных действий, а эти действия неизбежно связаны с возможностью ошибки. На рынке не ошибаются только мертвецы — остальные обречены ошибаться, это правильно, так и должно быть и никак иначе. Ошибаются не только новички — ошибаются и матёрые профессионалы, даже если они в этом не признаются. Однако, все клиенты делятся на две неравные группы (примерно 5 / 95): первые учатся на своих ошибках (и изредка на чужих), вторые — вообще не учатся. Дело здесь не в том, что 5 % умные, а 95 % — дураки, наоборот, все 100 % клиентов умные, дураков среди них нет вообще, просто учиться очень и очень сложно.

( Читать дальше )

Блог им. gift |Ценная бодборка №12. Изречения знаменитых (трейдинг, деньги, инвестиции)

- 10 ноября 2011, 19:49

- |

«Вы считаете торговые системы обманом?

-Безусловно

-Почему они существуют?

-Потому что люди не верят в собственные силы. Если бы у вас была действительно хорошая торговая система, то вы бы могли заработать миллионы и не стали продавать ее по 29,95 долл.»

Том Болдуин

«Деньги — хороший слуга, но плохой хозяин.»

Фрэнсис Бэкон

Идти против тренда, что плевать против ветра…

«Есть два рычага, которыми можно двигать людей — страх и личный интерес.»

Наполеон Бонапарт

«Первое правило бизнеса – защищайте свои инвестиции.»

Этикет Банкира, 1775 г.

( Читать дальше )

-Безусловно

-Почему они существуют?

-Потому что люди не верят в собственные силы. Если бы у вас была действительно хорошая торговая система, то вы бы могли заработать миллионы и не стали продавать ее по 29,95 долл.»

Том Болдуин

«Деньги — хороший слуга, но плохой хозяин.»

Фрэнсис Бэкон

Идти против тренда, что плевать против ветра…

«Есть два рычага, которыми можно двигать людей — страх и личный интерес.»

Наполеон Бонапарт

«Первое правило бизнеса – защищайте свои инвестиции.»

Этикет Банкира, 1775 г.

( Читать дальше )

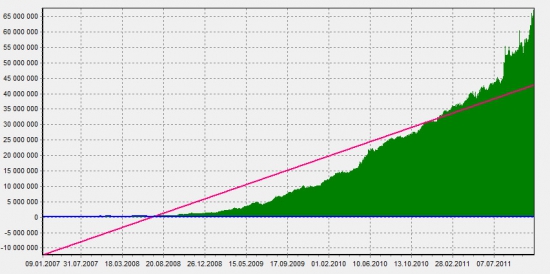

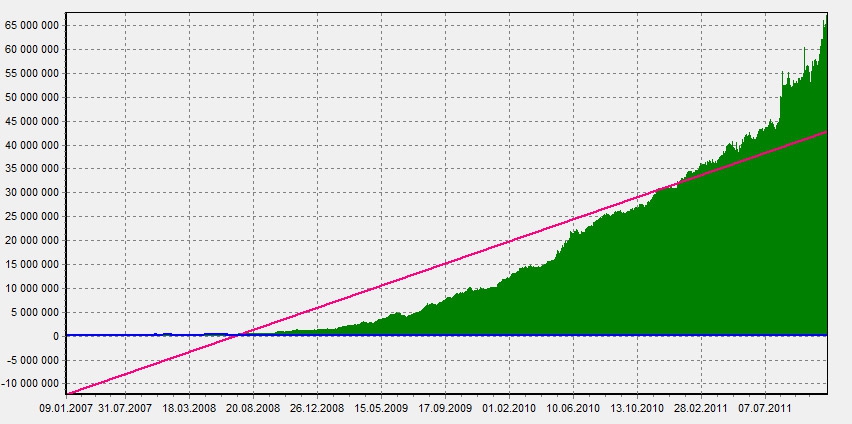

Блог им. gift |Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Блог им. gift |Ценная подборка #9. Реакция рынка на инсайдерскую информацию.

- 08 ноября 2011, 13:15

- |

Многие исследования утверждают, что инвесторы на фондовом рынке оверреагируют на одни классы информации и андерреагируют на другие. До самого последнего времени не существовало теории, которая могла бы объяснить существование подобных реакций фондового рынка на прибытие информации, свести их в единую систему и предсказать, когда мы можем ожидать возникновения оверреакции, а когда — андерреакции. Лишь недавно увидела свет работа Даниэля, Хиршляйфера и Сабраманиама, в которой была приведена подобная теория.

Теория, предложенная этими авторами, основывается на двух предположениях:

1) значительная часть инвесторов фондового рынка является чрезмерно самоуверенными в себе инвесторами [overconfidence investors].

2) значительная часть инвесторов фондового рынка подвержена эффекту предвзятого отношения к своим прогнозам.

Чрезмерная самоуверенность. Операторы фондового рынка переоценивают свои аналитические способности. Из-за этого они систематически недооценивают вероятность ошибок, которые могут допустить в прогнозе. Это предположение основано на хорошо известном нам факте — люди имеют тенденцию переоценивать собственные способности. Особенно это верно по отношению к профессионалам. Эмпирические исследования утверждают, что профессионалы — всегда значительно более чрезмерно самоуверенные люди по сравнению с непрофессионалами.

( Читать дальше )

Теория, предложенная этими авторами, основывается на двух предположениях:

1) значительная часть инвесторов фондового рынка является чрезмерно самоуверенными в себе инвесторами [overconfidence investors].

2) значительная часть инвесторов фондового рынка подвержена эффекту предвзятого отношения к своим прогнозам.

Чрезмерная самоуверенность. Операторы фондового рынка переоценивают свои аналитические способности. Из-за этого они систематически недооценивают вероятность ошибок, которые могут допустить в прогнозе. Это предположение основано на хорошо известном нам факте — люди имеют тенденцию переоценивать собственные способности. Особенно это верно по отношению к профессионалам. Эмпирические исследования утверждают, что профессионалы — всегда значительно более чрезмерно самоуверенные люди по сравнению с непрофессионалами.

( Читать дальше )

Блог им. gift |Ценная подборка #4. Регулировка размера позиции в зависимости от риска и волатильности позиции.

- 02 ноября 2011, 19:35

- |

Риск открытой позиции обычно контролируется при помощи правил выхода из позиции, продиктованных системой. Например, скользящие стопы передвигаются вслед за ценой, чтобы уменьшить начальный риск или запереть часть бумажной прибыли. Но гораздо больший потенциал имеет следующий метод: ограничивать максимальный риск и волатильность открытой позиции по отношению к капиталу. Все, что для этого нужно – отслеживать с требуемой периодичностью величины:

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс