Информация

Блог им. smoketrader |IV Международный Банковский Форум «Казначейство». Макроэкономическая панель: ситуация в экономике, ДКП, ликвидность банковской системы.

- 28 апреля 2021, 13:55

- |

Макроэкономическая панель: ситуация в экономике, ДКП, ликвидность банковской системы.

Тезисы:

Алексей Заботкин (ЦБ РФ)

- Восстановление совокупного спроса – ускоряется. Три причины (РФ и мир): действенность мер поддержки (бюджетное правило в РФ), снижение рисков (вакцинация) – снижение всплесков пандемии, частный сектор проявляет высокую адаптивность (продолжение восстановительного роста в условия второй волны пандемии).

- Можно утверждать – восстановительная фаза цикла практически завершена.

- 2 полугодие — возврат ВВП на докризисный уровень.

- Номинальные ставки повысились (на всей кривой ОФЗ) короткий – более значимо (отражение изменение ДКП). Дальний конец – вернулся на уровни осени 2019 года. А инфляционные ожидания выше, чем тогда.

- Темпы роста кредитования и денежной массы – на максимуме.

- Ускорение роста потреб.кредитования. Льготное кредитование ускоряет темпы. Рост цен ускорился по широкому кругу товаров. Инфляция выше 4%, т.е. выше «таргета» ЦБ РФ.

- И дополнительно растут инфляционные ожидания.

- Все больший спрос разгоняет инфляцию. Конец 2021 — 4,7-5,2%.

- Нейтральная ДКП – 5 – 6%. Если инфляция будет выше. «Нейтральность» ДКП может быть несколько повышена.

- Если «пропустить» момент, то ДКП будет более жесткая.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 0 )

Блог им. smoketrader |Денежный рынок. Банки.

- 12 февраля 2021, 19:07

- |

Совкомбанк.

Оценка баланса значительно улучшилась (банк более-менее переварил вливание в себя Экспресс-Волги). Текущая ликвидность (средняя между Н3 и ЛАТ/ОВТ) – 115,72.

Динамика банковских гарантий (91315П) к капиталу (000) растущая. На текущий момент этот показатель равен 0,93. Критический уровень – более 1,5. Доля облигаций иностранных государств в портфеле резко подросла, тогда как доля ОФЗ и ОБР снизилась. Анализ рыночного риска показывает снижение отрицательной переоценки ценных бумаг. Максимальная концентрация в активах до 30 дней статьи «Долговые ценные бумаги, переданные без прекращения признания». Нетто-МБК = -78,6 млрд. Минус сокращается.

Открытие.

Оценка баланса стабильна на нормальном уровне. Текущая ликвидность 106,88%. 91315П/000 = 0,85 растущая динамика за 6 мес. Просрочка по кредитному портфелю сокращается, также сокращается и отрицательная переоценка ценных бумаг. Нетто-МБК +121,7 млрд. Концентрация по статье «Долговые ценные бумаги Российской Федерации».

( Читать дальше )

Блог им. smoketrader |Слухи, сделки, опасения (карта рынка) ^UPDate tab^

- 25 февраля 2015, 12:20

- |

Пояснения к таблице:

Нарушившие критерии 69-Т (69-Т, один из первых «рычагов контроля» за банковским сектором, появился весной (апрель кажется) 2013 года, является, совместно с банковскими нормативами — т.н. «гласным» критерием (т.е. его параметры известны и есть параметры его расчета) — не столь критично, хотя систематическое нарушение ведет к негативным последствиям. Также по этим банкам часто появляются слухи по части отчетности...

Упреждая вопросы — «полутона» по критериям — 172-Т… тут норматив есть, а методы расчета — у кого как — есть/нет… (в зависимости от отношений с ЦБР)… «понятийные критерии» — к примеру — доля вкладов физ.лиц в пассивах...

Нарушение нормативов и слухи — здесь по КИВИ прошла весьма нехорошая ситуация, также по отчетности у них вырисовывается весьма печальная картина, вероятно, что они могут попасть в раздел №13 БЭСП, а это уже «лакмусовая» бумажка к серьезным санкциям от ЦБР.

( Читать дальше )

Блог им. smoketrader |Банки RU: Анализируем отчетность

- 21 ноября 2012, 17:46

- |

Допустим нам интересно более подробно «оценить» банк, что можно почитать и где:

Банковские нормативы можно посмотреть здесь - http://smoketrader.livejournal.com/49105.html

Общий профиль банка — когда создан, структура и т.д. можно посмотреть на banki.ru

Рэнкинги — allbanks.ru

Динамика клиентского оборота (Дт) — 40701; 40702; 40703; 40802; 40807

Оборот по счетам «Ностро» и к/сч (Кр) — 30102; 30104; 30110; 30114

Остатки по счетам — 40701; 40702; 40703; 40802; 40807

Сводные показатели по анализу формы 101 (в динамике):

К/с + касса — должно быть более 30%

Активы до 30 дней — должно быть около 80%

Значения нормативов (их можно в 135 форме посмотреть)

МБК полученный/размещенный, Чистая позиция

Ликвидные активы

Капитал

Валюта баланса

Чистая прибыль/убыток

Также стоит вести (смотреть) «Структуру баланса»:

Валюта баланса

Касса

Средства на коррсчетах

ФОР Банка России

МБК

Прочие средства в банках

Кредиты юрлицам (+ %% просрочки)

Кредиты физлицам (+ %% просрочки)

Средства предоставленные юр.лицам

Требования по получению %%

Права требования

Облигации (в т.ч. в РЕПО)

Акции

Векселя

Капитал банка

Кредиты и депозиты, полученные от ЦБР

МБК привлеченные

Прочие средства

Счета и депозиты юрлиц

Счета и депозиты физлиц

Резервы на потери

Выпущенные облигации

Выпущенные векселя

В качестве примера — таблицы:

( Читать дальше )

Блог им. smoketrader |Copypaste Банки RU: Норматив Н1 (новый выпуск)

- 19 марта 2012, 12:30

- |

http://smoketrader.livejournal.com/42097.html

ЦБР опубликовал на сайте новые отчетности, которые были собраны в следующую таблицу.

Как всегда в начале я размещаю таблицу Антилидеров.

Кстати, в 2012 антиТОП ставит рекорд в «зоне 10%» 24 банка против 17 в прошлом «рейтинге».

Уже вполне привычно видеть в «антилидерах» банк Траст (которого из всех сил «поддерживает» «крепкий орешек» — кстати, у меня рождается ощущение, что капитал Траст тратит на рекламу с Б.У., а не на «ликвидацию дырки»...). Хотя, банк немного «поправил» положение с 10,42 месяцем ранее на 10,52%.

Продолжу предупреждать Вас, что необходимо сократить депозит у банка до 700тыр. + ни в коем разе не соглашаться брать CLN банка «под более высокий процент».

Также я выражаю озабоченность по отношению к Промсвязьбанку, который снова, после «перерыва» попал в антиТОП.

«Далее по списку»:

28 место — Инвестторгбанк (в прошлый раз он замыкал антиТОП — 10,96%) — 11,17%

29 место — БИНБАНК (удивил однако, следим за динамикой — март, апрель, май) — 11,17%

( Читать дальше )

Блог им. smoketrader |Рейтинг достаточности капитала банков, Н1 (опубликована новая отчетность)

- 24 января 2012, 20:09

- |

По «традиции» первая таблица — это «критические нарушители», те, кто «ближе всего» к 10% (минимум по нормам ЦБР):

В принципе, большая часть — те банки, которые были и в прошлый раз. При этом, важно отметить, что количество «косячных» заметно сократилось. Конечно, «бросается в глаза» отсутствие в данном списке «резидента клуба косячников» — банка Траст. Он «выпал» из списка и имеет норматив — 11,40.

Честно говоря, тут может быть 2, нет — 3 варианта (хотя мне больше нравится 2 варианта): банк проводит активную «политику» по переводу активов клиентов из депозитов в CLN (думаю, стоит напомнить, что при «дефолте» АСВ не выплачивает деньги по CLN), соответственно, норматив вырос — это — раз. Второе — Новый Год «рисуем отчетность» (что, безусловно, касается всех «резидентов» чарта). Третий вариант (фантастический) — банк нашел финансирование, «заткнул» миллиардную «дыру» и теперь — «вперед и с песнями»…

( Читать дальше )

Блог им. smoketrader |Рейтинг достаточности капитала банков, Н1 (16 декабря опубликована новая отчетность)

- 17 декабря 2011, 00:30

- |

Итак, первая таблица — «Антирейтинг по Н1» — 30 банков, которые «особо близки к нарушению норматива»:

«Траст» уже практически «прописался» в верхних строчках таблицы, и вкупе с его «предложением» к клиентам «заменить вклады (депозиты) — кредитными нотами» — выглядит не очень «устойчиво» — я бы поостерегся их.

Печально видеть Промсвязь и Пробизнес в «первых» рядах. Динамика показывает, что эти банки «имеют некоторые проблемы», рекомендую не держать суммы превышающие «покрытие АСВ» (т.е. не более 700к).

Мособлбанк — открыл свой филиал в г. Грозный, возможно найдя там дополнительные активы — банк увеличил свои нормативы и переместился на несколько «позиций» вниз (что является позитивным шагом):

( Читать дальше )

Блог им. smoketrader |Нормативы ликвидности (какие банки Вам интересны??)

- 09 декабря 2011, 11:36

- |

Соответственно — вопрос: какие банки интересны для оценки по нормативам???

Пишите в комменты.

Блог им. smoketrader |Если мне нужны деньги, я беру их... (!!!ахтунг!!!, продолжение)

- 17 ноября 2011, 12:11

- |

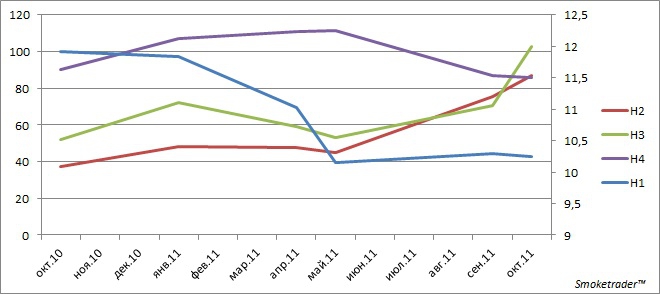

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам.

Минимальное его значение, установленное регулятором – 10%.

Норматив мгновенной ликвидности банка (Н2) - ≥ 15%

Норматив текущей ликвидности банка (Н3) - ≥ 50%

Норматив долгосрочной ликвидности банка (Н4) - ≤ 120%

Намедни тут, вышла интересная новость, что ТРАСТ предлагает своим клиентам выйти из депозитов (депозит еще с 2008 года — 15.5% с возможностью частичного изъятия. ) и «перейти» в ноты (доходность 19.93% годовых)...

Ноты: Права владения такой ценной бумагой предоставляют права участия в конкретных долговых инструментах – CLN (Credit Linked Notes) и LPN (Loan Participation Notes) иностранной специально созданной компании (Special Purpose Vehicle) C.R.R.B.V., зарегистрированной в Нидерландах, обеспечением поступления выплат по этим инструментам являются субординированные кредиты, полученные НБ «ТРАСТ» (ОАО) от C.R.R.B.V. Ценная бумага торгуется в международных клиринговых системах Euroclear и Clearstream. Предлагаемый продукт позволяет инвестировать в ценную бумагу при условии обязательства НБ Траст выкупить эту бумагу у инвестора на согласованных условиях…

( Читать дальше )

Блог им. smoketrader |Финансовый ликбез (Банковские нормативы - Н2, Н3, Н4. Ликвидность активов)

- 11 октября 2011, 12:48

- |

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс