SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. smoketrader

Если мне нужны деньги, я беру их... (!!!ахтунг!!!, продолжение)

- 17 ноября 2011, 12:11

- |

Для информации:

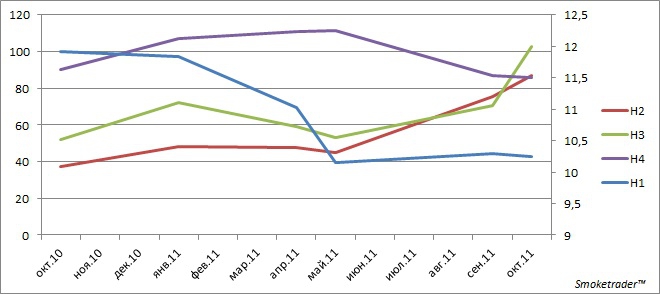

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам.

Минимальное его значение, установленное регулятором – 10%.

Норматив мгновенной ликвидности банка (Н2) - ≥ 15%

Норматив текущей ликвидности банка (Н3) - ≥ 50%

Норматив долгосрочной ликвидности банка (Н4) - ≤ 120%

Намедни тут, вышла интересная новость, что ТРАСТ предлагает своим клиентам выйти из депозитов (депозит еще с 2008 года — 15.5% с возможностью частичного изъятия. ) и «перейти» в ноты (доходность 19.93% годовых)...

Ноты: Права владения такой ценной бумагой предоставляют права участия в конкретных долговых инструментах – CLN (Credit Linked Notes) и LPN (Loan Participation Notes) иностранной специально созданной компании (Special Purpose Vehicle) C.R.R.B.V., зарегистрированной в Нидерландах, обеспечением поступления выплат по этим инструментам являются субординированные кредиты, полученные НБ «ТРАСТ» (ОАО) от C.R.R.B.V. Ценная бумага торгуется в международных клиринговых системах Euroclear и Clearstream. Предлагаемый продукт позволяет инвестировать в ценную бумагу при условии обязательства НБ Траст выкупить эту бумагу у инвестора на согласованных условиях…

Напомню!!! Вклады ЗАСТРАХОВАНЫ АСВ!!! А ноты — нет...

Банк Траст создаёт компанию «C.R.R. B.V.». Эта компания выпускает долговые инструменты CLN и LPN и деньги, полученные от размещения этих долговых инструментов компания «C.R.R. B.V.» направляет в виде субординированного кредита в Банк Траст. Т.е. фактически Ваши деньги, в числе денег прочих инвесторов в эти CLN и LPN, окажутся в виде субординированного кредита в Банке Траст. Более того, кредитный риск, по этому субординированному кредиту будете нести на себе Вы, т.к. если говорить очень упрощённо (и не вдаваться в подробности что такое СLN, LPN и чем они отличаются) если Траст не платит по кредиту, то и вы обещанные платежи по CLN и LPN не получаете, и все претензии предъявляете не «C.R.R. B.V.», а Трасту. Деньги вложенные в CLN и LPN в случае банкротства Траста Вы скорее всего не вернёте.

Зачем Траст использует такой способ привлечения долгового финансирования. Дело в проблемах с нормативом достаточности капитала Н1?! Полученный субординированный кредит увеличивает размер капитала, который берётся при расчёте этого норматива, т.е. увеличивает этот норматив. Если ваши деньги перетекут из вкладов в субординированный кредит, для Траста это будет хорошо с точки зрения увеличения Н1.

Ваши риски кредитования Траста по такой схеме выше, чем риски по вкладу. В случае с вкладом если Вы захотите досрочно получить свои деньги (считаете, что у Траста могут быть серьёзные проблемы, по каким-то другим причинам) можно прийти и закрыть вклад. Да, при условии что Вы окажетесь чуть быстрее основной массы вкладчиков, да, с потерей части процентов, но тем не менее это вполне реально, и понятно, какую сумму Вы получите. А вот в случае с CLN и LPN всё не так очевидно. Что можно сделать, чтобы досрочно получить свои деньги. Во-первых, можно попробовать продать свои бумаги в Euroclear и Clearstream. Тут возникает ряд вопросов. Будет ли там достаточна ликвидность, чтобы продать их по адекватной цене? В случае нормальной ликвидности, будет ли вас устраивать текущая цена на них, потому что в ликвидных инструментах как правило цена быстро реагирует на какие-то текущие события и может так получиться, что текущая цена будет ниже той, на которую вы рассчитывали. Во-вторых, можно воспользоваться обязательством Траста по досрочному выкупу. Но тут опять же ряд вопросов. Что за «согласованные условия», когда и по какой цене Траст будет осуществлять досрочный выкуп? Случаются технические дефолты по досрочному выкупу, причём банкротство Траста вам невыгодно, т.к. вы оказываетесь в третьей очереди за деньгами.

Далее, если говорить о рисках, то есть ещё такой момент. Сейчас Трасту очень нужны деньги именно по этой схеме, раз он готов платить по такой ставке. Но всё может измениться, и Траст может захотеть погасить свой долг досрочно, т.е. выкупить у инвесторов выпущенные CLN и LPN. В связи с этим возможна (хотя и маловероятна) ситуация когда Вы будете вынуждены, помимо своей воли, продать эти бумаги Трасту и тем самым лишиться хорошей процентной доходности.

Теперь по поводу ставки 19,93%. Она высока. То, что Траст занимает по такой ставке, косвенно говорит о том, что дела идут не очень...

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам.

Минимальное его значение, установленное регулятором – 10%.

Норматив мгновенной ликвидности банка (Н2) - ≥ 15%

Норматив текущей ликвидности банка (Н3) - ≥ 50%

Норматив долгосрочной ликвидности банка (Н4) - ≤ 120%

Намедни тут, вышла интересная новость, что ТРАСТ предлагает своим клиентам выйти из депозитов (депозит еще с 2008 года — 15.5% с возможностью частичного изъятия. ) и «перейти» в ноты (доходность 19.93% годовых)...

Ноты: Права владения такой ценной бумагой предоставляют права участия в конкретных долговых инструментах – CLN (Credit Linked Notes) и LPN (Loan Participation Notes) иностранной специально созданной компании (Special Purpose Vehicle) C.R.R.B.V., зарегистрированной в Нидерландах, обеспечением поступления выплат по этим инструментам являются субординированные кредиты, полученные НБ «ТРАСТ» (ОАО) от C.R.R.B.V. Ценная бумага торгуется в международных клиринговых системах Euroclear и Clearstream. Предлагаемый продукт позволяет инвестировать в ценную бумагу при условии обязательства НБ Траст выкупить эту бумагу у инвестора на согласованных условиях…

Напомню!!! Вклады ЗАСТРАХОВАНЫ АСВ!!! А ноты — нет...

Банк Траст создаёт компанию «C.R.R. B.V.». Эта компания выпускает долговые инструменты CLN и LPN и деньги, полученные от размещения этих долговых инструментов компания «C.R.R. B.V.» направляет в виде субординированного кредита в Банк Траст. Т.е. фактически Ваши деньги, в числе денег прочих инвесторов в эти CLN и LPN, окажутся в виде субординированного кредита в Банке Траст. Более того, кредитный риск, по этому субординированному кредиту будете нести на себе Вы, т.к. если говорить очень упрощённо (и не вдаваться в подробности что такое СLN, LPN и чем они отличаются) если Траст не платит по кредиту, то и вы обещанные платежи по CLN и LPN не получаете, и все претензии предъявляете не «C.R.R. B.V.», а Трасту. Деньги вложенные в CLN и LPN в случае банкротства Траста Вы скорее всего не вернёте.

Зачем Траст использует такой способ привлечения долгового финансирования. Дело в проблемах с нормативом достаточности капитала Н1?! Полученный субординированный кредит увеличивает размер капитала, который берётся при расчёте этого норматива, т.е. увеличивает этот норматив. Если ваши деньги перетекут из вкладов в субординированный кредит, для Траста это будет хорошо с точки зрения увеличения Н1.

Ваши риски кредитования Траста по такой схеме выше, чем риски по вкладу. В случае с вкладом если Вы захотите досрочно получить свои деньги (считаете, что у Траста могут быть серьёзные проблемы, по каким-то другим причинам) можно прийти и закрыть вклад. Да, при условии что Вы окажетесь чуть быстрее основной массы вкладчиков, да, с потерей части процентов, но тем не менее это вполне реально, и понятно, какую сумму Вы получите. А вот в случае с CLN и LPN всё не так очевидно. Что можно сделать, чтобы досрочно получить свои деньги. Во-первых, можно попробовать продать свои бумаги в Euroclear и Clearstream. Тут возникает ряд вопросов. Будет ли там достаточна ликвидность, чтобы продать их по адекватной цене? В случае нормальной ликвидности, будет ли вас устраивать текущая цена на них, потому что в ликвидных инструментах как правило цена быстро реагирует на какие-то текущие события и может так получиться, что текущая цена будет ниже той, на которую вы рассчитывали. Во-вторых, можно воспользоваться обязательством Траста по досрочному выкупу. Но тут опять же ряд вопросов. Что за «согласованные условия», когда и по какой цене Траст будет осуществлять досрочный выкуп? Случаются технические дефолты по досрочному выкупу, причём банкротство Траста вам невыгодно, т.к. вы оказываетесь в третьей очереди за деньгами.

Далее, если говорить о рисках, то есть ещё такой момент. Сейчас Трасту очень нужны деньги именно по этой схеме, раз он готов платить по такой ставке. Но всё может измениться, и Траст может захотеть погасить свой долг досрочно, т.е. выкупить у инвесторов выпущенные CLN и LPN. В связи с этим возможна (хотя и маловероятна) ситуация когда Вы будете вынуждены, помимо своей воли, продать эти бумаги Трасту и тем самым лишиться хорошей процентной доходности.

Теперь по поводу ставки 19,93%. Она высока. То, что Траст занимает по такой ставке, косвенно говорит о том, что дела идут не очень...

38 |

Читайте на SMART-LAB:

USD/JPY: интрига усиливается

Валютная пара USD/JPY продолжает «заигрывать» с горизонталью 162, который день подряд активно закрываясь выше неё. Отдельно стоит отметить, что на...

15:31

теги блога Smoketrader

- CNYRUB

- Currency

- DELTA

- EURRUB_TOM

- FAQ

- MOEX

- smoketrader

- smoketrader.ru

- swap

- USDRUB_TOM

- акции

- анализ

- анализ баланса

- анализ отчетности

- Анонс

- аукцион РЕПО ЦБР

- аукционы РЕПО ЦБР

- банки

- банковские гарантии

- банковские нормативы

- Биржа

- брокеры

- валюта

- валюта ММВБ

- валютный рынок

- валютный рынок РФ

- встреча smart-lab

- втб

- газпром

- денежная ликвидность

- денежный вторник

- денежный рынок

- депозит

- Депозит с ЦК

- Депозиты

- дефицит ликвидности

- дефолт

- доллар рубль

- инфляция

- казначейство

- ключевая ставка ЦБ РФ

- Комитет по РЕПО Московской Биржи

- конференция

- корпоративное казначейство

- корпорации

- кривая доходности

- кэрри трейд

- ликбез

- ликвидность

- ликвидность банков

- ликвидность в России

- МБК

- междилерское РЕПО

- Минфин

- ммва

- мнение

- мнение по рынку

- Московская биржа

- недельное РЕПО

- неисполнения репо

- НКЦ

- нормативы ликвидности

- НРД

- НФА

- облигации

- овернайт

- опрос

- отдых трейдеров

- отчетность

- отчетность банков

- ОФЗ

- оффтоп

- размышления

- РЕПО

- РЕПО с КСУ

- РЕПО с НРД

- РЕПО с ЦК

- риск менеджмент

- риски

- рост ставок

- РТС

- рубль

- рынок

- рынок ликвидности

- санация

- сбербанк

- Своп

- свопы

- семинар

- сигары

- срочный рынок

- ставки

- ставки денежного рынка

- тезисы

- факторы ликвидности

- финансовый ликбез

- форекс

- ФСФР

- ЦБ РФ

- центральный банк

bankir.ru/novosti/s/trast-nashel-novyi-sposob-privlecheniya-sredstv-grazhdan-10011199/

мне лично их сервис по облигациям очень нравится))

Хотя по мне — начало конца. ВИПы переводят объемы в ноты, и банк дефолтится (на физиков «кладут», ВИПов «кидают»)…

Так то конечно — 20% ставка, это явно себе в убыток получается…

Минимальный вклад, если верить bankir.ru, от 6,6 млн. руб. (еще одной шестерки не хватает)))) — так что про все застраховано, вы погорячились )))

Вот здесь данные по формам 101 и 102 (aka РСБУ), что называется, на глаз:

ROE — 16,81%. Зарабатывают меньше, чем хотят отдавать )))

www.trust.ru/investment/analitika/interactive/banks/rus/pages/bank_42_050.html

Капитал к активам Траста — 5,69%

www.trust.ru/investment/analitika/interactive/banks/rus/pages/bank_39_050.html

Действительно, не очень :-) Надо будет как-нибудь внимательнее посмотреть.

Если банк все это захочет сделать, то такая информация скорее всего выйдет в массы, и люди начнут скидывать ноты.

Но риск конечно остается.