Излишне удержанное Т-банк точно сегодня не вернул Да и то, что со счета у кого-то умыкнул еще будет 10 раз корректироваться, если были операции ближе к концу года. Пока налоговый отчет у них, по сути дела, показывает только операции по 24 декабря.

Unqualified, Лично я инвестор. Ничего из купленного в 22 году продавать не собирался, как минимум 3 года. А летом мне устроили «обмен» Яндекса и нарисовали кучу прибыли на ровном месте. Пришлось занулять, продав/ откупив половину активов. 5 тысяч комиссий ради спасения 220 тысяч.

Алексей, Это был один брокер или разные? P.s. В любом случае, еще есть продажа собственному ИП, жене, братьям и т.д. Все это считается неправильными продажами. А точно такие же продажи соседу- правильные

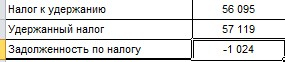

kuzbass_oleg, в налоговой еще нет твоих денег, они пока у брокера. Брокер в начале января только переведет денег в налоговую, а если увидит что лишнее у тебя удержал, то вернет в январе.

Новости тг-канал

Новости тг-канал