SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии к постам Иван (глупый бедный инв.)

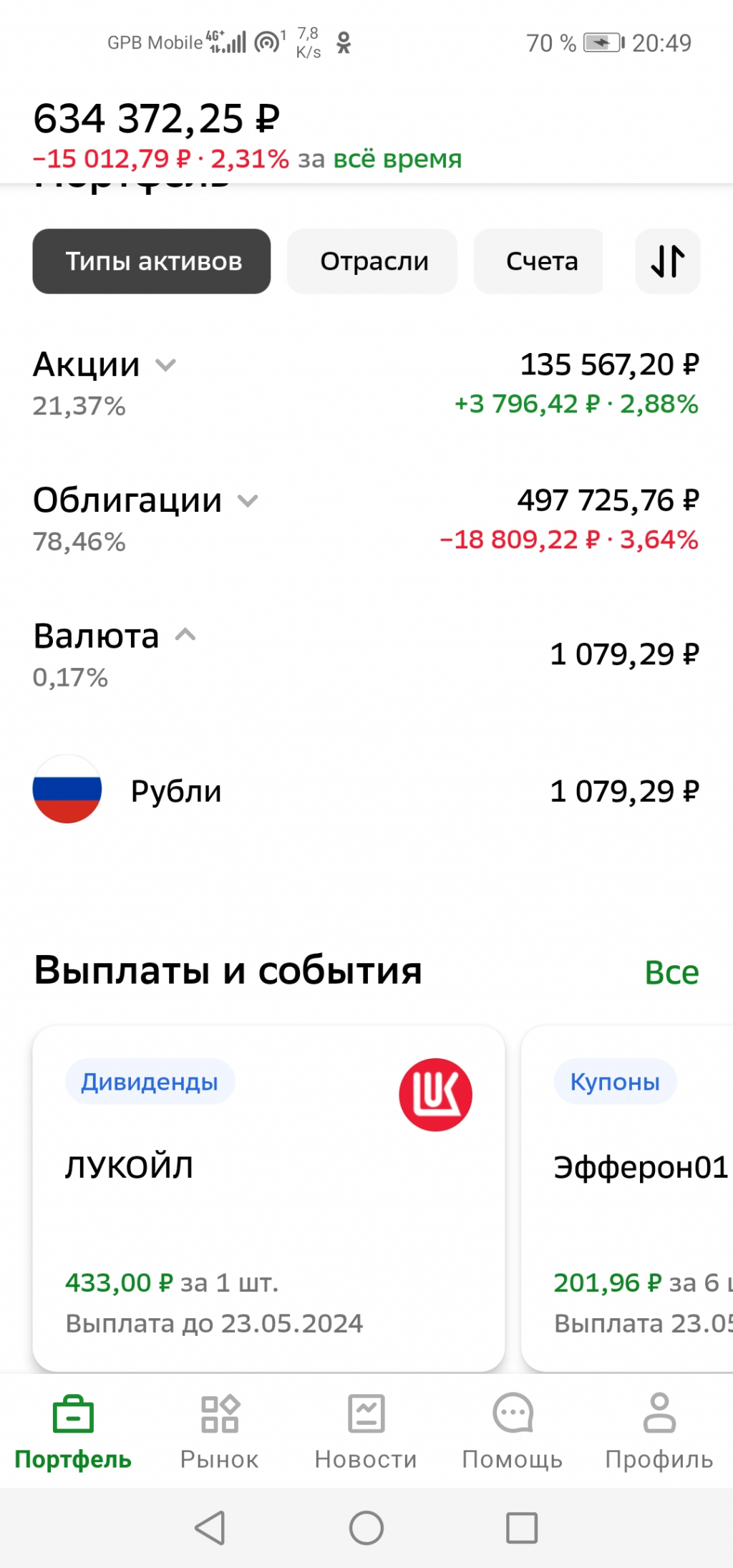

Кто-то ведь и по номиналу эти выпуски покупал. Поэтому не так все и плохо, но для такого портфеля нужна страховка от разгона инфляции в виде флоатеров, валютных бондов или тех же акций

- 22 мая 2024, 20:30

Каждую неделю брать понемногу ОФЗ и не думать. Как станет доля облиг хотябы 10% от портфеля можно подумать — продолжать или хватит.

- 22 мая 2024, 19:02

Отлично!

Вот в той же логике стал приходящие дивы в ОФЗ перекладывать, дабы:

1) Зафиксировать 12 с лишним % годовых на… дцать лет. Такую стабильность поискать. Быстро забыли про вклады в менее 10% в рублях)))

2) Ежемесячные купоны — тоже 6 выпусков подобрал.

Вот в той же логике стал приходящие дивы в ОФЗ перекладывать, дабы:

1) Зафиксировать 12 с лишним % годовых на… дцать лет. Такую стабильность поискать. Быстро забыли про вклады в менее 10% в рублях)))

2) Ежемесячные купоны — тоже 6 выпусков подобрал.

- 22 мая 2024, 18:17

Игорь Иванов, вот соглашусь с таким подходом. Они новые офз все грузят и грузят, и это то меня, лично смущает.

Начали из всех ворот про 17% ставку на ближ заседании((((

Начали из всех ворот про 17% ставку на ближ заседании((((

- 22 мая 2024, 17:23

Prophetic, у нас публика делится на две части — одна планирует старость, другая верит что «в этой стране» ничего нельзя планировать и проедает сразу. Третья прокачивает свои навыки чтобы при любом раскладе иметь доход на хлеб с маслом.

- 22 мая 2024, 16:17

Prophetic, Вы же пишете что окружающие будут завидовать пенсионеру — с чего?

В принципе, если я просто докоплю до пенсии так что никто и не вспомнит что я жил и что-то делал то наверное жизнь прожита зря.

Можно же вкладываться в пенсию и просто неудачно перейти дорогу перед дураком в свой последний день. И тогда как-то параллельно что было отложено на пенсию. (тем более что периодически катаклизмы стирают все попытки накопить на старость).

меня устраивает обычный вариант — я в первую очередь работаю, а если работаю хорошо то есть что откладывать на старость. В принципе, могу уже не работать… Но это достаточно скучно.

В принципе, если я просто докоплю до пенсии так что никто и не вспомнит что я жил и что-то делал то наверное жизнь прожита зря.

Можно же вкладываться в пенсию и просто неудачно перейти дорогу перед дураком в свой последний день. И тогда как-то параллельно что было отложено на пенсию. (тем более что периодически катаклизмы стирают все попытки накопить на старость).

меня устраивает обычный вариант — я в первую очередь работаю, а если работаю хорошо то есть что откладывать на старость. В принципе, могу уже не работать… Но это достаточно скучно.

- 22 мая 2024, 16:15

Сиделец, форсмажор может случиться с каждым, но это не повод не думать о будущем и жить исключительно сегодняшним днем.

Если создателя «крутых вещей» устраивает нищенствовать — это его личное дело. А меня такой расклад не устраивает.

При этом, я не писал про «шиковать», но если Вы считаете глупостью возможность жить на пенсии, не зная проблем с деньгами, то может быть это с Вами что-то не так?

Если создателя «крутых вещей» устраивает нищенствовать — это его личное дело. А меня такой расклад не устраивает.

При этом, я не писал про «шиковать», но если Вы считаете глупостью возможность жить на пенсии, не зная проблем с деньгами, то может быть это с Вами что-то не так?

- 22 мая 2024, 16:00

Laboranto, Это правда. Хотя сам корпы не держу. Мне хватает ОФЗ, Акций и замещаек. Жаль только с золотом пока не могу ничего путного придумать.

- 22 мая 2024, 15:53

давайте не будем путать -спекуляция в расчете на пероценку (для чего покупают длинные), и «защитная часть портфеля» это разное. Хочется защиту -короткие облиги инвест рейтинга, евробонды, флоатеры. Хочется переоценки- берете больше риска. В т ч за счёт высокой дюрации.

Ну или опционально- к примеру позиция по ипотеки под 5-6% и в длинных облигах купонами которой погашаете

Ну или опционально- к примеру позиция по ипотеки под 5-6% и в длинных облигах купонами которой погашаете

- 22 мая 2024, 14:32

Антон Б, ну как обычно инструкцию не читаем, методом тыка, купил падающий нож с 20-го года кстати падающий тренд там и думают своей сделкой тренд ращвернуть, а потом кто то ему виноват))

- 22 мая 2024, 13:03

Купил и купил, не на месяц же. В моменте цена может быть разной.

Prophetic, полно создателей крутых вещей которые жили на вполне банальную пенсию(хотя по настоящему крутые перцы работали до упора и делали следующие крутые вещи).

Жить на пенсии так чтобы окружающие видели что ты шикуешь — имхо глупо.

И потом, как бы не планировал финансы в старости, время от времени случаются форсмажоры которые все эти планы спускают в унитаз.

Жить на пенсии так чтобы окружающие видели что ты шикуешь — имхо глупо.

И потом, как бы не планировал финансы в старости, время от времени случаются форсмажоры которые все эти планы спускают в унитаз.

- 22 мая 2024, 12:33

Андрей Петров, генералы готовятся к прошлым войнам, а инвесторы — прошлым кризисам.

Я говорю про настоящий кризис, вроде 1917 или 1991 г. У вас есть понимание и план — что и как делать с ОФЗ и ипотекой в таком случае?

Я говорю про настоящий кризис, вроде 1917 или 1991 г. У вас есть понимание и план — что и как делать с ОФЗ и ипотекой в таком случае?

- 22 мая 2024, 14:19

Dangerous Assumption, Не, там норм. Купоны с облиг полностью перекрывает месячные платежи, а при сумма при погашении будет выше остатка задолженности. А при повторе 98-го до бетона никому уже дела не будет. Так что это ещё и классическая ставка против армагеддона.

- 22 мая 2024, 11:48

Natalia Starkova, 26244 купон 11.25 и новинка 26246 ориент купон 12

Нам Всем нужно для себя решить))что кому важнее. Тело рост или купон большой и надолго))

Нам Всем нужно для себя решить))что кому важнее. Тело рост или купон большой и надолго))

- 22 мая 2024, 11:17

Андрей Петров, ух!

Рискованно на случай приличного кризиса и потери постоянного источника дохода…

Рискованно на случай приличного кризиса и потери постоянного источника дохода…

- 22 мая 2024, 11:12

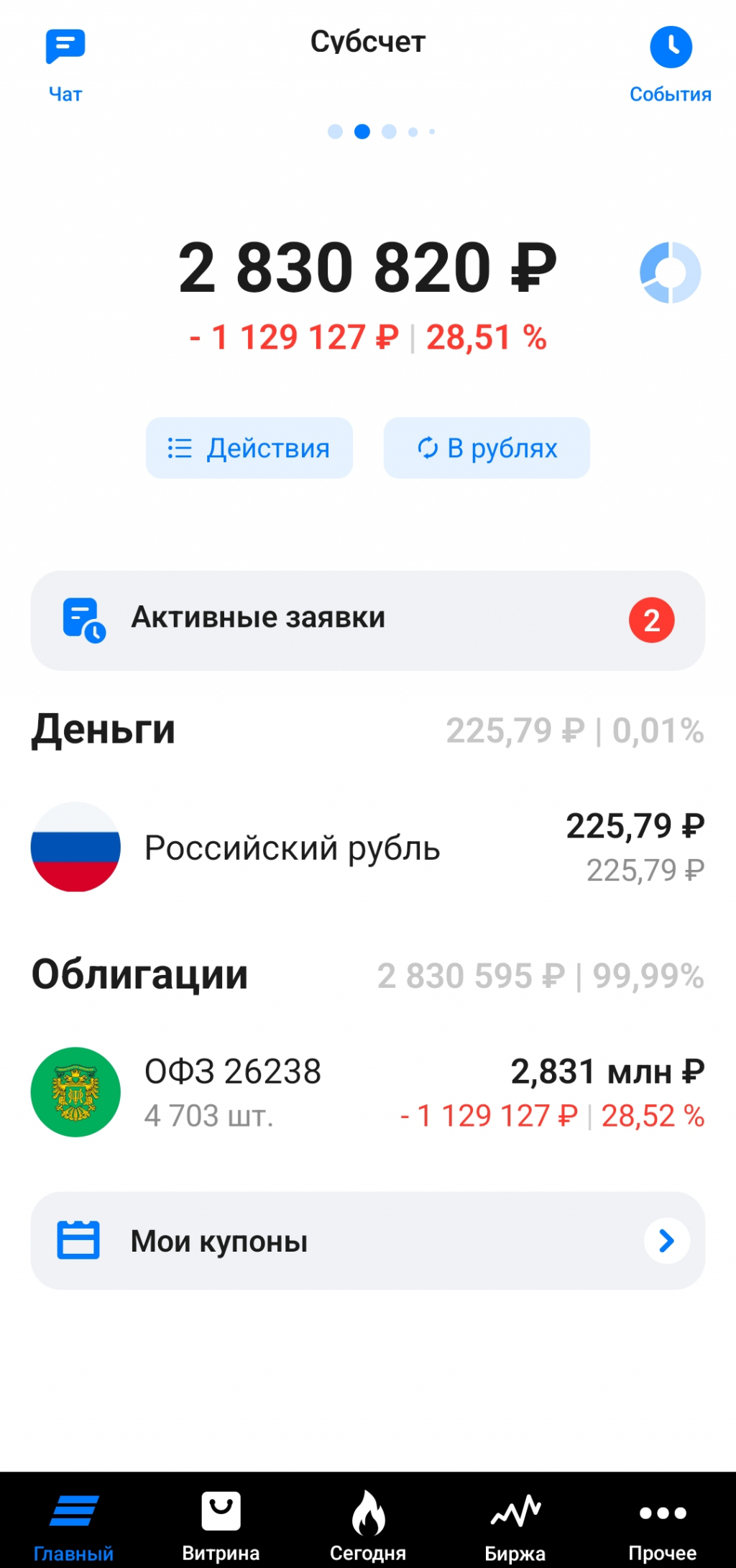

Иван (глупый бедный инв.), Зачем покупать длинные ОФЗ, раз они имеют высокую корреляцию к акциям?![]()

Короткие и золото — имеет смысл.

Но первое можно заместить депозитами, а второе — золотыми монетами.

Вот тогда будет действительно надежный портфель с реальной доходностью 5-10% сверх инфляции в долгосроке.

Короткие и золото — имеет смысл.

Но первое можно заместить депозитами, а второе — золотыми монетами.

Вот тогда будет действительно надежный портфель с реальной доходностью 5-10% сверх инфляции в долгосроке.

- 22 мая 2024, 11:11

Слабак!

Но я заходил под арбитраж ипотеки 0.1% на весь срок в 2022. Знал бы, что всё настолько хорошо выйдет со ставками, взял бы квартиру побольше.

Но я заходил под арбитраж ипотеки 0.1% на весь срок в 2022. Знал бы, что всё настолько хорошо выйдет со ставками, взял бы квартиру побольше.

- 22 мая 2024, 11:01

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс