SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

"Интер РАО" рассматривает возможность покупки ОГК-1, ОГК-3 и ТГК-11

- 01 сентября 2011, 00:14

- |

МОСКВА, 31 авг — РИА Новости. ОАО «Интер РАО ЕЭС» прорабатывает вопрос о консолидации 100% ОАО «ОГК-1», ОАО «ОГК-3» и ОАО «ТГК-11», заявил глава ОАО «Всероссийский банк развития регионов», председатель совета директоров «Интер РАО» Григорий Курцер на внеочередном собрании акционеров компании.

«Приобретение 100% акций ОГК-1, ОГК-3 и ТГК-11 имеет ряд преимуществ, в частности, мы могли бы снизить затраты на корпоративное управление и перераспределить финансовые потоки. Но реализация данного подхода ведет к существенным затратам на корпоративное преобразование. В настоящий момент компания прорабатывает вопрос о консолидации 100% указанных компаний», — сказал он.

ОАО «ОГК-1» является крупнейшей из тепловых оптовых генкомпаний, созданных в рамках реформы российской энергетики, с установленной мощностью 9,861 тысячи МВт. Генерирующие активы компании: Пермская, Верхнетагильская, Каширская, Нижневартовская, Уренгойская и Ириклинская ГРЭС.

«Приобретение 100% акций ОГК-1, ОГК-3 и ТГК-11 имеет ряд преимуществ, в частности, мы могли бы снизить затраты на корпоративное управление и перераспределить финансовые потоки. Но реализация данного подхода ведет к существенным затратам на корпоративное преобразование. В настоящий момент компания прорабатывает вопрос о консолидации 100% указанных компаний», — сказал он.

ОАО «ОГК-1» является крупнейшей из тепловых оптовых генкомпаний, созданных в рамках реформы российской энергетики, с установленной мощностью 9,861 тысячи МВт. Генерирующие активы компании: Пермская, Верхнетагильская, Каширская, Нижневартовская, Уренгойская и Ириклинская ГРЭС.

- комментировать

- Комментарии ( 5 )

Чистая прибыль "Лукойл" во втором квартале выросла на 67%

- 31 августа 2011, 16:25

- |

Чистая прибыль крупнейшей в России частной компании-производителя нефти, ОАО «Лукойл», во втором квартале выросла на 67% благодаря росту цен на нефть. Однако компания заявила, что на ее результаты повлияло увеличение налогового бремени и укрепление русского рубля.

Чистая прибыль компании за отчетный период, согласно общепринятым принципам бухгалтерского учета США, составила 3,25 миллиарда долларов против 1,95 миллиардов долларов в аналогичный период прошлого года. Пять аналитиков, опрошенных Dow Jones Newswires, прогнозировали прибыль на уровне 3,17 миллиардов долларов.

Источник: TAKE-PROFIT.ORG

Чистая прибыль компании за отчетный период, согласно общепринятым принципам бухгалтерского учета США, составила 3,25 миллиарда долларов против 1,95 миллиардов долларов в аналогичный период прошлого года. Пять аналитиков, опрошенных Dow Jones Newswires, прогнозировали прибыль на уровне 3,17 миллиардов долларов.

Источник: TAKE-PROFIT.ORG

Новости из Германии

- 31 августа 2011, 15:41

- |

Экономика Германии выросла в 3 квартале

По данным берлинского учреждения, ежеквартальный рост немецкой экономики в третьем квартале составил 0,4% против 0,1% во втором квартале. Тенденции в промышленности остаются позитивными, однако время бурного роста закончилось, — заявил экономист Немецкого института Фердинанд Фихтнер

http://take-profit.org/newsreview.php?mid=2525

Кабинет министров Германии ратифицировал расширенный пакет мер по борьбе с долговым кризисом

Кабинет министров Германии ратифицировал расширенный пакет мер по борьбе с долговым кризисом еврозоны благодаря тому, что Ангеле Меркель удалось преодолеть сопротивление со стороны законодателей коалиции, которые угрожали сорвать голосование.

http://take-profit.org/newsreview.php?mid=2524

По данным берлинского учреждения, ежеквартальный рост немецкой экономики в третьем квартале составил 0,4% против 0,1% во втором квартале. Тенденции в промышленности остаются позитивными, однако время бурного роста закончилось, — заявил экономист Немецкого института Фердинанд Фихтнер

http://take-profit.org/newsreview.php?mid=2525

Кабинет министров Германии ратифицировал расширенный пакет мер по борьбе с долговым кризисом

Кабинет министров Германии ратифицировал расширенный пакет мер по борьбе с долговым кризисом еврозоны благодаря тому, что Ангеле Меркель удалось преодолеть сопротивление со стороны законодателей коалиции, которые угрожали сорвать голосование.

http://take-profit.org/newsreview.php?mid=2524

Правоохранительные органы проводят обыски в московском офисе ВР

- 31 августа 2011, 11:47

- |

Ну как Вам мировой финансовый центр?)))

Пьяный Обама протаранил полицейскую машину.

- 31 августа 2011, 11:36

- |

Только не Барак, а Оньянго Обама, известный также как дядя Омар. Это сводный брат отца Барака Обамы, имеющий пмж в Кении. Изрядно нагрузившись алкоголем, неподалёку от Бостона он въехал в патрульную полицейскую машину. Оказалось, что он находится в США нелегально, причём уже очень давно, при этом у него почему-то имеется номер страхования и водительская лицензия. На вопрос, кто внесёт за него залог, дядя Омар без тени сомнения предложил полицаям позвонить в Белый дом.

Барак теперь в сложном положении — помочь дяде — значит злоупотребить служебным положением. Не помочь дяде — прослыть бессердечным монстром. Очень, я считаю, символичная ситуация. Вряд ли она непосредственно отразится на рынках, хотя…

boston.cbslocal.com/2011/08/29/report-obama%E2%80%99s-uncle-arrested-for-drunk-driving-in-framingham/

Прибыль Фармстандарта за 1 полугодие 2011 выросла на 51,5%

- 31 августа 2011, 10:23

- |

Фармстандарт увеличил чистую прибыль за первое полугодие 2011 года на 51,5 процента по МСФО в годовом исчислении до 4,2 миллиарда рублей, сообщила компания в среду. Выручка поднялась на 59,8 процента до 18,45 миллиарда рублей. EBITDA выросла на 42,3 процента до 5,4 миллиарда рублей. Фармстандарт, объединяющий пять производств медикаментов и оборудования в разных регионах страны, выпускает более 400 наименований лекарств. Основные бенефициары компании — бизнесмены Виктор Харитонин и Егор Кульков. Объем продаж фармацевтической продукции составляет 98,5 процента от общего объема продаж компании, 1,5 процента составляют продажи медицинского оборудования.

"Роснефть" и ExxonMobil будут вместе осваивать Арктику и Мексиканский залив

- 30 августа 2011, 19:01

- |

«Роснефть» и американская нефтегазовая корпорация ExxonMobil подписали во вторник соглашение о стратегическом партнерстве, сообщает «Финмаркет».

Как сообщил премьер России Владимир Путин, который встретился в Сочи с руководством ExxonMobil и «Роснефти», перед церемонией подписания соглашения, «Роснефть» будет работать с одной из ведущих мировых компаний «на российском Арктическом и глубоководном шельфе».

Премьер также подчеркнул, что для «Роснефти» открываются хорошие перспективы на американском рынке. «Достигнута договоренность о том, что „Роснефть“ получит возможность работать на ваших участках, в том числе в США — в Мексиканском заливе и в Техасе», — сказал Путин, обращаясь к руководству ExxonMobil. Путин пообещал, что правительство РФ будет всячески содействовать «успешной работе» двух компаний.

Он не исключил, что «Роснефть» может принять участие вместе с ExxonMobil в ряде совместных проектов на территории третьих стран. «Это уже вопрос двусторонних отношений двух компаний. Мне очень приятно, что у „Роснефти“ такой надежный, стратегический, хороший партнер», — сказал Путин.

( Читать дальше )

Как сообщил премьер России Владимир Путин, который встретился в Сочи с руководством ExxonMobil и «Роснефти», перед церемонией подписания соглашения, «Роснефть» будет работать с одной из ведущих мировых компаний «на российском Арктическом и глубоководном шельфе».

Премьер также подчеркнул, что для «Роснефти» открываются хорошие перспективы на американском рынке. «Достигнута договоренность о том, что „Роснефть“ получит возможность работать на ваших участках, в том числе в США — в Мексиканском заливе и в Техасе», — сказал Путин, обращаясь к руководству ExxonMobil. Путин пообещал, что правительство РФ будет всячески содействовать «успешной работе» двух компаний.

Он не исключил, что «Роснефть» может принять участие вместе с ExxonMobil в ряде совместных проектов на территории третьих стран. «Это уже вопрос двусторонних отношений двух компаний. Мне очень приятно, что у „Роснефти“ такой надежный, стратегический, хороший партнер», — сказал Путин.

( Читать дальше )

Сбербанк отчитался, завтра в 18:00мск телеконференция

- 30 августа 2011, 17:37

- |

- Тимофей Мартынов

Уралсиб-Кэпитал:

Сбербанк опубликовал предсказуемо высокие результаты по МСФО за 2 кв. 2011 г. Чистая прибыль практически совпала с нашими ожиданиями и консенсус-прогнозом, увеличившись на 3% за квартал до 89,3 млрд руб. (3,2 млрд долл.). Показатель ROAE второй квартал подряд остается выше 33%. Чистая прибыль по итогам 1 п/г подскочила на 174% год к году до 176,1 млрд руб. (6,2 млрд долл.).

Увеличению доходов банка способствовал

Рекомендуем перекладываться из ВТБ в Сбербанк с учетом сузившегося дисконта. В августе акции Сбербанка потеряли в цене более 20%, откатившись на уровни годичной давности, и в настоящий момент торгуются с P/BV 11П, равным 1,4, что предполагает 13-процентный дисконт к банкам развивающихся рынков. Негативная динамика отражает общие рыночные условия, и текущий дисконт мы считаем необоснованным, более того, по нашему мнению, Сбербанк заслуживает небольшой премии. Кроме того, в последнее время сильно сузился дисконт ВТБ к Сбербанку по P/BV 11П – до 16% со среднеисторических 20–25%, поэтому мы ожидаем, что в краткосрочной перспективе Сбербанк будет опережать ВТБ. Неопределенность со сроками приватизации, по сообщениям, будет снята к концу нынешней недели, при этом возможный перенос сделки на более поздний период, по нашему мнению, уже в основном учтен в котировках. Объявленные результаты говорят о хороших фундаментальных показателях банка и позволяют нам подтвердить позитивный прогноз по его акциям. Мы сохраняем рекомендацию ПОКУПАТЬ с прогнозной ценой 5,5 долл./акция.

Сбербанк опубликовал предсказуемо высокие результаты по МСФО за 2 кв. 2011 г. Чистая прибыль практически совпала с нашими ожиданиями и консенсус-прогнозом, увеличившись на 3% за квартал до 89,3 млрд руб. (3,2 млрд долл.). Показатель ROAE второй квартал подряд остается выше 33%. Чистая прибыль по итогам 1 п/г подскочила на 174% год к году до 176,1 млрд руб. (6,2 млрд долл.).

Увеличению доходов банка способствовал

- 7-процентный квартальный рост чистого процентного дохода

- 16-процентный рост комиссионного дохода

- доход от операций с ценными бумагами, повысившийся на 77% за квартал.

- Дополнительным фактором роста стал роспуск резервов, масштаб которого во 2 кв. 2011 г. превысил прогнозы и достиг 8 млрд руб. (286 млн долл.).

Рекомендуем перекладываться из ВТБ в Сбербанк с учетом сузившегося дисконта. В августе акции Сбербанка потеряли в цене более 20%, откатившись на уровни годичной давности, и в настоящий момент торгуются с P/BV 11П, равным 1,4, что предполагает 13-процентный дисконт к банкам развивающихся рынков. Негативная динамика отражает общие рыночные условия, и текущий дисконт мы считаем необоснованным, более того, по нашему мнению, Сбербанк заслуживает небольшой премии. Кроме того, в последнее время сильно сузился дисконт ВТБ к Сбербанку по P/BV 11П – до 16% со среднеисторических 20–25%, поэтому мы ожидаем, что в краткосрочной перспективе Сбербанк будет опережать ВТБ. Неопределенность со сроками приватизации, по сообщениям, будет снята к концу нынешней недели, при этом возможный перенос сделки на более поздний период, по нашему мнению, уже в основном учтен в котировках. Объявленные результаты говорят о хороших фундаментальных показателях банка и позволяют нам подтвердить позитивный прогноз по его акциям. Мы сохраняем рекомендацию ПОКУПАТЬ с прогнозной ценой 5,5 долл./акция.

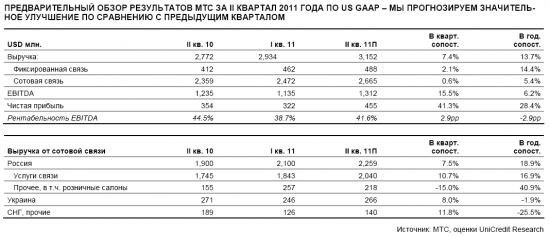

МТС отчитается за 2 квартал 2011 (US GAAP) 6 cентября

- 30 августа 2011, 17:23

- |

- Тимофей Мартынов

Unicredit: МТС должна опубликовать финансовые результаты за II квартал 20111 года по US GAAP 6 сентября. Мы прогнозируем улучшение результатов в квартальном сопоставлении, но также ожидаем, что они отразят сложную конъюнктуру рынка. Мы отмечаем риск по- нижения внутреннего прогноза рентабельности EBITDA на 2011 год (42%), но считаем, что фондовый рынок уже отразил такую возможность в котировках акций компании. Если руководство МТС не изменит свой прогноз, реакция рынка, на наш взгляд, бу- дет положительной. Мы оставляем в силе рекомендацию «Поку- пать» акции компании, прогнозируемая цена – USD 25.7.

Отчетность Газпрома 1 квартал 2011. Комментарий.

- 30 августа 2011, 17:17

- |

- Тимофей Мартынов

Газпром отчитался за 1кв. 2011г. по МСФО лучше ожиданий рынка. Выручка увеличилась на 38% в годовом сопоставлении в основном благодаря увеличению объемов (+12% г-к-г) и цен поставок природного газа в Европу (+14% г-к-г). Объемы поставок природного газа в страны бывшего СССР выросли на впечатляющие 72%. Объемы реализации газа внутри страны остались неизменными год к году, тогда как темпы роста средней цены реализации (+14% г-к-г) были близки к обозначенному правительством потолку в 15%.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс