SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

santiaga |Таблица доходностей рискового "безриска"

- 21 февраля 2013, 15:26

- |

Многих волнует вопрос (меня тоже) — куда можно физлицу разместить деньги без риска? На годовых депозитах (согласно рейтингу РБК) можем получить 12,5% годовых в рублях. Это совсем неплохо. А что может предложить рынок облигаций?

Сразу скажу, фильтранул по доходности от 15% годовых и выше (т.к. надо учитывать еще налоги, которых нет на депозитах, и отсутствие страховки от государства). Получилась такая табличка:

Промтрактор-финанс – дочка ОАО «Промтрактор», крупнейший производитель тяжелой бульдозерно-рыхлительной и трубоукладочной техники. Дела у компании, мягко говоря, не очень. В 2009 – 2010 полным полно технических дефолтов из-за неисполнения обязательств по облигациям (причем больше половины уже в рамках реструктуризации), кто-то даже в суд подавал о признании эмитента банкротом, электроэнергию на заводе отключали за неуплату. В общем, было весело. Но с мая 2011 года исправно исполняют свои обязательства (купоны и оферты). 24 июля сего года предстоит последний платеж (купон + погашение остатка). По моим подсчетам не выкупленных ранее бумаг еще лежит почти на 3,2 млрд. рублей (64% выпуска). Как они будут все это гасить в июле неизвестно.

( Читать дальше )

Сразу скажу, фильтранул по доходности от 15% годовых и выше (т.к. надо учитывать еще налоги, которых нет на депозитах, и отсутствие страховки от государства). Получилась такая табличка:

Промтрактор-финанс – дочка ОАО «Промтрактор», крупнейший производитель тяжелой бульдозерно-рыхлительной и трубоукладочной техники. Дела у компании, мягко говоря, не очень. В 2009 – 2010 полным полно технических дефолтов из-за неисполнения обязательств по облигациям (причем больше половины уже в рамках реструктуризации), кто-то даже в суд подавал о признании эмитента банкротом, электроэнергию на заводе отключали за неуплату. В общем, было весело. Но с мая 2011 года исправно исполняют свои обязательства (купоны и оферты). 24 июля сего года предстоит последний платеж (купон + погашение остатка). По моим подсчетам не выкупленных ранее бумаг еще лежит почти на 3,2 млрд. рублей (64% выпуска). Как они будут все это гасить в июле неизвестно.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 11 )

santiaga |Облигации на первую половину 2012 года

- 02 января 2012, 13:20

- |

Прошерстил накануне весь наш отечественный долговой рынок в поисках интересных облигаций, основные критерии: короткая дюрация до оферты/погашения (менее 1 года), «крепкие» эмитенты, относительно высокие доходности.

Потом всю предновогоднюю неделю аккуратно покупал. В итоге получилось примерно следующее:

Также из преимуществ — высокий купон по всем выпускам. Планирую прямо до погашения/оферты не держать, а постепенно за несколько месяцев начать аккуратно выходить по офферам. Потенциальную доходность при удачном раскладе через 6-9 месяцев жду на уровне 12% годовых, при неудачном — заберу 9,01%. Такие дела :)

P.S. исчерпывающую и бесплатную(!) информация по российскому рынку облигаций можно получить с сайтов:

www.cbonds.ru

www.rusbonds.ru

www.bonds.finam.ru

Потом всю предновогоднюю неделю аккуратно покупал. В итоге получилось примерно следующее:

Также из преимуществ — высокий купон по всем выпускам. Планирую прямо до погашения/оферты не держать, а постепенно за несколько месяцев начать аккуратно выходить по офферам. Потенциальную доходность при удачном раскладе через 6-9 месяцев жду на уровне 12% годовых, при неудачном — заберу 9,01%. Такие дела :)

P.S. исчерпывающую и бесплатную(!) информация по российскому рынку облигаций можно получить с сайтов:

www.cbonds.ru

www.rusbonds.ru

www.bonds.finam.ru

santiaga |Фьючерсы на корзину ОФЗ

- 01 июля 2011, 11:54

- |

Напишу про принципиально новые инструменты, которые дают большие возможности для маневра на долговом рынке. Раньше тема не освещалась, итак..

17 февраля 2011 года на срочном рынке РТС начались торги по фьючерсным контрактам на корзины облигаций федерального займа:

OFZ2 — наиболее ликвидные выпуски ОФЗ со сроком до погашения 1-3 года.

OFZ4 — наиболее ликвидные выпуски ОФЗ со сроком до погашения 3-6 лет.

Гарантийное обеспечение по OFZ2 — 3%, OFZ4 — 4%.

Контракты поставочные.

Котируют контракты несколько крупных маркет-мейкеров (крупнейшие банки), проблем с ликвидностью нет.

А теперь, для чего они нужны? Напишу простейший пример использования..

Хеджирование процентного риска портфеля облигаций. Есть у нас портфель с доходностью 9% годовых и дюрацией 2 года. В будущем оцениваем вероятность начала ужесточения денежно-кредитной политики и роста ставок как высокую. Мы продаем фьючерсы на корзину ОФЗ (занимаем короткую позицию) и теперь получается наш портфель полностью захеджирован от процентного риска. Если начнется повышение ставок и облигации в цене упадут (эффективные доходности подтянутся вслед за ставками), то «шорт» по ОФЗ полностью компенсирует эти потери.

( Читать дальше )

17 февраля 2011 года на срочном рынке РТС начались торги по фьючерсным контрактам на корзины облигаций федерального займа:

OFZ2 — наиболее ликвидные выпуски ОФЗ со сроком до погашения 1-3 года.

OFZ4 — наиболее ликвидные выпуски ОФЗ со сроком до погашения 3-6 лет.

Гарантийное обеспечение по OFZ2 — 3%, OFZ4 — 4%.

Контракты поставочные.

Котируют контракты несколько крупных маркет-мейкеров (крупнейшие банки), проблем с ликвидностью нет.

А теперь, для чего они нужны? Напишу простейший пример использования..

Хеджирование процентного риска портфеля облигаций. Есть у нас портфель с доходностью 9% годовых и дюрацией 2 года. В будущем оцениваем вероятность начала ужесточения денежно-кредитной политики и роста ставок как высокую. Мы продаем фьючерсы на корзину ОФЗ (занимаем короткую позицию) и теперь получается наш портфель полностью захеджирован от процентного риска. Если начнется повышение ставок и облигации в цене упадут (эффективные доходности подтянутся вслед за ставками), то «шорт» по ОФЗ полностью компенсирует эти потери.

( Читать дальше )

santiaga |Рублевые бонды TELE2. Как аналог банковскому депозиту.

- 21 июня 2011, 14:22

- |

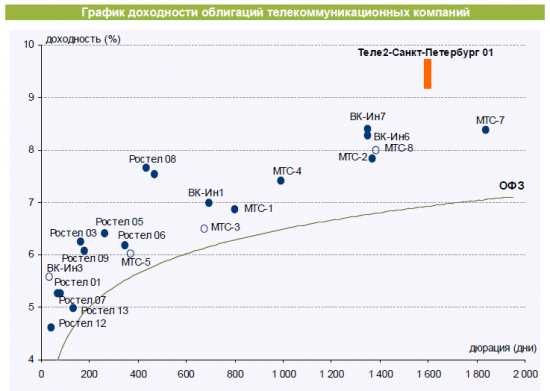

В ближайшее время на рынке рублевых облигаций появится новое лицо — Теле2-Санкт-Петербург. Это дочерняя компания Tele2 Russia Holding AB, которая в свою очередь консолидирует российские активы шведской Tele2 и на 100% принадлежит ей. Купон планируется в диапазоне 9-9,5%, оферта через 5 лет, объем 5 млрд. рублей.

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

( Читать дальше )

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

( Читать дальше )

santiaga |Инвестидея: покупка облигаций Аптек 36.6

- 03 июня 2011, 16:53

- |

Собственно имеем две хорошие новости..

Московский банк «Сбербанка» открыл «Аптечной сети 36,6» кредит на 4,150 млрд рублей сроком на 5 лет. Средства будут направлены на реструктуризацию кредитного портфеля компании. (http://www.finam.ru/analysis/newsitem5A8D2/default.asp)

«Аптечная сеть 36,6» планирует летом разместить облигации на 1-2 млрд. рублей. (http://bonds.finam.ru/news/item22781/)

Обе говорят о том, что ситуация может выправиться, либо как минимум в ближайшее время не ухудшиться.

В рынке есть выпуск облигаций Аптечная сеть 36.6 серии 02 с купоном 18% и эффективной доходностью к погашению 19.77%. А это очень хорошие по нынешним временам ставки!

( Читать дальше )

Московский банк «Сбербанка» открыл «Аптечной сети 36,6» кредит на 4,150 млрд рублей сроком на 5 лет. Средства будут направлены на реструктуризацию кредитного портфеля компании. (http://www.finam.ru/analysis/newsitem5A8D2/default.asp)

«Аптечная сеть 36,6» планирует летом разместить облигации на 1-2 млрд. рублей. (http://bonds.finam.ru/news/item22781/)

Обе говорят о том, что ситуация может выправиться, либо как минимум в ближайшее время не ухудшиться.

В рынке есть выпуск облигаций Аптечная сеть 36.6 серии 02 с купоном 18% и эффективной доходностью к погашению 19.77%. А это очень хорошие по нынешним временам ставки!

( Читать дальше )

santiaga |Что интересного на рынке корпоративных облигаций?

- 13 апреля 2011, 14:08

- |

Сейчас в ожиданиии апрельско-майской коррекции плавно переходящей в летний «застой», особое внимание стоит уделить вопросам сохранения капитала и обратить внимание на рынок корпоративных бондов.

А т.к. хочется не только сохранить, но и увеличить (выше депозита в банке), посмотрим что нам предлагает рынок из бумаг с эффективными доходностями к оферте/погашению от 9% и более.

Бумаги получились преимущественно третьего эшелона, но все эмитенты имеют устойчивое положение и далеки от дефолтов (на картинке снизу количество дней до погашения, сбоку доходность в годовых).

P.S. в середине марта купил вот такой портфель под общую доходность 9,09% годовых. Сейчас если его же собрать доходность на 1-1,5% ниже получится..

такие вот дела…

А т.к. хочется не только сохранить, но и увеличить (выше депозита в банке), посмотрим что нам предлагает рынок из бумаг с эффективными доходностями к оферте/погашению от 9% и более.

Бумаги получились преимущественно третьего эшелона, но все эмитенты имеют устойчивое положение и далеки от дефолтов (на картинке снизу количество дней до погашения, сбоку доходность в годовых).

P.S. в середине марта купил вот такой портфель под общую доходность 9,09% годовых. Сейчас если его же собрать доходность на 1-1,5% ниже получится..

такие вот дела…

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс