SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. karapuz |Выводы из выступления Бернанке

- 02 марта 2013, 20:32

- |

Из вчерашнего выступления Бернанке (см. мой перевод) можно сделать следующие выводы:

( Читать дальше )

- Самое главное - этот человек никогда и ни за что и ни при каких условиях не сделает ничего неожиданного в плане ужесточения монетарной политики. Он несколько раз в выступлении специально подчеркнул, как важно, чтобы политика ФРС была прогнозируемой — совершенно ясно, что неожиданных действий он предпринимать НЕ будет. О возможном повышении ставки будет сообщено заранее, причем сильно заранее, по мере возникновения условий для этого. И даже если, к примеру, резко скакнет инфляция — он всё равно не будет предпринимать резких движений. Совершенно ясно, что Бен стремится к максимальной предсказуемости. Неожиданности? Нет. Только ни при этом председателе.

- Бен совершенно серьезен, когда говорит о целевых уровнях — 6.5% безработица, инфляция выше 2% и при этом долгосрочные инфляционные ожидания также должны быть выше 2%. Только при этих условиях он будет готов отменить ZIRP. Да и то не сразу. Он сам так сказал.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 51 )

Блог им. karapuz |Как программы количественного облегчения влияют на рынок акций

- 23 сентября 2012, 11:05

- |

(написано по прочтении статьи Асвата Дамодарана на ту же тему, с которой я полностью согласен, так что свободно владеющие английским могут читать сразу классика)

Если отбросить конспирологические zerohedge-style теории типа того, что это ФРБ Нью-Йорка покупает акции, и прочие ничем не обоснованные вещи (не обоснованные — потому что их обычно не трудятся обосновывать, т. к. обоснований нет, либо они не подтверждаются реальными фактами), то получается, что основным механизмом влияние QE на рынок акций является воздействие на безрисковую ставку.

Действительно, безрисковая ставка доходности — краеугольный камень любой valuation. Чем она ниже, тем при прочих равных выше цена на акции. Однако, поскольку в мире существует долговое финансирование, то существуют и корпоративные облигации. И возможность в них инвестировать. И именно корпоративные облигации являются естественной альтернативой рынка акций. Поэтому оценка корпоративных облигаций, и, не безрисковая ставка, а ИХ доходность крайне важна.

( Читать дальше )

Если отбросить конспирологические zerohedge-style теории типа того, что это ФРБ Нью-Йорка покупает акции, и прочие ничем не обоснованные вещи (не обоснованные — потому что их обычно не трудятся обосновывать, т. к. обоснований нет, либо они не подтверждаются реальными фактами), то получается, что основным механизмом влияние QE на рынок акций является воздействие на безрисковую ставку.

Действительно, безрисковая ставка доходности — краеугольный камень любой valuation. Чем она ниже, тем при прочих равных выше цена на акции. Однако, поскольку в мире существует долговое финансирование, то существуют и корпоративные облигации. И возможность в них инвестировать. И именно корпоративные облигации являются естественной альтернативой рынка акций. Поэтому оценка корпоративных облигаций, и, не безрисковая ставка, а ИХ доходность крайне важна.

( Читать дальше )

Блог им. karapuz |На вершине

- 08 августа 2012, 00:58

- |

Второй день рост акций не подтверждается ростом высокодоходных облигаций. По правде говоря, они вообще даже падают.

Количество шортов в 2х самых крупных фондах на американские акции (SPY — на сипи, и QQQ — на Nasdaq) — на многолетних минимумах. (это снова к вопросу о том, что все, якобы, медведят). Интересно, что если в сипи еще какие-то шорты видать, то в QQQ шортов минимум с 2000 г. (помните, тот самый пузырь доткомов? а теперь второй).

( Читать дальше )

Количество шортов в 2х самых крупных фондах на американские акции (SPY — на сипи, и QQQ — на Nasdaq) — на многолетних минимумах. (это снова к вопросу о том, что все, якобы, медведят). Интересно, что если в сипи еще какие-то шорты видать, то в QQQ шортов минимум с 2000 г. (помните, тот самый пузырь доткомов? а теперь второй).

( Читать дальше )

Блог им. karapuz |Почему люди покупают государственные облигации с нулевой доходностью

- 25 мая 2012, 01:34

- |

Вчера Германия разместила 2х летние гособлигации с нулевым купоном по эффективной ставке 0.07%. Доходности американских, японских, английских гособлигаций также не сильно отличимы от нуля.

Кому нужны гособлигации с нулевым доходом? Кто их покупает и почему?

Думаю, что их покупают те, кому больше некуда припарковать крупный капитал. Банки, и компании, размещающие временные излишки средств; владельцы крупного капитала. А почему?

А потому что выбора нет. Где деньги хранить? На банковском депозите? Но размер страхового покрытия не превышает 100 000 долларов. Всё остальное — под банковским риском.

А государственные облигации — абсолютно в этом смысле надёжны. Они гарантированы. А депозиты — нет. Вот и всё.

Поэтому чем меньше доверия к коммерческим банкам, тем меньше желающих размещать очень крупные суммы на банковских депозитах и тем ниже доходность гособлигаций уровня ААА.

Именно это видно наглядно вот на этой картинке: (серая линия — CDS на европейский финсектор, красная — доходность бундесов. Чем выше CDS на банки, то есть, чем меньше доверия к банкам, тем больше спрос на безрисковый актив. Flight to quality):

( Читать дальше )

Кому нужны гособлигации с нулевым доходом? Кто их покупает и почему?

Думаю, что их покупают те, кому больше некуда припарковать крупный капитал. Банки, и компании, размещающие временные излишки средств; владельцы крупного капитала. А почему?

А потому что выбора нет. Где деньги хранить? На банковском депозите? Но размер страхового покрытия не превышает 100 000 долларов. Всё остальное — под банковским риском.

А государственные облигации — абсолютно в этом смысле надёжны. Они гарантированы. А депозиты — нет. Вот и всё.

Поэтому чем меньше доверия к коммерческим банкам, тем меньше желающих размещать очень крупные суммы на банковских депозитах и тем ниже доходность гособлигаций уровня ААА.

Именно это видно наглядно вот на этой картинке: (серая линия — CDS на европейский финсектор, красная — доходность бундесов. Чем выше CDS на банки, то есть, чем меньше доверия к банкам, тем больше спрос на безрисковый актив. Flight to quality):

( Читать дальше )

Блог им. karapuz |Инвесторы активно хеджируют риски "заражения"

- 17 мая 2012, 01:31

- |

Инвесторы активно хеджируют риски распространения долгового кризиса на «здоровую» часть Европы из-за изменения ситуации в Греции и возможного ее обострения (второго дефолта или выхода страны из зоны евро).

Очень активно скупают CDS на Германию. Объем позиций сильно растет 4 неделю подряд. Только с 11 мая открыто на 260 млн. новых чистых позиций (с учетом неттинга). Нетто-объем CDS на Германию вырос за последний год с 16 до 20.5 миллиардов, согласно данным DTCC.

Что интересно, несмотря на высокий спрос не немецкие бонды и рекордно низкую доходность немецких облигаций, цена страховок растёт и сегодня показала максимальное значение за 4 месяца:

Germany CDS 5Y

Подробности — в статье Блумберг.

Очень активно скупают CDS на Германию. Объем позиций сильно растет 4 неделю подряд. Только с 11 мая открыто на 260 млн. новых чистых позиций (с учетом неттинга). Нетто-объем CDS на Германию вырос за последний год с 16 до 20.5 миллиардов, согласно данным DTCC.

Что интересно, несмотря на высокий спрос не немецкие бонды и рекордно низкую доходность немецких облигаций, цена страховок растёт и сегодня показала максимальное значение за 4 месяца:

Germany CDS 5Y

Подробности — в статье Блумберг.

Блог им. karapuz |Синица в руках или Миллер в облаках? О рациональности некоторых инвестиций.

- 17 марта 2012, 10:53

- |

Пример очень простого, однако, на мой взгляд, практически полезного расчета рациональности ваших вложений в акции. (заранее прошу прощения у мастеров DCF, сторонников p/e, p/b, ev/ebitda и прочей фундаментальной магии). Я ничего не хочу опровергать или спорить, просто хочу показать, как обычный человек с помощью примитивных подручных средств может быстро оценить — дорогие акции или дешевые, и что ему выгоднее. Чистая практика расчетов на коленке.

Итак.

У каждого инвестора имеется как минимум одна альтернатива: акции или облигации. Мы с вами будем инвестором осторожным и прежде всего будем думать о рисках. Поэтому теории вечного роста и вообще надежды на рост котировок — не для нас. Нам нужны только твердые основания. Такие основания — это выплачиваемые компанией дивиденды. Вот именно с этой точки зрения и будем оценивать наши варианты.

Горизонт — 10 лет.

1. Лукойл.

Верим планам менеджмента увеличить дивиденды до 74 р. в этом году и в 3 раза (т. е. до 222 р. на акцию) к 2022 г.

( Читать дальше )

Итак.

У каждого инвестора имеется как минимум одна альтернатива: акции или облигации. Мы с вами будем инвестором осторожным и прежде всего будем думать о рисках. Поэтому теории вечного роста и вообще надежды на рост котировок — не для нас. Нам нужны только твердые основания. Такие основания — это выплачиваемые компанией дивиденды. Вот именно с этой точки зрения и будем оценивать наши варианты.

Горизонт — 10 лет.

1. Лукойл.

Верим планам менеджмента увеличить дивиденды до 74 р. в этом году и в 3 раза (т. е. до 222 р. на акцию) к 2022 г.

( Читать дальше )

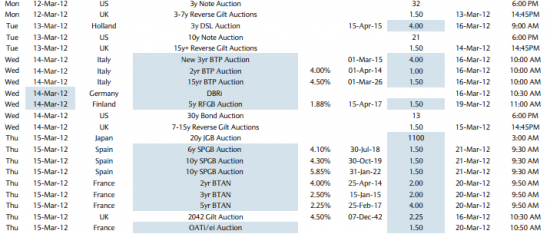

Блог им. karapuz |Календарь размещений госдолга на следующую неделю

- 10 марта 2012, 12:58

- |

Предстоящая неделя — неделя размещений. Основные:

Табличка из обзора Barclay's, объемы — в 3м столбце справа

Также на неделе должны начать торговаться новые греческие бонды. На «сером» рынке банки их вчера котировали на условиях «если и когда» (т. е. сделка фиксируется, но проводиться будет только если и когда новые бонды будут реально запущены) на уровне 20-25% от номинала.

- Понедельник: США 32 млрд 3х летки + 64 млрд короткие векселя

- Вторник: США 21 млрд 10-летки

- Среда: Италия размещает облигации на 6.5 млрд евро. США — 13 млрд. 30-летки

- Четверг: Испания 4,5 млрд евро, Франция — 8 млрд евро BTAN + 1.5 млрд OATi/ei

Табличка из обзора Barclay's, объемы — в 3м столбце справа

Также на неделе должны начать торговаться новые греческие бонды. На «сером» рынке банки их вчера котировали на условиях «если и когда» (т. е. сделка фиксируется, но проводиться будет только если и когда новые бонды будут реально запущены) на уровне 20-25% от номинала.

Блог им. karapuz |Ситуация на рынке госдолга США...

- 14 февраля 2012, 22:46

- |

… продолжает оставаться бычьей, имхо… Судя по графикам, по крайней мере, хаи в 10 летних и 30 летних трежериз ещё впереди. Видимо, их доходности еще больше упадут и будут приближаться к японским государственным облигациям… И судя по картинке это произойдет в ближайшие несколько недель, до лета…

Верится, конечно, с трудом, учитывая как часто СМИ кричат про пирамиду американского долга, но графики говорят об обратном :) Трежериз пока что продолжают активно покупать. Где будет рынок акций если они еще больше вырастут (а доходности упадут)? См. в предыдущем посте...

Верится, конечно, с трудом, учитывая как часто СМИ кричат про пирамиду американского долга, но графики говорят об обратном :) Трежериз пока что продолжают активно покупать. Где будет рынок акций если они еще больше вырастут (а доходности упадут)? См. в предыдущем посте...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс