SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог компании StockSharp |Stock# Studio. График эквити.

- 26 декабря 2011, 15:32

- |

Работа по созданию S# Studio идет полным ходом.

Дизайн первого варианта Студии будет лаконичным, максимальное внимание уделяется уникальным возможностям S# и внутренней начинке.

Сейчас мы хотим вам показать примеры того, как можно будет отображать график эквити в S# Studio.

Объединив всё то лучшее, что есть в других программах, мы оставляем пользователям выбор — какое конкретное отображение использовать при каких моментах тестирования.

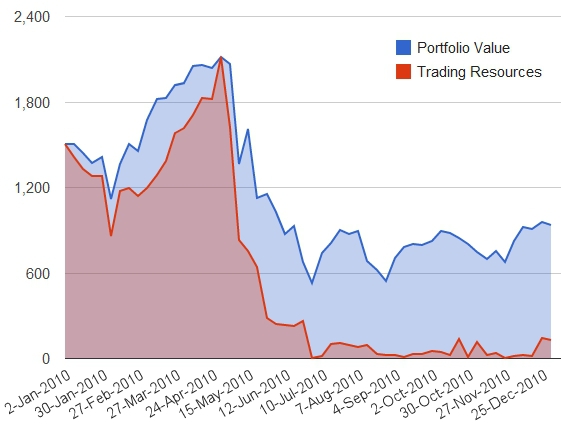

Вариант 1.

Данный график прекрасно позволяет понять, как изменялась эквити портфеля и при этом какой капитал использовался в сделках.

Возможно вам стоит где-то увеличить плечо, а где-то уменьшить?

Всё это вы сможете визуально оценить по данному графику.

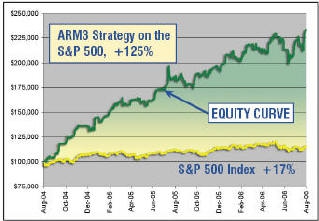

Вариант 2.

Не секрет, что для многих управляющих мерилом является базовый актив — S&P 500 для систем, торгующих на западных площадках и RTS для российских систем.

Именно данный график позволит чётко понимать кто есть кто — и стоит ли вкладывать деньги и дальше в систему, или лучше осуществить обычный Buy and Hold?

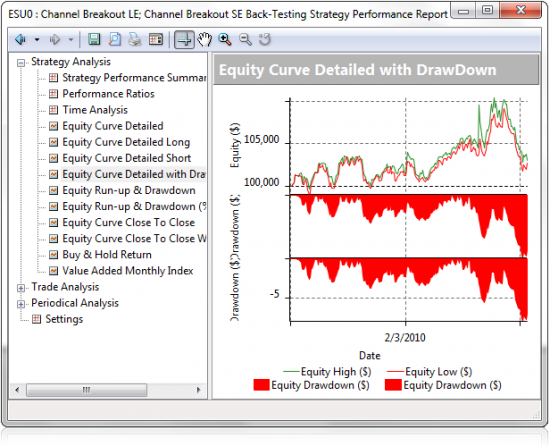

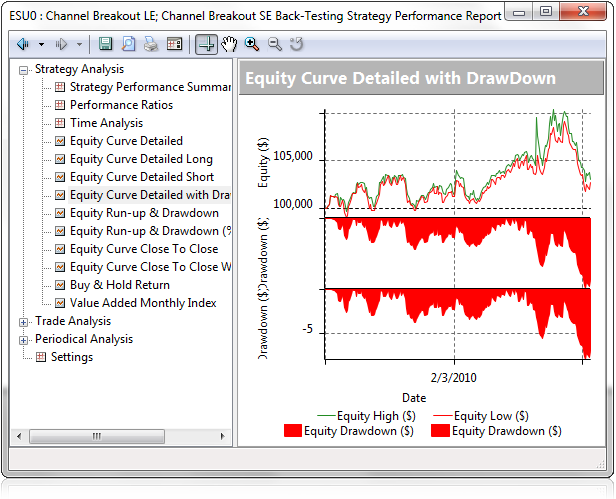

Вариант 3.

Стандартный график эквити, знакомый вам по многим пакетам (Wealth-Lab и другие).

Чётко видно на каких этапах были просадки по лонгам \ шортам, где система отработала на отлично.

Единственное отличие от других систем — мы всё объединили на одном графике. Ведь просадка неотделима от доходности.

Как видите, все графики полезны и каждый из них может помочь вам оценить систему на том или ином этапе тестирования.

Что дальше, что ещё может дать вам S# Studio?

Об этом вы узнаете в следующих постах.

Мы уверены, это будет лучшим продуктом на рынке! Оставайтесь с нами!

Дизайн первого варианта Студии будет лаконичным, максимальное внимание уделяется уникальным возможностям S# и внутренней начинке.

Сейчас мы хотим вам показать примеры того, как можно будет отображать график эквити в S# Studio.

Объединив всё то лучшее, что есть в других программах, мы оставляем пользователям выбор — какое конкретное отображение использовать при каких моментах тестирования.

Вариант 1.

Данный график прекрасно позволяет понять, как изменялась эквити портфеля и при этом какой капитал использовался в сделках.

Возможно вам стоит где-то увеличить плечо, а где-то уменьшить?

Всё это вы сможете визуально оценить по данному графику.

Вариант 2.

Не секрет, что для многих управляющих мерилом является базовый актив — S&P 500 для систем, торгующих на западных площадках и RTS для российских систем.

Именно данный график позволит чётко понимать кто есть кто — и стоит ли вкладывать деньги и дальше в систему, или лучше осуществить обычный Buy and Hold?

Вариант 3.

Стандартный график эквити, знакомый вам по многим пакетам (Wealth-Lab и другие).

Чётко видно на каких этапах были просадки по лонгам \ шортам, где система отработала на отлично.

Единственное отличие от других систем — мы всё объединили на одном графике. Ведь просадка неотделима от доходности.

Как видите, все графики полезны и каждый из них может помочь вам оценить систему на том или ином этапе тестирования.

Что дальше, что ещё может дать вам S# Studio?

Об этом вы узнаете в следующих постах.

Мы уверены, это будет лучшим продуктом на рынке! Оставайтесь с нами!

- комментировать

- Комментарии ( 22 )

Блог им. Shurik |Написание торговых роботов. Шаг 0 - Постановка целей

- 27 июля 2011, 17:25

- |

В связи с непрекращающимися вопросами на сайте и в личку, решил вновь опубликовать свой старый пост, дополнив его и разбив его на небольшие куски.

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Самый первый вопрос, который необходимо себе задать — зачем?

Зачем я хочу написать робота?

Потому что у меня есть готовая стратегия и я устал её исполнять руками, хочется больше свободы?

Или потому что роботы есть у всех и у каждого и они позволят мне наконец-таки выйти из просадки и начать зарабатывать каждый день десятки процентов?

А может я устал подвергаться эмоциям, впадать в тильт, мне хочется тратить время на исследования рынка,

Очевидно, что профессиональные роботостроители вырастают из первой и третьей группы, вторые же просто играются в TSLab и других подобных программах.

Далее необходимо понять — что? Что я буду реализовывать в роботе? Какие идеи тестировать?

( Читать дальше )

Блог им. Shurik |Написание торговых роботов. Шаг 3.

- 13 апреля 2011, 22:09

- |

Итак, долгожданное продолжение первой части.

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

Блог им. Shurik |Тема дискуссии: системная торговля, написание роботов

- 13 апреля 2011, 13:23

- |

Тимофей вписал меня в список докладчиков на встречу Смартлаба, видимо, буду выступать тогда. :)

Пока примерный план доклада я прикинул такой:

1) Системный подход — преимущества, недостатки

2) Поиск системы

3) Тестирование системы

4) Релизация системы в роботе

В комментариях хотелось бы понять от тех кто идёт — что интересно будет в первую очередь услышать, на что мне больше обратить внимание?

А те кто не идёт могут задавать в комментариях любые вопросы по теме роботостроения и системной торговли. :)

Пока примерный план доклада я прикинул такой:

1) Системный подход — преимущества, недостатки

2) Поиск системы

3) Тестирование системы

4) Релизация системы в роботе

В комментариях хотелось бы понять от тех кто идёт — что интересно будет в первую очередь услышать, на что мне больше обратить внимание?

А те кто не идёт могут задавать в комментариях любые вопросы по теме роботостроения и системной торговли. :)

Блог им. Shurik |Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

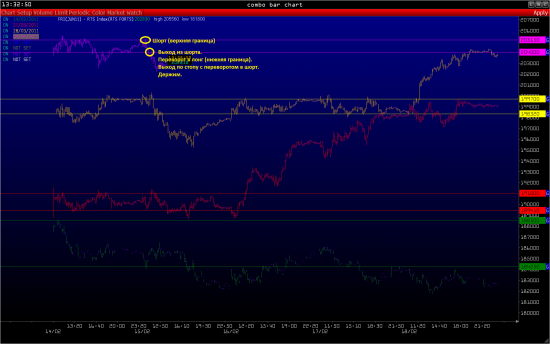

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Блог им. Shurik |Подготовка к торгам. Сделки [RIM1]

- 05 апреля 2011, 13:47

- |

Теперь ближе к делу.

Диапазон недельных объёмов на начало сегодняшнего дня — 204000-205150. Отмечаем их на графике и смотрим какие входы должны были быть сделаны:

Но что очень важно и что невозможно отметить на данном графике — на каждом из этих уровней возникал локальный сигнал, т.к. уровни предыдущих дней \ неделей \… служат лишь ориентиром, но не могут являться сигналом!

Что вообще наиболее интересно?

Диапазон недельных объёмов на начало сегодняшнего дня — 204000-205150. Отмечаем их на графике и смотрим какие входы должны были быть сделаны:

Но что очень важно и что невозможно отметить на данном графике — на каждом из этих уровней возникал локальный сигнал, т.к. уровни предыдущих дней \ неделей \… служат лишь ориентиром, но не могут являться сигналом!

Что вообще наиболее интересно?

- реальные входы с комментариями;

- описания как разрабатывать роботов — какие инструменты, какие шаги, etc.;

- вбросы подобно предыдущим двум постам :)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс