SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart

Мой первый взгляд на акции En+

- 09 сентября 2021, 12:38

- |

- Тимофей Мартынов

Окэй, моя главная задача — понять, есть ли сок в акциях EN+.

До сегодняшнего дня я очень поверхностно представлял себе о компании En+, да и сейчас совершил лишь поспешный набег на последнюю отчетность и пресс-релиз компании, чтобы составить небольшое представление что к чему.

Русал стоит 1000 млрд. руб

En+ владеет 57% акций Русала и стоит 530 млрд. руб.

Идея недооценки в том, что

1. EN+ стоит дешевле своей доли в Русале

2. Электрогенерация ENPG получается бесплатно в придачу.

Но у меня есть сомнения.

Оценивать ENPG через долю в Русале было бы логично, если бы Русал всегда платил 100 рублей дивидендов и акционеру ENPG доставалось с этого 57 рублей дивидендов + дивиденды от энергосегмента. Ну или если бы такая ситуация ожидалась в обозримом будущем.

Русал же 4 года копил бабло (не снижая при этом долг), поэтому дивиденды не выплачивал.

https://smart-lab.ru/q/RUAL/f/y/MSFO/net_debt/

С учетом того, что Русал задумал перестройку всех алюминиевых заводов (видимо ESG окончательно добило ОВ), туда вбухать придется еще 350 ярдов+ за 8 лет, что ставит под сомнение большие выплаты в RUAL/ENPG.

В общем денежный поток от Русала в сторону ENPG не равно денежному потоку от ENPG акционерам, поэтому наличие некоторого постоянного дисконта у ENPG к сумме частей будет обоснованным.

Ну и потом, этот дисконт не такой уж большой. Мощность гидростанций En+ 19,5 Гвт, выработка 69 млрд КВтч. Это примерно половина Русгидро. Только есть нюансик: прибыльность этих активов примерно в 1,5 раза ниже чем у Русгидро. Таким образом берем полкапы Русгидро = 350/2 = 175 ярдов и делим на 1,5. Получаем, что энергоактивы En+ можно оценить в районе 110 млрд рублей.

Если набросить 110 ярдов на стоимость 57% в Русале, то получим = 570+110=680 ярдов. Это всего +28% к текущей капе EN+. Это не так уж и много, поскольку дневная волатильность в акциях Русала по последним дням составляет 10%+. Да, инвесторам повезло, там был плюс, но оно с тем же успехом на такую же величину пойдет и в обратную сторону, таким образом дисконт может испариться достаточно быстро.

Итого, получаем, что 680-530=150 ярдов или 20% скидка — это дисконт холдинговой структуры. Напомню, что холдинговый дисконт у АФК доходил до более чем 2 раз, и это никого не колышело.

Что впереди?

Я не умею прогнозировать алюминий, но мы видим что цены в моменте на циклических хаях.

Русал высок, потому что это первая производная на цены алюминий. ENPG зашевелился и вырос, потому что это вторая производная на рекордные цены на алюминий. Также напомню, что во 2-м полугодии2021 будет действовать пошлина 15%, которая чуть подопустит результаты холдинга.

До сегодняшнего дня я очень поверхностно представлял себе о компании En+, да и сейчас совершил лишь поспешный набег на последнюю отчетность и пресс-релиз компании, чтобы составить небольшое представление что к чему.

Русал стоит 1000 млрд. руб

En+ владеет 57% акций Русала и стоит 530 млрд. руб.

Идея недооценки в том, что

1. EN+ стоит дешевле своей доли в Русале

2. Электрогенерация ENPG получается бесплатно в придачу.

Но у меня есть сомнения.

Оценивать ENPG через долю в Русале было бы логично, если бы Русал всегда платил 100 рублей дивидендов и акционеру ENPG доставалось с этого 57 рублей дивидендов + дивиденды от энергосегмента. Ну или если бы такая ситуация ожидалась в обозримом будущем.

Русал же 4 года копил бабло (не снижая при этом долг), поэтому дивиденды не выплачивал.

https://smart-lab.ru/q/RUAL/f/y/MSFO/net_debt/

С учетом того, что Русал задумал перестройку всех алюминиевых заводов (видимо ESG окончательно добило ОВ), туда вбухать придется еще 350 ярдов+ за 8 лет, что ставит под сомнение большие выплаты в RUAL/ENPG.

В общем денежный поток от Русала в сторону ENPG не равно денежному потоку от ENPG акционерам, поэтому наличие некоторого постоянного дисконта у ENPG к сумме частей будет обоснованным.

Ну и потом, этот дисконт не такой уж большой. Мощность гидростанций En+ 19,5 Гвт, выработка 69 млрд КВтч. Это примерно половина Русгидро. Только есть нюансик: прибыльность этих активов примерно в 1,5 раза ниже чем у Русгидро. Таким образом берем полкапы Русгидро = 350/2 = 175 ярдов и делим на 1,5. Получаем, что энергоактивы En+ можно оценить в районе 110 млрд рублей.

Если набросить 110 ярдов на стоимость 57% в Русале, то получим = 570+110=680 ярдов. Это всего +28% к текущей капе EN+. Это не так уж и много, поскольку дневная волатильность в акциях Русала по последним дням составляет 10%+. Да, инвесторам повезло, там был плюс, но оно с тем же успехом на такую же величину пойдет и в обратную сторону, таким образом дисконт может испариться достаточно быстро.

Итого, получаем, что 680-530=150 ярдов или 20% скидка — это дисконт холдинговой структуры. Напомню, что холдинговый дисконт у АФК доходил до более чем 2 раз, и это никого не колышело.

Что впереди?

Я не умею прогнозировать алюминий, но мы видим что цены в моменте на циклических хаях.

Русал высок, потому что это первая производная на цены алюминий. ENPG зашевелился и вырос, потому что это вторая производная на рекордные цены на алюминий. Также напомню, что во 2-м полугодии2021 будет действовать пошлина 15%, которая чуть подопустит результаты холдинга.

5.3К |

Читайте на SMART-LAB:

Дивиденды акций HEAD — одни из самых высоких в технологическом секторе

Акции HEAD снова лидируют в подборках аналитиков. Альфа-инвестиции включили HEAD в число фаворитов инвестиционной стратегии на третий квартал...

14:33

Недельный обзор долговых рынков

Если вас интересуют другие аналитические и информационные материалы от банка АО АКБ «ЦентроКредит», смотрите их на нашем сайте в...

13:11

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- smart-lab

- smartlabonline

- tradingview

- акции

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- Максим Орловский

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- прогноз по акциям

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС США

- фундаментальный анализ

- фьючерс MIX

- фьючерс на индекс РТС

- фьючерс РТС

- ЦБ РФ

- экономика

- экономика России

- экономика США

- Яндекс

держишь en+?

Слишком поверхностный анализ.

Во-первых:

1. не учтен казначейский пакет;

2. Сравнивать 5 ГЭС ен+ с русгидро по мощностям неккоректно, у энергоактивов эн+ рентабельность по чистой прибыли 15%. т.е. приносит 400 млн долларов каждый год (спасибо сибирским рекам). Т.е. ты оценил 35 млрд стабильной ESG чистой прибыли в год в 110 млрд.

3. скидки за холдинг быть не должно, ен+ кушает мало денег на управление в отличии от афк системы и нет мутных покупок индийских стартапов. Наоборот должна быть премия за ESG и чистое прекрасное будущее.

4. Оценивать в 500 млрд компанию с FCF в 100 млрд круто конечно, напомни сколько там представитель НЛМК сказал в смартлаб онлайне? 10?))

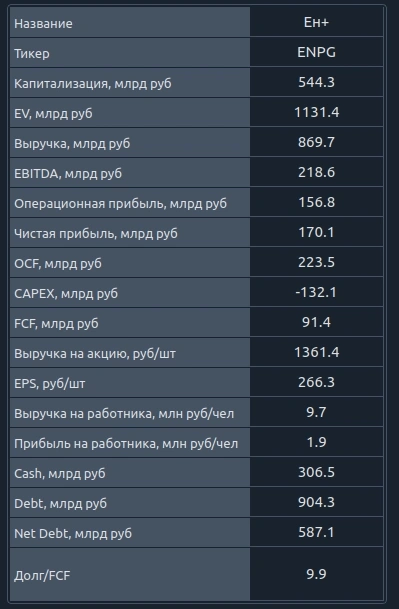

Мои таблички.

2-полугодие в разы улучшит ситуацию.

Прогноз капитализации — 1 трлн рублей.

Мой пост читал кстати?

и энергосегмент оценить не так то просто

но например доля в иркутскэнерго уже 50 ярдов

Акции АФК с тех пор сложились в 2,5 икса))

Бумага -2 икса дала)))

только я не знаю сколько долга висит на самой EN+

знаю только долг на дочерних компаниях

там в отчетности можно это посмотреть?

немного

но вы правы, при вычислениях надо было бы учесть

smart-lab.ru/q/RUAL/f/y/MSFO/capex/

Русал чет не спешит платить

Думаю, что вероятность выплаты дивов Русалом по итогам 2п2021 или 1п2022 достаточно высокая. Цены продолжают расти и уже, можно сказать, компенсируют введенные пошлины.

Посмотрим, все может быть)

дивов немного в след году могут дать.

чуток брал ен+ по 720-730

если станет совсем уныло продам не в убыток..

что касается алю и его сплавов, то местами потеснят еще медь (кондеи напр.) дешевым алю вряд ли будет.

да, интересно

Разве не нужно взять EV вместо капитализации, раз мы сравниваем через мощность, нужно учесть долг.

И хочется понять, как планируют разделять производство на чистое и грязное.

Добыча первичного сырья (бокситы или как их там) на 50% у Русала в Гвинеи, как там ситуация развернется пока сложно сказать наверняка…