Информация

Жека Аксельрод

Тех осмотр 16.12.2019 Ждем последние подарочки от ММВБ

- 15 декабря 2019, 21:30

- |

- Жека Аксельрод

- комментировать

- 5.4К | ★7

- Комментарии ( 6 )

Русский Робин Гуд все? Финам не открывает счета без комиссии.

- 11 декабря 2019, 10:16

- |

- Жека Аксельрод

Отзвонился оператор. Сказал, что все может сделать, не получится только дистанционно. Предложил согласовать время встречи в офисе филиала.

Все норм все работает!

Решил чуток разбавить брокера другим брокером. Финам фри трейд показался интересным.

Но обломали сказали, что временно не открывают.

Если у кого-то открыт счет с этим тарифом, еще работает? Очень жаль, если схема оказалась убыточной:(

Аэрофлот 3кв 2019 Дивы нашлись, и может что-то еще прилипнет.

- 09 декабря 2019, 13:20

- |

- Жека Аксельрод

Как и ожидалось, в отчете за второй квартал, дивиденды нашлись в третьем квартале. Традиционно это лучший квартал в году.

Как известно, сравнение может сделать человека счастливым или несчастным. Сделаем акционеров Аэрофлота несчастными :)

Общая карта перевозчиков Европы и Америки. Прокомментирует любимая в нашем сообществе Ольга Игоревна Бузова. Если кто не в курсе, то ее комментарий здесь.

( Читать дальше )

Тех осмотр 09.12.2019 Последняя горячая неделька перед каникулами.

- 09 декабря 2019, 09:39

- |

- Жека Аксельрод

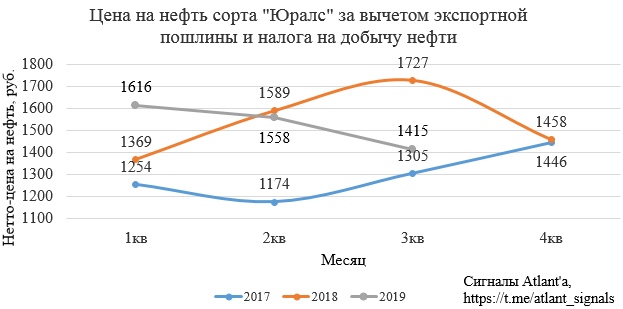

ТТех. осмотр 02.12.2019 Нефтянка нефтяночка

- 02 декабря 2019, 09:43

- |

- Жека Аксельрод

Нефтянка, судя по всему будет главной поддержкой индекса в 2020. Тут даже не сам размер дивидендов важен, а сам факт, что они будут больше в следующем году. Это очень важно психологически и влияет на скорость закрытия гэпов.

Есть вероятность, что будут разного рода потрясения с падением цен и тд, но у большинства представителей тут именно техническая составляющая.(рост пейаута, уход байбека, рост поставок и тд)

Газпром пробил треугольник, и возможно отправится в район хая 260-270. Как разобрал Алексей, доходность в 7% с перспективой роста и царской поддержкой, это не просто так.

( Читать дальше )

Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019

- 26 ноября 2019, 13:48

- |

- Жека Аксельрод

Были некоторые опасения по поводу отчета, ведь цены на нефть ниже.

дивидендов за 3кв 2019" title="Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019" />

дивидендов за 3кв 2019" title="Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019" />

На выручку действительно подействовало сильно -15%. Однако отчет вышел даже сильнее. Чистая прибыль 190 млрд. р. против 184 млрд. р.

( Читать дальше )

Фосагро 3кв 2019 Дно по ценам, может превратиться в средние цены.

- 25 ноября 2019, 17:12

- |

- Жека Аксельрод

Всегда скучно писать про подобные истории. Нет тут обвального падения или шокирующего законопроекта, но как облигация прекрасно подходит.

Общая себестоимость выросла на 10%!

( Читать дальше )

Тех осмотр 25.11.2019 Сетевое безумие.

- 25 ноября 2019, 09:30

- |

- Жека Аксельрод

В пятницу вышла важная новость:

«ДОЧКИ» РОССЕТЕЙ, ВКЛЮЧАЯ ФСК, МОГУТ РАССМОТРЕТЬ ВОПРОС О ПРОМЕЖУТОЧНЫХ ДИВИДЕНДАХ ЗА 9 МЕС

Спасибо Алексею Мидакову, все быстро разобрал

( Читать дальше )

Черкизово 3 кв 2019 Нужен выход в Азию. Расчет дивидендов за второе полугодие.

- 21 ноября 2019, 17:35

- |

- Жека Аксельрод

Особых надежд, что разбор привлечет внимание в день SPO Газпрома, я не питаю…

дивидендов за второе полугодие." title="Черкизово 3 кв 2019 Нужен выход в Азию. Расчет дивидендов за второе полугодие." />

дивидендов за второе полугодие." title="Черкизово 3 кв 2019 Нужен выход в Азию. Расчет дивидендов за второе полугодие." />

Выручка увеличилась на 21,4% по сравнению с аналогичным периодом прошлого года — до 30,0 млрд рублей.

( Читать дальше )

Газпром СПО. Что известно на текущий момент?

- 21 ноября 2019, 09:25

- |

- Жека Аксельрод

Что известно про SPO?

1. Размещение будет скорее всего как в прошлый раз. Т.е. звонить брокеру и выставлять заявки толку не будет.(https://www.moex.com/n25937/?nt=101)

2. Царь вчера топил за Газпром и прям прямолинейно намекал.Топил еще Силуанов и Садыков(садыков блин САДЫКОВ), а такие люди просто так намеков не дают.

3. Это размещение должно вызвать приток пассивных фондов. Чуть позже Илья Питерский должен разместить комментарий.

4. Рост пейаута поддержит див.доху на уровне предыдущей, даже на слабом отчете.

5. Технически первая поддержка 235, но таком событии могут порвать все что угодно, и открыться могут где угодно :)

Парни! Хотите быть на передовой, заходите в группу. https://vk.com/incomm

( Читать дальше )

теги блога Жека Аксельрод

- Inc.

- Activision Blizzard

- Apple

- correction

- En+

- IMOEX

- IPO

- IPO 2025

- Mail.Ru Group

- Metro AG

- Micron Technology

- Philip Morris

- Seagate

- Tesla

- US500

- Western Digital

- Акрон

- акции

- Алроса

- ара

- АФК Система

- аэрофлот

- Бабкины бабки

- башнефть

- БКС

- брокеры

- вирус

- ВТБ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский Мир

- дивиденды

- дивы

- ЕН+

- железная дорога

- жулики

- Индекс МБ

- Ключевая ставка ЦБ РФ

- конференция смартлаба

- кризис

- курваобзор

- Лента

- Лукойл

- Магнит

- мать и дитя

- металлурги

- Мечел

- ММВБ

- ММК

- Московская Биржа

- мсфо

- МТС

- мультипликаторы

- мультназлобу

- Нефть

- НЛМК

- Новатэк

- норильский никель

- норка

- обзор рынка

- облигации

- ОГК-2

- отчеты МСФО

- прогноз по акциям

- Распадская

- Роснефть

- Россети

- Россети Ленэнерго

- Ростелеком

- Русал

- Русгидро

- Русснефть

- сбербанк

- Северсталь

- система

- Совкомфлот

- Татнефть

- тесла

- теханализ

- техническая картина

- технический анализ

- техосмотр

- ТМК

- Трансконтейнер

- Турция

- удобрения

- фильтр новостей

- Фосагро

- фьючерс mix

- ЦБ РФ

- Центральный телеграф

- Черкизово

- чёрный лебедь

- Юнипро

- Юнипро. Березовская ГРЭС

- Яндекс

- Яндекс компания