Информация

Блог им. Zek_Sinica |Иксов больше не будет...(часть2)

- 02 ноября 2023, 15:58

- |

- Жека Аксельрод

Продолжение первой статьи на тему куда припарковаться.

Увидел некоторое непонимание материала со стороны читателя и странную критику некоторых предложенных пунктов. Каждый вариант имеет свои недостатки и преимущества. Цель была не выбрать какой-то один и давить на это, а сделать обзор максимально широкого списка возможностей. Даже вариант с овернайтом у брокера вполне приличный, так как кэш всегда под рукой, а при хорошем базовом капитале брокер дает 9,5%, что не сильно меньше LQDT или ОФЗ. Тем более это парковка на короткое время.

В случаи снижения ставки, вырастут не только дальние облигации, но и акции тоже. Поэтому полностью отказываться от фондового рынка будет ошибкой. Предлагаю рассмотреть идеи, которые сам держу. Кстати более месяца назад писал про свой портфель тут. Хорошо показал себя.

Постараюсь не говорить того, что уже итак известно, типа дивидендов Сбербанка, по которым все ясно и понятно.

Лукойл.

Дали не так много как все хотели, только 447 рублей. Сложно судить о логике, так как отчет по МСФО не полный, но уверен она там есть. (ха-ха-ха) Отчет РСБУ не шибко показателен, так как отражает результаты всего лишь нескольких НПЗ и еще по мелочи в виде дивов от дочек и демпфер. Судя по всему дивиденды с дочек в 3кв не поднимали.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 7 )

Блог им. Zek_Sinica |Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам.

- 10 марта 2020, 18:08

- |

- Жека Аксельрод

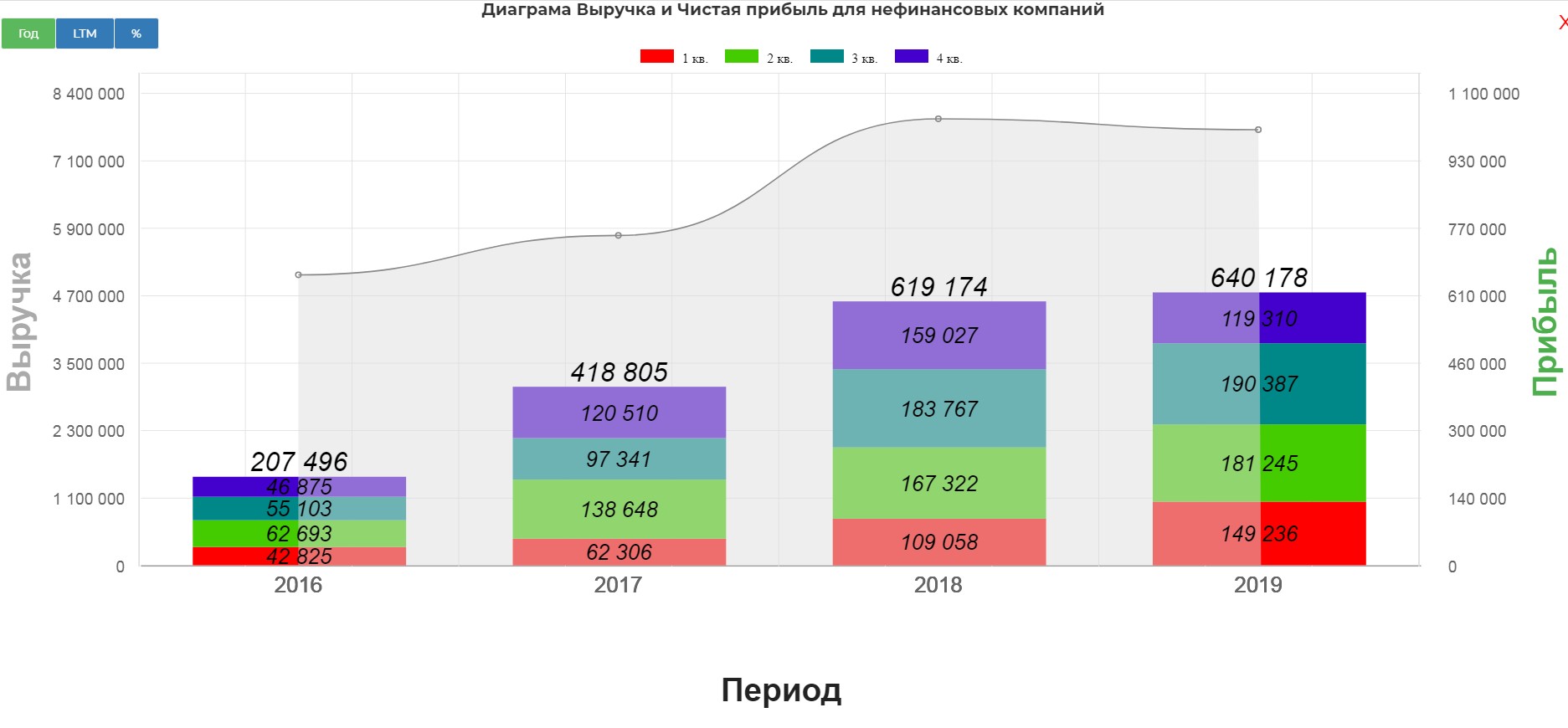

Выручка от реализации за 2019 год составила 7 841,2 млрд руб., что на 2,4% ниже по сравнению с 2018 годом.

Негативное влияние на динамику выручки оказало снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами. Влияние данных факторов было частично компенсировано эффектом девальвации рубля, ростом объемов реализации нефти в результате увеличения объемов добычи и трейдинга, увеличением объемов трейдинга продукцией нефтехимии, а также ростом цен на газ и объемов добычи газа за рубежом.

За 2019 год чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», составила 640,2 млрд руб., что на 3,4% больше по сравнению с 2018 годом. Увеличение чистой прибыли сдерживалось ростом амортизации, а также уменьшением неденежной прибыли по курсовым разницам.

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

EBITDA Несмотря на снижение выручки, показатель EBITDA за 2019 год вырос на 10,9% по сравнению с 2018 годом и составил 1 236,2 млрд руб.

( Читать дальше )

Блог им. Zek_Sinica |Узбагоительного пост.

- 27 февраля 2020, 16:03

- |

- Жека Аксельрод

Некоторое время назад, мы посчитали суммарные показатели индекса Snp и ММВБ, и предупредили новичков о высоком риске коррекции. Тогда пост не вызвал особого резонанса или интереса. (статья1 и статья 2)

Достаем эти посты не ради похвальбы, а ради напоминания ситуации.

( Читать дальше )

Блог им. Zek_Sinica |Тех.осмотр 06.01.2020 Уже не дешево, но и не дорого для бегства. Чуть больше ФА чем обычно.

- 06 января 2020, 12:16

- |

- Жека Аксельрод

Большинство формации отработалось из последних обзоров. Задним числом ничего не правим. Чтобы не быть голословным:

Газпромнефть

( Читать дальше )

Блог им. Zek_Sinica |Тех осмотр 16.12.2019 Ждем последние подарочки от ММВБ

- 15 декабря 2019, 21:30

- |

- Жека Аксельрод

Блог им. Zek_Sinica |Тех осмотр 09.12.2019 Последняя горячая неделька перед каникулами.

- 09 декабря 2019, 09:39

- |

- Жека Аксельрод

Блог им. Zek_Sinica |ТТех. осмотр 02.12.2019 Нефтянка нефтяночка

- 02 декабря 2019, 09:43

- |

- Жека Аксельрод

Нефтянка, судя по всему будет главной поддержкой индекса в 2020. Тут даже не сам размер дивидендов важен, а сам факт, что они будут больше в следующем году. Это очень важно психологически и влияет на скорость закрытия гэпов.

Есть вероятность, что будут разного рода потрясения с падением цен и тд, но у большинства представителей тут именно техническая составляющая.(рост пейаута, уход байбека, рост поставок и тд)

Газпром пробил треугольник, и возможно отправится в район хая 260-270. Как разобрал Алексей, доходность в 7% с перспективой роста и царской поддержкой, это не просто так.

( Читать дальше )

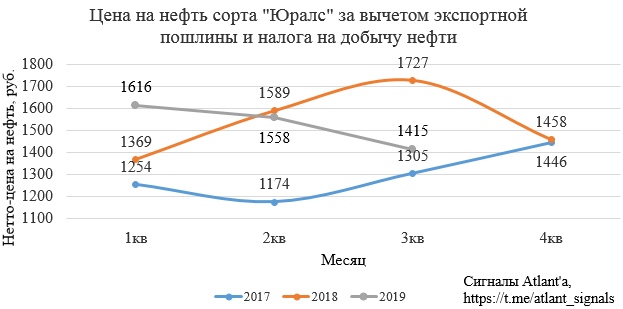

Блог им. Zek_Sinica |Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019

- 26 ноября 2019, 13:48

- |

- Жека Аксельрод

Были некоторые опасения по поводу отчета, ведь цены на нефть ниже.

дивидендов за 3кв 2019" title="Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019" />

дивидендов за 3кв 2019" title="Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019" />

На выручку действительно подействовало сильно -15%. Однако отчет вышел даже сильнее. Чистая прибыль 190 млрд. р. против 184 млрд. р.

( Читать дальше )

Блог им. Zek_Sinica |Лукойл, обзор дивидендной политики. Консервативный прогноз.

- 16 октября 2019, 20:04

- |

- Жека Аксельрод

Пишу в спешке.

Лукойл, а точнее менеджеры сегодня дали жару.

КАПЗАТРАТЫ ЛУКОЙЛА ПО ИТОГАМ 2019Г, СКОРЕЕ ВСЕГО, БУДУТ НА УРОВНЕ 470 МЛРД РУБ., ЧТО ПОЗВОЛИТ ВЫПЛАТИТЬ ХОРОШИЕ ИТОГОВЫЕ ДИВИДЕНДЫ — ТОП-МЕНЕДЖЕР

ЛУКОЙЛ НЕ ПЛАНИРУЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА СЧЕТ ПРИВЛЕЧЕНИЯ ДОЛГА — ТОП-МЕНЕДЖЕР

НОВАЯ ПРОГРАММА BUYBACK ЛУКОЙЛА НЕ ПРЕДПОЛАГАЕТ ЕЖЕДНЕВНОГО ПРИСУТСТВИЯ НА РЫНКЕ, В ОТЛИЧИЕ ОТ ПРЕДЫДУЩЕЙ — ТОП-МЕНЕДЖЕР

ДИВИДЕНДЫ СТАНУТ ПРИОРИТЕТОМ В РАСПРЕДЕЛЕНИИ КАПИТАЛА ДЛЯ ЛУКОЙЛА, ВЫКУПАТЬ АКЦИИ КОМПАНИЯ БУДЕТ ТОЛЬКО ПРИ ВЫГОДНОМ РЫНКЕ — ТОП-МЕНЕДЖЕР

НОВАЯ ДИВИДЕНДНАЯ ПОЛИТИКА ЛУКОЙЛА ПРЕДПОЛАГАЕТ ВЫПЛАТЫ ПО ИТОГАМ 6 МЕСЯЦЕВ ДВАЖДЫ В ГОД — НК

ЛУКОЙЛ БУДЕТ НАПРАВЛЯТЬ НА ДИВИДЕНДЫ 100% СКОРРЕКТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА — КОМПАНИЯ

ЛУКОЙЛ ПЛАНИРУЕТ ВЫКУПАТЬ АКЦИИ ПО ОФЕРТЕ ПО ЦЕНЕ 5,3 ТЫС. РУБ. ЗА ШТУКУ — НК

ЛУКОЙЛ ПЛАНИРУЕТ ОФЕРТУ НА ВЫКУП 25 МЛН АКЦИЙ — НК

РЕЕСТР АКЦИОНЕРОВ ЛУКОЙЛА НА ВОСА ЗАКРЫВАЕТСЯ 8 НОЯБРЯ — НК

ВНЕОЧЕРЕДНОЕ СОБРАНИЕ АКЦИОНЕРОВ ЛУКОЙЛА 3 ДЕКАБРЯ РАССМОТРИТ ВОПРОС О ДИВИДЕНДАХ И УМЕНЬШЕНИИ УСТАВНОГО КАПИТАЛА — НК

РЕЕСТР ДЛЯ ПОЛУЧЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ЛУКОЙЛА ЗАКРЫВАЕТСЯ 20 ДЕКАБРЯ — НК

СД ЛУКОЙЛА РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА 9 МЕС. В РАЗМЕРЕ 192 РУБ./АО — НК

ПРОМЕЖУТОЧНЫЕ ДИВИДЕНДЫ ЛУКОЙЛА СОСТАВЯТ 133 МЛРД РУБ., ЧТО СООТВЕТСТВУЕТ 100% СКОРРЕКТИРОВАННОГО FCF — НК

ЛУКОЙЛ СОХРАНЯЕТ ПРИНЦИП НАПРАВЛЕНИЯ НА ДИВИДЕНДЫ ПОЛОВИНЫ ДОПДОХОДОВ ПРИ ЦЕНЕ НЕФТИ ВЫШЕ $50 ЗА БАРР. — ПРЕДСТАВИТЕЛЬ НК

( Читать дальше )

Блог им. Zek_Sinica |Атака дронов. Короткий обзор нефтянки. На чем можно отработать ралли в нефти.

- 16 сентября 2019, 12:07

- |

- Жека Аксельрод

Вчера в группе сделал статью, но в суматохе забыл запостить на Смартлаб. Приношу извинение перед подписчиками.

Хотел пару слов накидать, а вышло как обычно :( Если вас не интересуют подробности про компании нефтяного сектора, можно сразу в раздел выводы.

Невероятное событие произошло вчера. Я думаю все уже в курсе, что будущее уже здесь. Произошла «атака дронов», как заметил Ладимир Семенов, это еще клоны не подошли…

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс