SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Klinskih-tag

Отчетность ММК по МСФО за 1 полугодие 2017 года щедрых дивидендов не обещает

- 08 августа 2017, 21:29

- |

- Козлов Юрий

По мотивам поста.

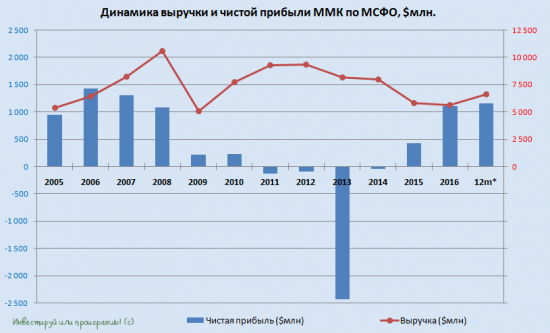

При достаточно ровных производственных результатах, выручка ММК по МСФО с января по июнь выросла на 37,8% (г/г) до $3,6 млрд, что связано с ростом средних цен реализации товарной металлопродукции (почти на 50%) и укреплением курса рубля (напомню, фин.отчетность приводится в иностранной валюте). При этом подорожание было зафиксировано как на внутреннем рынке (+34,7%), так и на внешних рынках (+51,2%).

Однако вместе с ценами на металлопродукцию росли и цены на сырьё, причем опережающими темпами, в результате чего себестоимость товарной продукции выросла на 42,1% до $457 за тонну, а операционная прибыль продемонстрировала снижение с $624 до $618 млн.

Чистая прибыль, приходящаяся на акционеров компании, по итогам 1 полугодия 2017 года выросла с $486 до $536 млн, а вот в рублёвом выражении снизилась (из-за укрепления национальной валюты). Показатель EBITDA (скорректированный на результат от продажи пакета акций FMG в 2016 г.) увеличился к уровню прошлого года на 29,2%, обеспечив маржу на уровне 25,3% (по сравнению с 26,9% годом ранее). Снижение маржи к уровню первой половины прошлого года связано с опережающим ростом себестоимости товарной продукции, на фоне пиковых цен на сырьевые ресурсы в начале 2017 года.

дивидендов не обещает" title="Отчетность ММК по МСФО за 1 полугодие 2017 года щедрых дивидендов не обещает" />

дивидендов не обещает" title="Отчетность ММК по МСФО за 1 полугодие 2017 года щедрых дивидендов не обещает" />

Важным финансовым показателем для ММК является свободный денежный поток, ведь именно от него зависит величина дивидендных выплат согласно новой политике компании (не менее 50% от FCF). И здесь следует отметить снижение денежного потока с $329 до $218 млн, что означает величину дивиденда за 6 месяцев 2017 года «не менее 0,5 рублей на бумагу». Мягко говоря, не густо, особенно по сравнению с Северсталью и НЛМК.

При достаточно ровных производственных результатах, выручка ММК по МСФО с января по июнь выросла на 37,8% (г/г) до $3,6 млрд, что связано с ростом средних цен реализации товарной металлопродукции (почти на 50%) и укреплением курса рубля (напомню, фин.отчетность приводится в иностранной валюте). При этом подорожание было зафиксировано как на внутреннем рынке (+34,7%), так и на внешних рынках (+51,2%).

Однако вместе с ценами на металлопродукцию росли и цены на сырьё, причем опережающими темпами, в результате чего себестоимость товарной продукции выросла на 42,1% до $457 за тонну, а операционная прибыль продемонстрировала снижение с $624 до $618 млн.

Чистая прибыль, приходящаяся на акционеров компании, по итогам 1 полугодия 2017 года выросла с $486 до $536 млн, а вот в рублёвом выражении снизилась (из-за укрепления национальной валюты). Показатель EBITDA (скорректированный на результат от продажи пакета акций FMG в 2016 г.) увеличился к уровню прошлого года на 29,2%, обеспечив маржу на уровне 25,3% (по сравнению с 26,9% годом ранее). Снижение маржи к уровню первой половины прошлого года связано с опережающим ростом себестоимости товарной продукции, на фоне пиковых цен на сырьевые ресурсы в начале 2017 года.

дивидендов не обещает" title="Отчетность ММК по МСФО за 1 полугодие 2017 года щедрых дивидендов не обещает" />

дивидендов не обещает" title="Отчетность ММК по МСФО за 1 полугодие 2017 года щедрых дивидендов не обещает" />

Важным финансовым показателем для ММК является свободный денежный поток, ведь именно от него зависит величина дивидендных выплат согласно новой политике компании (не менее 50% от FCF). И здесь следует отметить снижение денежного потока с $329 до $218 млн, что означает величину дивиденда за 6 месяцев 2017 года «не менее 0,5 рублей на бумагу». Мягко говоря, не густо, особенно по сравнению с Северсталью и НЛМК.

58

Читайте на SMART-LAB:

Делимся отраслевыми данными по ипотеке

По оценке Аналитического центра ДОМ.PФ, в июне российские банки предоставили 107 тысяч кредитов на 488 млрд рублей — это максимум с начала года....

15:49

Рубль крепнет. Надолго ли и что это значит для рынка?

Рубль продолжает укрепляться уже около недели, однако участники рынка расходятся во мнениях относительно причин такой динамики и ее...

15:23

теги блога Козлов Юрий

- Fix Price

- Globaltrans

- IMOEX

- IPO

- IPO 2024

- IT

- Ozon

- softline

- SPO

- X5

- X5 Retail Group

- акции

- АЛРОСА

- анализ отчета

- анализ отчетности

- анализ финансовой отчетности

- АФК Система

- Аэрофлот

- банк Санкт-Петербург

- банки

- ВТБ

- газ

- Газпром

- Газпромнефть

- ГМК Норникель

- Группа ЛСР

- дивиденды

- дивиденды 2020

- дивиденды 2021

- доллар рубль

- займер

- золото

- инвестиции

- индекс МБ

- интервью

- инфляция

- инфляция в России

- ключевая ставка ЦБ РФ

- ЛСР

- ЛУКОЙЛ

- М.видео

- Магнит

- ММК

- Мосбиржа

- Московская биржа

- Мосэнерго

- МСФО

- МТС

- МТС банк

- недвижимость

- нефть

- НЛМК

- НМТП

- НОВАТЭК

- облигации

- ОГК-2

- операционные результаты

- отчеты МСФО

- ОФЗ

- полиметалл

- Полюс

- Полюс золото

- прогноз по акциям

- Распадская

- ритейлеры

- Роснефть

- Россети Ленэнерго

- российский рынок акций

- российский фондовый рынок

- Ростелеком

- РСБУ

- Русал

- самолет

- сбербанк

- Северсталь

- Сегежа групп

- Селигдар

- совкомбанк

- Совкомфлот

- сталь

- статистика

- Сургутнефтегаз

- США

- Татнефть

- ТГК-1

- ТМК

- Транснефть

- трейдинг

- финансовая грамотность

- финансовая отчетность

- фондовый рынок

- фондовый рынок

- форекс

- Фосагро

- фьючерс MIX

- ЦБ РФ

- Эталон

- ЮГК Южуралзолото

- Юнипро

- Яндекс