SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart

Бондхолдеры, почему вам нравятся облигации?

- 07 июля 2023, 13:02

- |

- Тимофей Мартынов

Никак не могу понять прикола облигаций.

Никак не могу понять прикола облигаций.Наверное плюс бондов только в том, что когда у тебя нереалтная куча денег, их надо хоть в чем то хранить, что даст дохода больше, чем сберкнижка😁

В целом, риск на рынке акций можно лучше контролировать, зачет лучшей мгновенной ликвидности, потенциал доходов существенно выше...

В бондах же ты рискуешь 100% всей суммы и упарываешься с анализом ради лишнего 1-2% годовых доходности. Ну я понимаю там у тебя сумма хотя бы от 100 лямов на счету, тогда понятно, ради чего сыр бор, но в других случаях допдоходность/риск соотношение просто ужасное жеш.

Итак, почему вам нравятся бонды?

Много ли среди вас тех, кто покупает бонды?

6.9К |

Читайте на SMART-LAB:

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- S&P500 фьючерс

- smart-lab

- smartlabonline

- tradingview

- акции

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- Индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- Максим Орловский

- ММВБ

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- прогноз по акциям

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС

- фундаментальный анализ

- фьючерс mix

- фьючерс на индекс РТС

- фьючерс ртс

- экономика

- экономика США

- Яндекс

потенциал все потерять существенно выше

Поэтому когда риски нахождения в акциях увеличиваются, как сейчас например когда все перекуплено то логичней уйти в облиги.

Психологически в облигах комфортней, например встречать 24 февраля )

Ну и время… не каждый может/хочет не спать не жрать не срать упершись в терминал реагируя на новости.

В моменты маржинколов держателей акции комфортней купить облиги которые скидывают у держателей акций и фьючерсов и получить Х% прибыли на ВЕСЬ период жизни облигации.

См. кейс Универа.

На проливе кто успел — купил

Доход растягивается во времени нет смысла ее скидывать даже тогда когда она уже опять вернулась к номиналу. Вы будете получать повышенный доход купонами весь оставшийся период по ней — год, три, пять, и т.п.

Андрей Васильевич,

А по облигам гарантированный доход, без соплей, нервов, бессоных ночей.

Время можно потратить на спокойную работу чтобы получать доход и инвестировать его в инструменты с гарантированным доходом, а не торчать у терминала.

Ну и когда «все плохо плохо плохо» прикупить подевевшие активы, теже акции — допустим сбер по 108 )))

НО когда сбер будет 108, где ты возьмешь денег?

Ведь тогда тебе придется продать свои бонды с дисконтом

И да в этот момент облиги за реальную стоимость не продашь.

Если конечно нет инсайда что сбер будет по 108.

Но у меня был «инсайд» потому кеш готовился заранее — smart-lab.ru/blog/760358.php#comment13580867

Ну и нужно помнить что есть поставочные фьючи на тот же сбер, и можно не имея полную сумму купить сейчас а потом к моменту поставки подтянуть финансы для полного покрытия поставки.

правда как оказалось не везде они на деле поставочные — в ВТБ точно нет, никаких, от слова совсем (регламент брокера).

И часто такие паники бывают?

При этом даже статистически общеизвестно, что долевое инвестирование доходнее долгового. Причем в среднем, где даже банального отбора нет.

Про просадку 24 февраля вообще чистая манипуляция. Ибо в ответ масса историй всяких Дядей Дернеров, а кое где хомячки могут потерять вообще вплоть до полных 100%. А чтобы гарантированно не терять ВСЁ РАВНО придется погружаться в отчеты и планы компаний, что даст ГОРАЗДО больше выгоды если результат таких изысканий конвертировать именно в покупку долей, вместо кредитования.

По сути у облиг есть лишь один плюс — мЕньшая волатильность. Что нужна лишь для того, чтобы при рыночных обвалах ещё выгоднее перемещать капитал опять же в долевой инструмент. Но даже и это спорно, т.к. в спокойные времена накапливается такая разница в доходностях, что оная обычно вполне перекрывает разницу в волатильности при обвалах.

Ну а тем кому важен именно ден.поток просто берут дивидендников. Их масса на русфонде, причем в т.ч. тех, что даже от санкций/геополитики и прочего внешнего фона вообще не зависят.

И всё это я именно как годами жувущий только с этого пишу.

при мирном договоре все удвоится, а до него можно наслаждаться дивидендами

(почти)

А купонный доход едва справляется с падением рубля и инфляцией

Вообще, 10-летние бонды по воле движутся как индекс акций.

где я был категоричен?

Заходит с другой стороны.

Как с ChatGPT, развести хочет…

А без этого ничья пальцетыкалка попросту неинтересна, не говоря о том, чтобы на это ещё и деньги ставить.

А в отчетности достаточно посмотреть 3-4 показателя в динамике

Ну, ок -))) Хоть поржал -))

И ключевое слово тут — «хотя бы» -)

Впрочем, это уже не моё дело. Да и кто я такой, чтобы судить получателя миллиардов в управление. Ведь до покупки облигаций надо оказывается «ещё дорасти»! Тогда грамотнее и погружённее всех конечно «инвесторы» в депозиты. Вот где профессионализм аналитики. А уж как прут — даже без просадок. Настоящие львы рынка!

Может тогда хохот пройдёт и вместо пустых «смешно», что-то наконец аргументированно черканете о целесообразности. Ить не хухры-мухры — многомиллиардный управ с десятилетним стажем!

Да я черкаю… Но людям это неинтересно… Все думают, что умнее других… Про иксы несуществующие какие-то рассуждают. А управление активами — это сложный и долгосрочный процесс… Скучный...

А пальчик не убирайте… -) Вы же этот… настоящий инвестор… Держите по ветру -()

Просадку терпеть могу (2020 год, 2022 год), но нужна более-менее уверенность, что через какое-то время верну своё и выйду в плюс. Пусть даже этот плюс будет сопоставим с инфляцией, т.е. останусь при своих. Но боль от потерь выше удовольствия от прибыли, ведь я те деньги, что вкладываю в ценные бумаги, зарабатываю трудом, а не шальными спекуляциями.

Короче, существенный (для бондхолдера) размер капитала + низкая толерантность к риску = высокий процент fixed-income инструментов в капитале. У меня акций сейчас 13%+ всего, хочу довести до 20-25%, но это максимум риска, который я готова терпеть. В облигациях ведь тоже есть риск (ограничиваю его рейтингом ВВВ+, но средний рейтинг по портфелю гораздо выше).

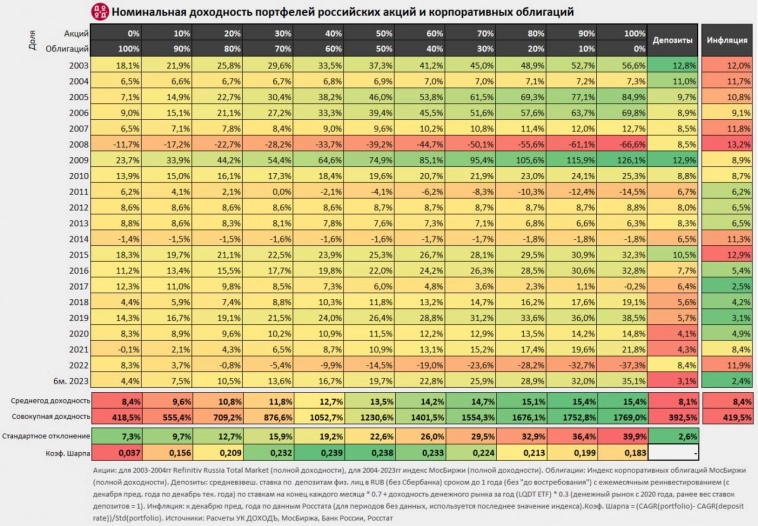

smart-lab.ru/uploads/2023/images/00/09/40/2023/07/07/4d40e3.jpg

Всё остальное, что я написал вам выше, нанизывается именно на это.

А для пока НЕживущих с рынка долгосрочников даже он не важен. А имеет смысл смотреть ТОЛЬКО на совокупную доходность, за вычетом инфляции.

кому нахер эти бонды будут нужны

Тимофей Мартынов, все к этому идет. Накопленную инфляцию, немного остудили недавним укреплением рубля. А сейчас на разгон пойдет.

Буду смотреть что ЦБ решит по ставке.

Тим, если тебя сейчас пытают и заставляют поддакнуть бреду — моргни 2 раза

СергейК, для временной парковки средств в короткие ОФЗ, вполне.

До войнушки, ВДО норм себя показывали.

все же зависит от риск-профиля инвестора. Основные преимущества: снижение волатильности портфеля, прогнозируемый денежный поток. Зачастую клиентам нужна альтернатива депозиту с более интересной доходностью + выплаты несколько раз в год. К тому же у тебя сейчас есть замещайки с хорошей доходностью в валюте и низкой ценой входа.

+ Акции требуют активного управления, поэтому сейчас запускаются инструменты автоследования, фонды и тд. Но крупные клиенты зачастую очень консервативные, им облигации то не так просто продать, а уж сток пикинг (не считая тех, кто шарит), тем более

Вот ты сам посуди для своих родителей ты бы портфель только из акций делал бы на 5-10 млн или разбавлял бы облигами, если бы хотел сделать прибавку к пенсии?

за 10 лет в долларах

Типа и в чем отличие доходности?

Средняя дивидендная доходность за 10 лет равна 5,23%. Это несколько меньше средней инфляции (6,72%) и меньше среднего падения рубля к доллару, так что разницы существенной в графике ммвб и полной доходности нет (39% разницы но это за 10 лет)

так что это просто были большие всплески волатильности, и их скорее всего больше не будет.В эти спокойные годы и будут выигрывать облигации

Напр. вот что прям сегодня, с утра, меня встретило:

www.rbc.ru/economics/10/07/2023/64a7cee09a79470104ef9145

И это вам не «соловьёвы-киселевы», чем так любят обзывать подобные новости дежурные провокаторы. А вполне «рукопожатные» ВШЭ+РБК+Гайдар.

Многое резво восстанавливается. А РТС по-прежнему вдвое ниже хаёв осени 2021, если дивы не прибавлять. Вот и делайте выводы интересна ли сейчас русфонда, которая и до войны то была лидером планеты по минимуму цены относительно своих же прибылей. А сейчас вообще подарок для ЛЮБОГО внутреннего инвестора. Потому и обновляются хаи как по открытию новых инвестсчетов, так и кол-ву средств на них внесенных. Даже несмотря на политический сентимент в обществе.

Маркиз Лафайет, Когда началась войнушка, у меня были ВДО и ОФЗ. ВДО минусили по 50-60 процентов и продать их можно было со скрипом. А краткосрочные ОФЗ минусили 10-15 процентов и тоже одно время покупателей не было.

Много облиг давали такой же апсайд на этой дистанции?

Вопрос риторический. Ибо ответ общеизвестен.

Верно Тимофей подчеркнул низкое доходность/риск у любых облиг против акций.

Длинные облигашки, в кризис, за 50% от номинала, наверное норм.

если я знаю, что мне через год или два надо будет отдать определенную сумму в рублях. и они уже сейчас у меня есть. то конечно было бы странным эти деньги парковать в акциях, рискуя через год не досчитаться половины.

облигации под 10-12% будет норм.

плюс облигаций — в предсказуемости (я говорю не про всякие ломбарды и тп, а про гос и квази гос облигации)

Спор инвесторов с ПАО «Россети» и его последствия для рынка облигаций

smart-lab.ru/blog/919905.php

И не надо кивать, что Россети мусор. Это госмонополия. В полный рост. И инвестор от неё никак не защищён.

Пришла информация, что они отменяют досрочный выкуп 19.07. Соответственно, назначают новый купон. Если купон меня устраивает — оставляю облигацию. Нет — приношу ее на оферту 24.07.

Что не так?

Тимофей, посмотри этот пятичасовой видос, там чувак в а.уе от того, что на рынке акций порой творится:

www.youtube.com/live/feNQ3hsvFGk?feature=share

У любой облигации есть справедливая цена. И их 1000. Всегда можно найти в портфеле дорогие бумаги и на рынке дешевые.

Просто сидеть в портфеле бондов без перекладок — действительно, так себе занятие. А вот постоянно спекулировать ими — это уже интересно.

Но основной доход дает даже не спекуляция. Самое главное — адаптировать свой портфель под рыночный цикл, правильно его распознав..

Сейчас в период роста ставок (который нам обещает ЦБ) лучше сидеть в коротке. А вот на падении ставок, имея портфель длинных бондов, доходность в 15-25% за год — вполне себе реальные показатели.

Так же смотреть за динамикой ОФЗ-ИН и сравнивать их с другими бондами можно с помощью индекса Мосбиржи www.moex.com/ru/index/RUGBINFTR

Ну а что если ты не угадал с направлением ставок и твои 15-25% ожидаемых в год принесут симметричный убыток

При этом есть индексы того и другого, где худо-бедный отбор уже произвели за нас. И никчёмность облиг(как класса в целом) как инструмента инвестиций ради денежного потока посчитана нагляднейше неск. постами ниже. В итоге облиги годятся лишь для спасения от инфляции и не более. Даже уровень верхних(не средних) ставок депозитов едва ли перекрыт.

Я лишь потому и вопрошал.

А так, если говорить о доходности или тем более её рекордах, то они обе всё равно проигрывают акциям. А уж по удобству инвестирования эти инструменты вообще несравнимы.

Есть интересная таблица по доходности с 2003 г. по разным активам:

Меня лично просадка даже в 3% по портфелю уже напрягает. А ты предлагаешь терпеть просадки в 30-40%, да я от таких просадок -«дубу дам». Хотя прекрасно понимаю, что чем больше просадка тем и потенциальная доходность в теории должна быть больше.

Откуда возьмется намного больший потенциал доходности в акциях при «купи и держи», по-моему, не откуда, я лично спекулируя облигациями обгоняю на среднесроке индекс полной доходности акций московской биржи.

Спекулировать, чтобы получать эту повышенную доходность, можно чем угодно, можно и акциями и облигациями, фьючерсами, валютой, арбитражем и т.п. Это к чему, как говорится «душа лежит».

В облигациях, просто при спекуляциях, величина падения портфеля при правильном подходе, по-моему, сильно ограничена.

Так же считаю, что лучше комбинировать подходы, как делаю сам. То есть торговать не только одним активом (акциями или облигациями), но и использовать валюту, фьючерсы и т.п.

Рост доли акций в долгосрочном портфеле ведет к росту потенциальной доходности, одновременно с ростом волатильности этого портфеля. Далее, каждый сам выбирает для себя оптимальный (комфортный) вариант.

Это из Телеги, канала «ДОХОДЪ»

t.me/dohod/11949

разумеется, не забыли только те кто нажил на этом (ну или феерично про*п)

ОФЗ-ИН — самые надежные бонды на российском рынке — инфляция тоже не страшна. Не надо думать какой будет завтра ставка ЦБ.

Замещающие облигации с ноября прошлого года (за 8 месяцев) мне принесли +50% доходности в рублях (до вычета налогов). Разве это плохая доходность?

Основные деньги я зарабатываю вне биржи, предсказуемо и стабильно. На бирже просто сохраняю капитал, немного преумножаю, и иногда получаю сверхдоходность после обвалов, когда есть возможность дешево купить хорошие акции.

По каждому прошло более трёх лет. Какой результат? Портфель акций: доходность 5% годовых, мой ИИС 9,4% годовых, ИИС мужа 12,5% годовых. Причина отставания портфелей с акциями — фиксация на лоях убыточных позиций (разные депозитарные расписки), отказ многих компаний от выплаты дивидендов или их существенное сокращение, неверные инвестиционные решения (таких немного, но суммы крупные). Ну и куда мне весь капитал в акциях держать?? А отдавать кому-то в управление не хочу тем более. Так хоть все решения и ошибки свои, а не чужие, за которые ещё и комиссы платить приходится.

Со временем(после 3-4 лет) начинаешь постепенно переосмысливать облигации и уже больший фокус внимания направляешь на акции.

Имхо.

В последнем случае ты добровольно становишься субъектом финансовых репрессий.

en.m.wikipedia.org/wiki/Financial_repression

Зачем? потому что сравниваешь доходность депозита или облигаций с реальной доходностью на капитал.

Добавить еще вопрос: «Зачем покупать облигации компаний, когда можно купить ОФЗ?».

P.S.

У ВТБ есть облигация вечная под 10%, стоила 10 миллионов. Думал, в чем подвох? А они просто прекратили выплаты по ней.

кто может подсказать?

можешь в личку

Это скорее спекулятивный инструмент для инвестора, как ни странно.

> В бондах же ты рискуешь 100% всей суммы и упарываешься с анализом ради лишнего 1-2% годовых доходности.

Надёжнее акций того же эмитента.

Происходит дефолт облигаций, акции обнуляются, держатели облигаций становятся собственниками компании и распродают и возвращают свои деньги.

Но понятно что не нужно покупать облигации у всяких бомжей, у которых нет активов которые можно продать при банкротстве.

И не покупать субординированные облигации которые эмитент может забить выплачивать без своего банкротства.

У меня доля облигаций ~70%

Я с тех пор держусь подальше от всяких «Финансов» и «Капиталов», если займы не гарантированы головной компанией согласно проспекту эмиссии.

красиво всех кинули

Достаточно странно видеть данный вопрос от человека с таким опытом, да и явно знакомых опытных не меньше.

Самый главный плюс облигации это прогнозируемый доход. Ты фиксанул доходность и ты точно знаешь сколько тебе упадет за год-два-три. По акциям такого нет. Да купил, да цель по доходности допустим 30%, но сколько цена будет идти к этой цели? 24 февраля на ее пути может быть даже несколько раз и по итогу твои 30% могут на несколько лет растянуться. Дивы опять же не гарантия дохода. «Дивы не выплачивать» весьма не редкая фраза в этом году. Прогнозируемые риски тоже важный момент. Опять же купил голубую фишку по 0.5 к примеру сидишь себе и мечтаешь. Как итог бумага по 0.5 может несколько лет торговаться. А по облигам все это время стабильный купон падает.

Странный вы....

прекрасно себя чувствуем) за менее чем год и не все еще «заместилось», 100-120% если все «заместится» будет, скрестили пальцы)

на капитал фиксанул 15%+ годовых доходность в евро и усд

а в рублях портфель акций собранный до СВО около нуля крутится, дивы конечно долетели и улучшают ситуацию, но как то все равно грустно...

я сторонник меньше телодвижений делать, облигации в данном случае отлично подходят

сейчас где то 50% в еврооблигациях, 50% в акциях

Согласен, это аргумент👍

Самому нравится читать комментарии к этому посту!👍

2. Можно собрать портфель с ежемесячными купонами — это денежный поток. Стабильный денежный поток нужен для сложного процента и инвестиций в т.ч. в бизнес.

3. Проще управлять портфелем. С акциями больше заморочек, чаще надо прыгать, а облиги держат до погашения чаще всего.

Потому что угадывать промежутки когда нац. валюта будет лучше чем акции это чистой воды спекуляция для тех кто любит ловить дно на акциях.

Облигации предсказуемо обесценивают портфель на длинном, т.е. инвестиционном, горизонте.

Например когда был золотой стандарт, в США можно условно считать до 1971 года.

Сейчас процент по ним приходит в фиатном мусоре, он прижат процентной ставкой ЦБ, которая всегда ниже чем если бы денежный рынок был не регулируемый, это очевидное следствие политики инфляционного таргетирования. Все кто дают в долг — систематически проигрывают.

Профессиональные «медведи» со своими бондами делают умный вид, повторяют мантру что долговой рынок это рынок умных денег, но не зарабатывают.

На практике у тебя постоянно обесценивающийся рубль

Для эксплуатации капитала, менее рисковые — облигации.

Например, свой бизнес. Прибыль частично в рынок. Как капитал достиг нормальной величины, продаешь бизнес (сумму от продажи тоже постепенно в рынок) — и вот ты инвестор. Без этих траблов с сотрудниками и т.п

Принципиальной разницы нет, это все фиатные валюты, с одинаковой формой графика эмиссии в виде экспоненты.

Это как ВТБ с допками, только здесь допки каждый день и даже никакие активы не приобретают, а просто так.

Я не знаю как еще объяснить, если так не доходит.

А так для меня это просто спокойное место подумать, парковка на время.

А заодно, родненький!!! ПАМАГИ

На сайте какой-то негодяй под моим ником пишет. Буквы заменены или что...

Мне говорят в блоге РА он гадости писал сегодня.

Уничтожьте клона. Ну почему такое возможно то(((

2. Фиксированный (предсказуемый) денежный поток.

Iskanderravilov, как вы фиксируете доходность 15-20% годовых на 10 лет?

Доходность облигации считается исходя из предположения, что вы будете реинвестировать все выплаченные по ней купоны в покупку этой же облигации на всем протяжении выплат купонов, причем цена покупки (в рамках реинвестироввания) в каждый момент должна быть такой, чтобы доходность облигации не изменялась.

Понятно, что в реальности такого не может быть, т.к. если вы купили облигации в провале (по низкой цене/высоких ставках), то при восстановлении ставок (уменьшении доходности) реинвестировать купоны вы будете уже при сниженной доходности облигации. Поэтому фактическая совокупная доходность будет существенно ниже рассчитанной доходности на момент первой покупки облигации.

я например росакций касаюсь только во фьючерсах и то не надолго, так подержаться ))) а с дохода с облигаций и евробондов живу после того, как прекратил все деловые активности в россии.

облигацию вы сравните с кредитом в банке. без кредитов и эмиссии облигаций акционеры компании останутся с голой жопой т.к. могут только развести хотяков на разные доп. эмиссии и рассказывать сказки.

Вон посмотри как в Магните нерезов выпускают

и че с акциями происходит на этом фоне

я полтора десятка лет бесплатно писал в блог

и книгу знаний своих написал — качай нехочу)

Акции могут не расти 10 лет, видимо надо прожить эти 10 лет, чтобы понятно стало.

Тимофей, давай от обратного. Какой инструмент дает на фин рынке дает наименьший риск с приемлемой доходностью?

И вот ты начинаешь искать. И акции по риску становятся наиболее рисковым инструментом. Даже более рисковые, чем фьючерсы. Просто фьючерсами нужно работать без плеча и тогда затраченные деньги на одно и то же количество будут очень разные и риск, соответственно, тоже разный.

Опционные конструкции тоже не дают нервного спокойствия.

Хеджевые конструкции начинают позволять спокойно спать по ночам в наше изменчивое время.

Арбитражные конструкции ещё лучше, ещё надежнее, но требуют много денег. И, главное, понимания.

А если подойти к бирже, как к бизнесу, то актив должен приносить доход. Является ли курсовая разница в цене акций доходом? Нет, это простой выигрыш.Можем ли мы позволить себе играть? Ну кто как. А что в акциях является доходом? Дивиденды. А как гарантированно они выплачиваются? А вот этот див.сезон показал. Нравятся вам доходности в большинстве случает ноль?

И вот отрубая, отсекая, ампутируя приходишь к облигациям.

Портфель 60/40 на нашем рынке считаю неактуальным. От 50/50 до 80/20 облиги/валюта. Пока у руля ЦБ Набиуллина со своей ДКП и таргетированием инфляции, будет и валюта. Недружественных стран.

— в феврале прошлого года?

Обобщая кратко — если дело идет к росту ставок — переходи в более короткие облигации (они не упадут так сильно, как длинные выпуски) или продавай их; если ожидается снижение ставок — покупай длинные выпуски, они сильнее подрастут, когда свою доходность начнут подтягивать к ставке ЦБ. Из плюсов — если не произойдёт фатального, эмитент выплатит при погашении 100% тела.

Но, а уж если дефолт — то возможно, и судиться с эмитентов придётся. Неприятно, крайне бесперспективно, но стимулирует к соблюдению лимитов..

Вцелом — инструмент интереснее депозита. Главное мозги не выключать и за позой приглядывать.

Не знаю, не знаю, по факту вопрос в такой постановке звучит более реалистично))

Акции = имущество.

Сейчас держать что то в деньгах? Ну так себе.

но если традиционные брать, в неликвидных, можно спокойно делать по 5 процентов в течении месяца, а если повезет в течении двух недель. но эти неликвиды надо найти, а когда нашел, никому не говорить. так мало того, что 5 процентов средне делаешь, так и купон еще капает во время ожидания.

Долговые рынки гораздо более емки, чем долевые (фондовые). Капитализация S&P500 примерно равна долгам всего одного заемщика — правительства США. Бонды надо любить и уважать, тогда будет счастье. Ну а торговать или нет — каждый пусть решает сам.

Облигации же компании выпускают под развитие бизнеса, они знают на какие проекты внутри компании они их потратят (особенно ВДО). Поэтому, участвуя в выпусках ВДО ты реально становишься инвестором.

Исключением стала осень 21-го когда чуя не ладное остался в ОФЗ, в которых и встретил февраль 22-го… что немало спасло капитал и дало возможность подзакупиться частично на лоях.

А так с ростом капитала для меня 100кк + всегда круглогодично 80% облиг.

Лучше «синица»в руках, денежного потока хватит на хлеб с маслом, а время потрачу лучше на семью и реальное созерцание мира, а не на график со стаканом пялиться.

Благодарю