Информация

Блог им. point_31

Сегежа и «обиженные» инвесторы

- 09 сентября 2022, 08:20

- |

- Владимир Литвинов

Лучшую динамику за последний месяц демонстрируют компании, ориентированные на внутренний рынок. Экспортеры в арьергарде. Однако именно такие моменты лучше всего использовать для набора позиции. Поэтому сегодня решил рассмотреть одного из лучших его представителей.

Итак, выручка Сегежи за первое полугодие 2022 года увеличилась на 48% до 63,3 млрд рублей. Растут как средние цены реализации продукции Группы, так и синергетический эффект от консолидации активов НЛХК и Интер Форест Рус. Компании вошли в состав Группы в 3 и 4 кв. 2021 года, поэтому в первом полугодии мы видим такую динамику.

Себестоимость растет аналогично с выручкой, 48% за полугодие. Операционные расходы увеличились практически в два раза. А вот курсовые разницы теперь на нашей стороне. 6 ярдов улетают в прибыль, как и 2 млрд от переоценки валютно-процентных свопов, о которых мы говорили в предыдущем разборе.

В итоге чистая прибыль увеличилась на 58% до 12 млрд рублей. С одной стороны финансовые результаты выше всяких похвал, но инвесторов расстроило два события. Во-первых, увеличившейся в 3,3 раза чистый долг за счет выплат по сделкам M&A с ИФР и НЛХК. Тут я бы смотрел лучше на положительный эффект от слияния, нежели на увеличившийся долг.

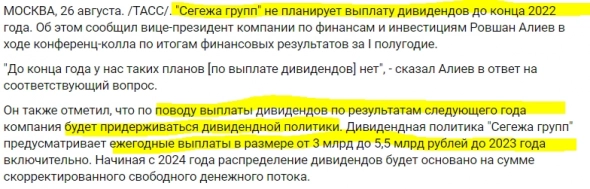

Во-вторых, снижение котировок последних недель можно обосновать решением Группы не выплачивать промежуточные дивиденды за 2022 год. Но и тут стоит учесть, что за 2021 год мы получили рекордную выплату с доходностью в 10,9%, а за 2022 год мы получим выплату в полном объеме в 2023 согласно дивидендной политики. Не понимаю обиженных инвесторов.

Компания в условиях санкционных ограничений и увеличения долговой нагрузки решила сохранить свободный денежный поток и не брать на себя нагрузку по выплатам. Для меня это позитивный момент. Тем более трансформация логистических цепочек и переориентация на Восток создадут необходимые апсайды для роста финансовых показателей во второй половине года.

❗️Не является инвестиционной рекомендацией

Друзья, напоминаю, что все мои аналитические статьи найдете в Telegram. Подписывайтесь!

теги блога Владимир Литвинов

- Fix Price

- Globaltrans

- IMOEX

- IPO

- IPO 2024

- Mail.Ru Group

- Ozon

- Polymetal

- Positive Technologies

- SWOT-анализ

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- анализ

- аналитика

- Астра

- АФК Система

- аэрофлот

- Банк Санкт-Петербург

- банки

- Башнефть

- Белуга Групп

- брокеры

- Владимир Литвинов

- ВТБ

- газпром

- Газпромнефть

- ГМК НорНикель

- Группа Позитив

- Делимобиль

- Детский мир

- дивиденды

- доллар

- доллар рубль

- займер

- золото

- инвестиции

- ИнвестТема

- Индекс

- индекс МБ

- ИнтерРАО

- итоги недели

- криптовалюта

- Лента

- ЛСР

- Лукойл

- Магнит

- ММК

- мосбиржа

- Московская биржа

- МСФО2018

- мсфо2019

- мтс

- МТС банк

- нефть

- НЛМК

- НМТП

- НОВАТЭК

- норникель

- обзор рынка

- облигации

- отчетность

- отчеты МСФО

- ПИК

- Полиметалл

- Полюс

- Полюс Золото

- прогноз по акциям

- Проект "30 вопросов Смарт-Лабу"

- Распадская

- роснефть

- Ростелеком

- Русагро

- Русал

- Русгидро

- Самолет

- сбербанк

- северсталь

- Сегежа групп

- селектел

- Селигдар

- смартлаб

- Совкомфлот

- сургутнефтегаз

- татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- трейдинг

- форекс

- ФосАгро

- фьючерс mix

- ЮГК Южуралзолото

- Юнипро

- Яндекс

- Яндекс компания

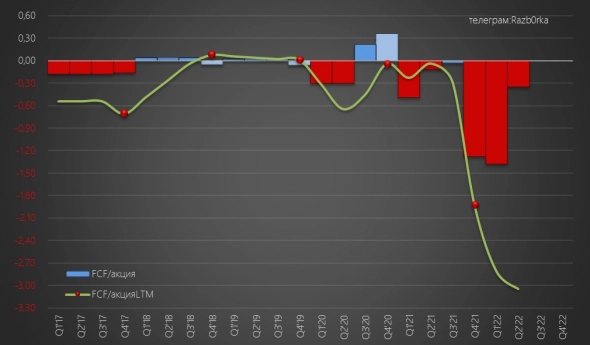

Альтернативное мнение

https://t.me/razb0rka/168

О каких дивидендах может идти речь с таким денежным потоком?

Цитата «большинство поставок в Китай сейчас нерентабельно из-за дорогой логистики» (источник: www.kommersant.ru/doc/5394837 ).

Имхо, на фоне множества дешевых российских активов, Сережа смотрится малопривлекательно по текущим ценам. Хотел бы эту компанию в портфель для дивертификации, но не по этим ценам.