SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Тимофей Мартынов

Слух: наш рынок агрессивно выкупался в августе крупным российским игроком

- 30 августа 2011, 23:35

- |

- Тимофей Мартынов

До меня дошли разговоры о том, что наш рынок выкупался крупным российским игроком в августе. Причем, от независимых друг от друга источников.

Некоторые участники заметили во время спада рынков большие заказы на наши голубые фишки: Роснефть, Газпром, Сбербанк, Норникель.

Называлась примерная сумма покупки — $1 млрд.

Слышал такие версии:

А вы заметили присутствие крупного покупателя в августе?

Кто по-вашему мог тарить российские акции?

Некоторые участники заметили во время спада рынков большие заказы на наши голубые фишки: Роснефть, Газпром, Сбербанк, Норникель.

Называлась примерная сумма покупки — $1 млрд.

Слышал такие версии:

- Покупал ВТБ-Капитал себе «на книжку»

- Покупал известный всем российский олигарх

- Возможно и то и то одновременно имело место.

А вы заметили присутствие крупного покупателя в августе?

Кто по-вашему мог тарить российские акции?

- комментировать

- ★2

- Комментарии ( 37 )

EXXON стала новым партнером Роснефти в Арктике

- 30 августа 2011, 22:02

- |

- Тимофей Мартынов

Новость вышла около 18:00мск.

Компании подписали соглашение в Сочи в присутствии Путина и Сечина.

Роснефть и Эксон договорились о совместной работе на арктическом шельфе.

Роснефть получит право работать в Мексиканском заливе и в штате Техас.

Соглашение не подразумевает обмена акциями на нынешнем этапе сотрудничества.

Сечин: «Предложение Эксон по сравнению с BP значительно лучше и лучшее из тех предложений, которые были сделаны».

Среди других претендентов были Шеврон, Шелл, CNPC, Петронас и Петробрас.

Андрей Кукк, Уралсиб: новость о партнерстве с Эксон не такая уж ошеломляющая, чтобы после такого роста за 2 дня акции роснефти продолжили свое восхождение.

Мое мнение: забавно, как инсайдеры тарили в спешке бумагу в объеме в понедельник, в условиях когда Лондон был закрыт. Здорово, да? Не хотели ждать пока о новости узнают все. Ну если так и было, то самые большие лохи — это те, кто купит у инсайдеров по текущим ценам.

Компании подписали соглашение в Сочи в присутствии Путина и Сечина.

Роснефть и Эксон договорились о совместной работе на арктическом шельфе.

Роснефть получит право работать в Мексиканском заливе и в штате Техас.

Соглашение не подразумевает обмена акциями на нынешнем этапе сотрудничества.

Сечин: «Предложение Эксон по сравнению с BP значительно лучше и лучшее из тех предложений, которые были сделаны».

Среди других претендентов были Шеврон, Шелл, CNPC, Петронас и Петробрас.

Андрей Кукк, Уралсиб: новость о партнерстве с Эксон не такая уж ошеломляющая, чтобы после такого роста за 2 дня акции роснефти продолжили свое восхождение.

Мое мнение: забавно, как инсайдеры тарили в спешке бумагу в объеме в понедельник, в условиях когда Лондон был закрыт. Здорово, да? Не хотели ждать пока о новости узнают все. Ну если так и было, то самые большие лохи — это те, кто купит у инсайдеров по текущим ценам.

Напоминание

- 30 августа 2011, 21:12

- |

- Тимофей Мартынов

В 22:00мск возможна волатильность, т.к. выходит протокол после последнего заседания ФРС.

Слух: Роснефть может объявить о крупной сделке

- 30 августа 2011, 17:57

- |

- Тимофей Мартынов

Сегодня источники рассказали агентству Рейтер, что Роснефть во вторник может объявить о крупной сделке, сопоставимой по масштабам с BP. (Роснефть и бипи хотели обменяться активами на 18 млрд)

Акции Роснефти сегодня +3%, вчера +7,25%

Мое мнение: как только акции начинают расти без какой-либо конкретной причины, слухи вокруг этой акции появляются сами собой.

(об инсайдах и слухах не забываем писать мне или в наш раздел «инсайд»)

Акции Роснефти сегодня +3%, вчера +7,25%

Мое мнение: как только акции начинают расти без какой-либо конкретной причины, слухи вокруг этой акции появляются сами собой.

(об инсайдах и слухах не забываем писать мне или в наш раздел «инсайд»)

Сбербанк отчитался, завтра в 18:00мск телеконференция

- 30 августа 2011, 17:37

- |

- Тимофей Мартынов

Уралсиб-Кэпитал:

Сбербанк опубликовал предсказуемо высокие результаты по МСФО за 2 кв. 2011 г. Чистая прибыль практически совпала с нашими ожиданиями и консенсус-прогнозом, увеличившись на 3% за квартал до 89,3 млрд руб. (3,2 млрд долл.). Показатель ROAE второй квартал подряд остается выше 33%. Чистая прибыль по итогам 1 п/г подскочила на 174% год к году до 176,1 млрд руб. (6,2 млрд долл.).

Увеличению доходов банка способствовал

Рекомендуем перекладываться из ВТБ в Сбербанк с учетом сузившегося дисконта. В августе акции Сбербанка потеряли в цене более 20%, откатившись на уровни годичной давности, и в настоящий момент торгуются с P/BV 11П, равным 1,4, что предполагает 13-процентный дисконт к банкам развивающихся рынков. Негативная динамика отражает общие рыночные условия, и текущий дисконт мы считаем необоснованным, более того, по нашему мнению, Сбербанк заслуживает небольшой премии. Кроме того, в последнее время сильно сузился дисконт ВТБ к Сбербанку по P/BV 11П – до 16% со среднеисторических 20–25%, поэтому мы ожидаем, что в краткосрочной перспективе Сбербанк будет опережать ВТБ. Неопределенность со сроками приватизации, по сообщениям, будет снята к концу нынешней недели, при этом возможный перенос сделки на более поздний период, по нашему мнению, уже в основном учтен в котировках. Объявленные результаты говорят о хороших фундаментальных показателях банка и позволяют нам подтвердить позитивный прогноз по его акциям. Мы сохраняем рекомендацию ПОКУПАТЬ с прогнозной ценой 5,5 долл./акция.

Сбербанк опубликовал предсказуемо высокие результаты по МСФО за 2 кв. 2011 г. Чистая прибыль практически совпала с нашими ожиданиями и консенсус-прогнозом, увеличившись на 3% за квартал до 89,3 млрд руб. (3,2 млрд долл.). Показатель ROAE второй квартал подряд остается выше 33%. Чистая прибыль по итогам 1 п/г подскочила на 174% год к году до 176,1 млрд руб. (6,2 млрд долл.).

Увеличению доходов банка способствовал

- 7-процентный квартальный рост чистого процентного дохода

- 16-процентный рост комиссионного дохода

- доход от операций с ценными бумагами, повысившийся на 77% за квартал.

- Дополнительным фактором роста стал роспуск резервов, масштаб которого во 2 кв. 2011 г. превысил прогнозы и достиг 8 млрд руб. (286 млн долл.).

Рекомендуем перекладываться из ВТБ в Сбербанк с учетом сузившегося дисконта. В августе акции Сбербанка потеряли в цене более 20%, откатившись на уровни годичной давности, и в настоящий момент торгуются с P/BV 11П, равным 1,4, что предполагает 13-процентный дисконт к банкам развивающихся рынков. Негативная динамика отражает общие рыночные условия, и текущий дисконт мы считаем необоснованным, более того, по нашему мнению, Сбербанк заслуживает небольшой премии. Кроме того, в последнее время сильно сузился дисконт ВТБ к Сбербанку по P/BV 11П – до 16% со среднеисторических 20–25%, поэтому мы ожидаем, что в краткосрочной перспективе Сбербанк будет опережать ВТБ. Неопределенность со сроками приватизации, по сообщениям, будет снята к концу нынешней недели, при этом возможный перенос сделки на более поздний период, по нашему мнению, уже в основном учтен в котировках. Объявленные результаты говорят о хороших фундаментальных показателях банка и позволяют нам подтвердить позитивный прогноз по его акциям. Мы сохраняем рекомендацию ПОКУПАТЬ с прогнозной ценой 5,5 долл./акция.

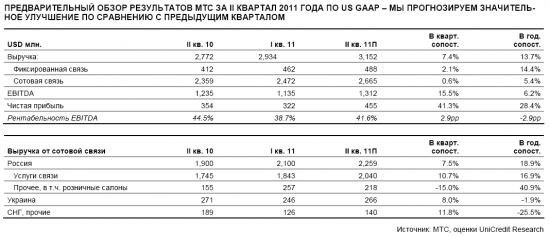

МТС отчитается за 2 квартал 2011 (US GAAP) 6 cентября

- 30 августа 2011, 17:23

- |

- Тимофей Мартынов

Unicredit: МТС должна опубликовать финансовые результаты за II квартал 20111 года по US GAAP 6 сентября. Мы прогнозируем улучшение результатов в квартальном сопоставлении, но также ожидаем, что они отразят сложную конъюнктуру рынка. Мы отмечаем риск по- нижения внутреннего прогноза рентабельности EBITDA на 2011 год (42%), но считаем, что фондовый рынок уже отразил такую возможность в котировках акций компании. Если руководство МТС не изменит свой прогноз, реакция рынка, на наш взгляд, бу- дет положительной. Мы оставляем в силе рекомендацию «Поку- пать» акции компании, прогнозируемая цена – USD 25.7.

Отчетность Газпрома 1 квартал 2011. Комментарий.

- 30 августа 2011, 17:17

- |

- Тимофей Мартынов

Газпром отчитался за 1кв. 2011г. по МСФО лучше ожиданий рынка. Выручка увеличилась на 38% в годовом сопоставлении в основном благодаря увеличению объемов (+12% г-к-г) и цен поставок природного газа в Европу (+14% г-к-г). Объемы поставок природного газа в страны бывшего СССР выросли на впечатляющие 72%. Объемы реализации газа внутри страны остались неизменными год к году, тогда как темпы роста средней цены реализации (+14% г-к-г) были близки к обозначенному правительством потолку в 15%.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

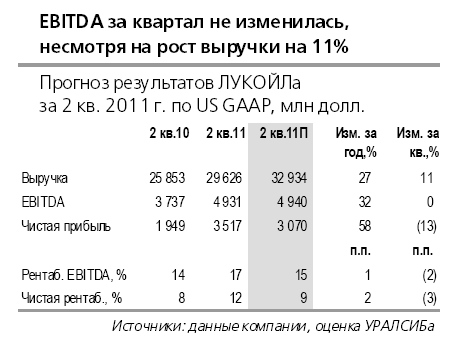

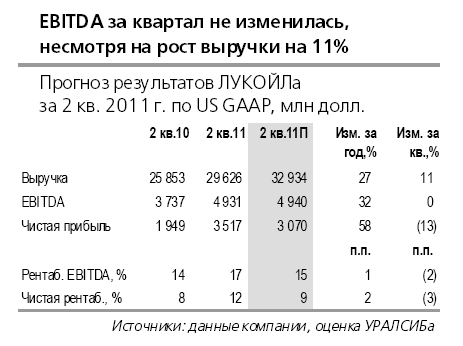

Прогноз результатов Лукойла за 2 квартал 2011 года (отчет 31 августа)

- 29 августа 2011, 23:51

- |

- Тимофей Мартынов

Прогноз результатов Лукойла аналитиками Уралсиб-Кэпитал:

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Новатэк выплатит дивиденды за 1-е полугодие 2011 2,5 рубля на акцию

- 29 августа 2011, 23:45

- |

- Тимофей Мартынов

- Дивиденды Новатэка 1 полугодие 2011 = 2,5 рубля на акцию

- Это больше, на 67%, чем дивиденды за 1 полугодие 2010 (1,5 рубля)

- Прогнозный дивиденд составлял 1,87 руб

- Общая выплата дивидендов Новатэком составит 7,59 млрд руб

- Чистая прибыль Новатэка в 1 полугодии 2011 выросла на 82%

Русал отчитался хуже прогноза, акции упали на 1,5%

- 29 августа 2011, 23:40

- |

- Тимофей Мартынов

- Прибыль Русала во 2-м квартале упала на 70%

- Чистая прибыль Русала во 2-м квартале 2011 составила $339 млн

- Прогноз аналитиков: $436 млн, год назад=$1,12 млрд

- EBITDA Русала -12% — до $743 млн

- Выручка выросла на 11% — до $3,33B

- результаты говорят о росте расходов, и ослаблении рентабельности

- Акции -1,5%. Русал правда говорит, что акции корректировались после роста на 8% в пятницу:)

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- S&P500 фьючерс

- smart-lab

- smartlabonline

- tradingview

- акции

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- Индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- Максим Орловский

- ММВБ

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС

- фундаментальный анализ

- фьючерс mix

- фьючерс на индекс РТС

- фьючерс ртс

- экономика

- экономика США

- Яндекс