Информация

Андрей Михайлец

Деньги утекают с рынка! Цена акций Гугл упадет в 20 раз. Большие ставки на ОБВАЛ техов и ARK INVEST

- 03 февраля 2022, 06:35

- |

- комментировать

- 337

- Комментарии ( 0 )

100X за 1 сделку! $1.2 миллиарда в акции Netflix. Инвестиционный портфель на 2022 из 7 акций

- 01 февраля 2022, 14:21

- |

Nasdaq -15% и статистически падает дальше!

- 31 января 2022, 19:41

- |

Вот такая интересная закономерность сейчас гуляет в просторам фин. СМИ. Что исторически, если рынок падает на 15%, то больше шансов увидеть и -20% и более. На графике ниже собраны все кейсы с 1973 года, где показано на сколько еще мы падали (или не падали) и сколько дней потребовалось для обновления all time high.

Какой сценарий мы увидим сейчас? Я думаю, не знает никто. Но в 100% случаях рынки обновили максимум и продолжили расти. А что брать в основу своей работы, тут уже решайте сами :)

Больше интересного контента читайте в моем Telegram канале.

Рост доллара. Падение акций. Сжатие ликвидности и борьба с инфляцией. Что будет с фондовым рынком?

- 29 января 2022, 16:06

- |

Содержание видео:

00:00 Что делать?

00:30 Отличия новичка от профессионала

02:17 Падение на 60-70% и психология

04:57 Причина текущего падения

05:56 Кто падает больше. Value VS Growth

09:16 На какой информации уже не заработаешь

10:50 Главная задача Федрезерва

12:19 Когда победят инфляцию и доходы населения

16:30 Новая проблема Федрезерва

17:02 Прогноз доллара

21:50 Что будет с рынком акций и что делать

( Читать дальше )

Шокирующий прогноз! КРИЗИС и РЕЦЕССИЯ в 2023, а ФРС выкупает акции

- 26 января 2022, 12:04

- |

Дальше для рынка два сценария и оба вверх

- 25 января 2022, 12:19

- |

Вчера ютуб выдал трансляцию одного трейдера, которого смотрело более 1000 человек, и он рассказывал — что все, что выкупать коррекцию некому, все боятся. И насчет последнего он точно прав. Потихоньку эйфорию сменяет паника и отчаяние. И глядя на людей, которые считают себя профи, и которые поддаются панике, так легко становится на душе, и так легко нажимается кнопка “Buy”.

Сейчас у рынка два варианта развития, и оба вверх. Причем как технически, так и фундаментально. Почему? А потому, что если убрать все эмоции, то кардинальных изменений нет. Экономика растет (по крайне мере, пока так ожидается) на 4-5%, фед по-прежнему печатает деньги вплоть до марта. Инфляция по-прежнему сильно выше таргета, и т.д. Да, оценки, по которым торгуется рынок раздуты. Да, коррекция это хорошо, это дает задел для будущего импульса. Но это коррекция.

Дно коррекции предсказать невозможно, мы могли его уже пройти, а можем дать еще один хороший импульс вниз, как в 2018. Но и в первом и во втором варианте долгосрочный аптренд никуда не ушел. А это значит, что статистически не покупая сейчас, вы совершаете больше ошибок, нежели чем получаете пользы. К слову, вчера уже начал набирать некоторые бумаги из шорт листа. Пока выходит довольно удачно) А вы уже покупаете?

Авторский Telegram канал

Биткоин идет на $20.000!!! Как и кто вас "разводит"? Скрытые механизмы работы рынка

- 24 января 2022, 16:22

- |

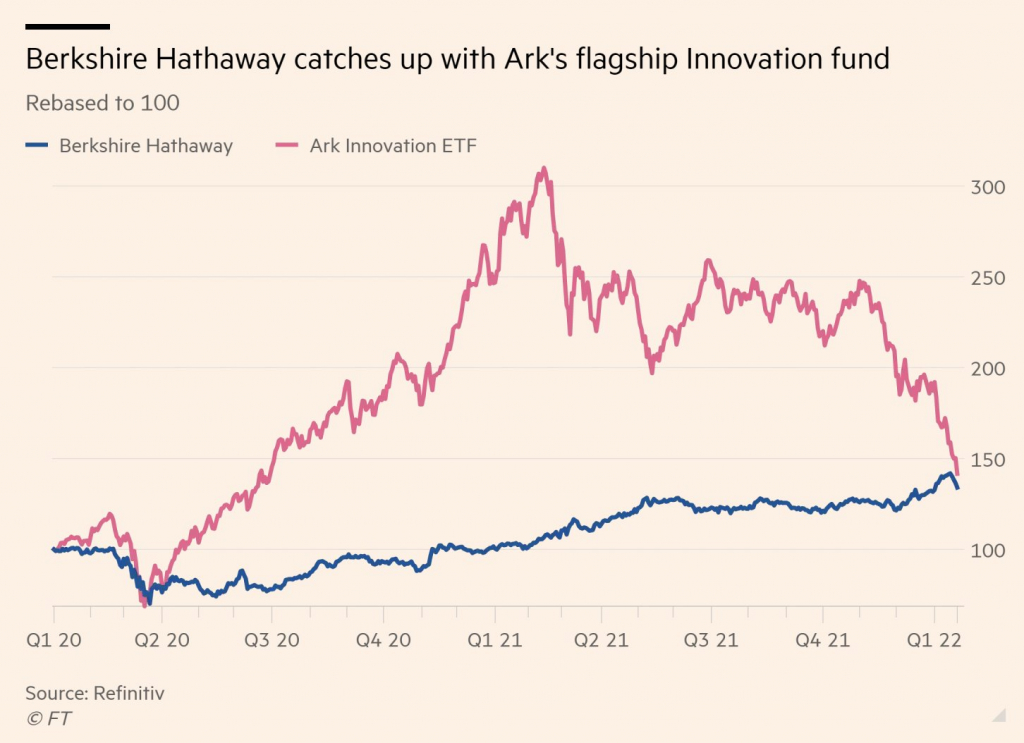

Кэти Вуд VS Уоррен Баффет

- 23 января 2022, 13:12

- |

Кэти Вуд VS Уоррен Баффет

История противостояния этих двух стилей инвестирования еще не закончилась, но сейчас это становится все больше похоже на сказку о гонке кролика и черепахи, где в конечном счете победила черепаха. Особенно, с учетом последних распродаж.

А что ближе вам по духу, прагматичность Баффета или романтизм Кэти Вуд? Независимо от текущих результатов.

Авторский Telegram канал

( Читать дальше )

На сколько плох текущий январь для рынков?

- 22 января 2022, 11:06

- |

Подписывайтесь на мой телеграм канал, чтобы получать больше интересного и полезного контента.

теги блога Андрей Михайлец

- amc

- Apple

- ark invest

- Bitcoin

- ETF

- eurusd

- Goldman Sachs

- IPO

- JPMorgan

- NIO

- NIO Limited

- S&P500

- S&P500 фьючерс

- SPAC

- Tesla

- TSLA

- акции

- акции сша

- аналитика

- байден

- банки

- Баффет

- биткоин

- бонды

- брокер

- вакцина

- газ

- деньги

- Джером Пауэлл

- диверсификация

- дивиденды

- доллар

- Доллар рубль

- Дональд Трамп

- доходность

- драгоценные металлы

- евро

- ецб

- золото

- идеи

- Илон Маск

- инвестиции

- инвестиционные идеи

- инвестиционный портфель

- инвестор

- индексы

- инфляция

- инфляция в сша

- Китай

- коронавирус

- коррекция

- кризис

- кризис 2020

- Криптовалюта

- курс доллара

- кэти вуд

- маркет мейкер

- Маск

- монетарная политика

- нефть

- новости

- обвал рынка

- облигации

- опрос

- опционы

- оффтоп

- портфель

- Продажа опционов

- пузырь

- рынок сша

- рынок труда

- Рэй Далио

- серебро

- сп500

- ставка фрс сша

- ставки

- стагфляция

- стимулы

- сша

- тесла

- теханализ

- технический анализ

- торговля акциями

- торговые идеи

- торговые сигналы

- Трамп

- трейдер

- трейдинг

- Украина

- Уоррен Баффет

- федрезерв

- фондовый рынок

- фонды

- форекс

- ФРС

- ФРС США

- Чамат Палихапития

- экономика

- экономика США