Информация

Блог им. EnhancedInvestments

Усиленные Инвестиции: итоги недели 31 марта - 7 апреля

- 10 апреля 2023, 01:52

- |

Уважаемые коллеги, представляем итоги последней:

- Портфель вырос на 13.1% (!!), против индекса Мосбиржи +2.4% (с начала года +72.9% и +16.4% соответственно) в основном на фоне ослабления рубля на 4.6% и 4.7% к доллару и юаню соответственно

- Валютная позиция (CRM3) за неделю выросла на 4.2%

- Золото прибавило 4.3% в цене

- Белуга взлетела на 9.8%. “Эксперт РА” повысило рейтинг кредитоспособности BELUGA GROUP с ruA+ до ruАА- со стабильным прогнозом (Пресс-релиз компании)

- Сбербанк вырос в цене на 0.2%. Сбербанк в марте увеличил объем выдачи ипотеки на 34% м/м (Бюллетень недвижимости)

- Магнит снизился на 0.2%. Магнит откроет до 50 новых магазинов “у дома плюс” в 2023 году (Пресс-релиз компании)

- Страны ОПЕК + объявили о сокращении добычи нефти на 1.16 млн б/с, на фоне чего цена Urals за неделю выросла на 14.8% за неделю (Forbes)

- Россия продлила добровольное ограничение добычи нефти на 500 тыс. б/с до конца 2023 года (Forbes)

- Shell, вероятно, планирует продать свою долю в проекте Сахалин-2 и вывести из РФ ~$1.2 млрд (Neftegaz.ru)

- Дефицит бюджета РФ в 2023 q1 составил 2.4 трлн руб, сократившись на 180 млрд за март (РБК)

- В марте на Китай и Индию приходилось 91% экспорта сырой нефти из РФ (РБК)

- В марте юань обошел доллар и стал самой торгуемой валютой в России (Bloomberg)

1Изменения цен здесь приводятся от вечера пятницы прошлой недели к ценам вечера последней пятницы (момент окончания торгов).

Результаты изменения стоимости портфеля ценных бумаг и индекса Мосбиржи

Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.

С уважением,

Команда Усиленных Инвестиций

теги блога Усиленные Инвестиции

- 2019 год

- 4 квартал

- Alphabet

- Comcast

- EBITDA

- EnhancedInvestments

- Evraz

- Highland Gold

- LSE

- Mail.ru

- Merc

- Netflix

- Oracle

- Petropavlovsk

- QIWI

- S&P

- update

- ValueInvesting

- Verizon

- X5 Retail Group

- автоследование финам

- Акрон

- активы

- акции

- американская стратегия

- американские акции

- анализ

- аналитика

- аналитический обзор

- Газпром

- ГлобалТранс

- Детский Мир

- дивиденды

- доходность

- Евраз

- инвестиции

- Итоги недели

- Лента

- Лондонская Биржа

- ЛСР

- ЛСР Группа

- Лукойл

- М.Видео

- Магнит

- Мать и дитя

- Мечел

- мировой рынок

- ММК

- Мосбиржа

- МСФО

- неделя

- нлмк

- НорНикель

- обзор рынка

- отчет

- отчетность

- оффтоп

- Петропавловск

- показатели

- Полиметалл

- Полюс

- Портфель

- портфель инвестора

- потенциал

- потенциал роста

- прогноз по акциям

- Регулярный update

- результаты

- рост

- Русагро

- Русал

- Сбербанк

- Северный поток-2

- Северсталь

- селигдар

- Стратегия

- стратегия инвестирования

- Татнефть

- Телеграм канал

- Тинькофф

- Тинькофф Банк

- ТМК

- трейдинг

- Усиленные инвестиции

- УсиленныеИнвестиции

- финансовые показатели

- финансовые результаты

- финансы

- форекс

- Фосагро

- ФСК Россети

- фундаментальный анализ

- цена

- цена акции

- цена акций

- цены

- Черкизово

- Эталон

- Яндекс

- Валютная позиция (CRM3) за неделю выросла на 4.2%

- Золото прибавило 4.3% в цене

- Белуга взлетела на 9.8%.

- Сбербанк вырос в цене на 0.2%.

- Магнит снизился на 0.2%.

---------------------------------Вот опять непонятно откуда взялся рост портфеля 13% за неделю.

Джентельменам принято верить на слово.

smart-lab.ru/blog/877961.php

К сожалению, без подписки всё равно непроверямая.

Использование валютной позиции было сопряжено с низким риском из-за нескольких факторов девальвации, поэтому решили значительно нарастить плечо.

Риски у такого решения сравнительно небольшие: например, покупка акций на 100% и валютной позиции на 100% — это те же акции, но цена будет меняться на них в валюте также, как на портфель акций менялась бы в рублях. То есть совсем не тоже самое, что купить на 200% валюты или акций на 200% портфеля. По факту же у нас меньше 100% акций и больше 100% в валютной позиции

Ведь вы каждый раз пишете что у вас «какие то иные» позиции (причём каждый раз разные) якобы приносят основную прибыль, но не те, что на комоне. Где у вас даже на текущей (с ПФИ) совершенно иные цифры доходности.

Я уж не говорю, про основную, а не короткую лишь на текущей стадии роста рынка, где вы, как и весь наш рынок, до сих пор в логичной сильной просадке с полуторагодичных хаёв:

www.comon.ru/strategies/12363/

Ведь показатели и по ней, смотрю, не соответствуют тому, что вы вносите в свою табличку тут. Причём не только когда вы «подключили ПФИ» ещё осенью 22го (ну разумеется в самый пик паники/дна на рынкае, ну а когда же ещё в сверхриск лезть

Текущая с ПФИ и есть основная стратегия на комоне, а та, на которую Вы дали ссылку — вспомогательная — для тех клиентов, кто не читает рекомендаций по переключению.

По ней (стратегии с ПФИ) результаты не соответствуют основной стратегии вне автоследования из-за того, что в ней нет, например, акций Белуги, которые занимают больше в портфеле, чем все вместе взятые остальные, и которая сильно выросла.

С той стратегией, на которую вы дали ссылку, расхождение еще больше из-за того, что туда не входит еще больше инструментов — в нее не входят валютные фьючерсы.

В 2021м году расхождение обусловлено тем, что в Комоне в список разрешенных инструментов не входят Акрон (который вырос в 2021 году примерно в 2 раза), Черкизово, Мать и Дитя

Итак, по вашей основной и реально подтверждённой бесплечевой нагляднейше видно, что вы не умеете ничего анализировать предиктивно. Ибо у вас доходность с ровно нулевой альфой: за весь почти шестилетний период у вас ровно те же самые как и у MCFTR +108%, при максимальной просадке -57%.

Только вы то за это ещё и дополнительно 6% годовых при автоследовании с Финамом берете! Т.е. те бедняги, что в это развесив уши влипли, имеют накопленный профит за вычетом инфляции в разы! хуже, чем если бы просто сидели в индекснике.

А продолжая мысль далее — значит, что влезание за вами в вашу новую с ПФИ и дикими плечами будет вообще фатальным при первом же шухере, которых сейчас с избытком в текущем волатильном моменте воюющей страны. Недаром, ваша плечевая и столь короткосрочна — лишь на текущем отскоке. А что случается на чуть более длинном горизонте с такими стратегиями (и их подписантами) общеизвестно.

Повторюсь, всё это заранее очевидно как раз потому, что бесплечевая объёктивная долгосрочная нагляднейше показывает, что никакого аналитического преимущества у вас над рынком нет даже ни на йоту, а не то что «в разы», как стараетесь представить местной публике. А значит дикий разгон ПФИ и плечами ровно также не даст роста матожидания, а лишь только поднимет волу(риск) до небес, чем в итоге угробит счёт даже на не самом большом форсмажорном откате.

Причём это ещё даже не говоря о потерях клиентов на ваших комиссиях: когда промежуточную прибыль вы с клиентом постоянно делите, а вот итоговые убытки и убитый счёт оставляя только ему одному.

"Итак, по вашей основной и реально подтверждённой" — Основная — это та, по которой результаты здесь публикуются на Смартлабе. По ней управляется основная часть счетов, то, что управляется на коммоне — это вершина айсберга. Также по основной стратегии управляются собственные средства (по стратегии на комоне управляется незначительная доля — необходимая лишь для функционирования стратегии)

«влезание за вами в вашу новую с ПФИ и дикими плечами будет вообще фатальным при первом же шухере, которых сейчас с избытком в текущем волатильном моменте воюющей страны»

Некоторые комбинации ПФИ и акций могут давать менее рискованные позиции, например, шорт фьючерса на акции и покупка акции в лонг. Или другой пример: средняя месячная доходность инвестирования с момента начала торгов валютой (3 декабря 2013) в валюту 0.98% со стандартным отклонением 6.1% в индекс MCFTR 1.2% со стандартным отклонением 6.4%. Одновременно в валюту и в индекс (с плечом 100%) 2.1% со стандартным отклонением 8.2%. Отношение месячной доходности к риску у такой конструкции выросло до 0.26 при комбинировании акций и валюты с 0.16 у валюты и 0.186 у акций. Так происходит оттого что в целом рынок акций и валюта антискоррелированы (корреляция изменений -0.18) и всего лишь в 13% дней за эти почти 10 лет можно было наблюдать ситуацию, что одновременно и индекс и валюта находились в падении относительно значений месяц назад. То есть в случае шухера обычно валюта растет и данная конструкция как раз может снижать риски, а не повышать. Поэтому я не согласен с вашим утверждением о том, что влезание в стратегию с ПФИ на комоне будет фатальным – падение акций скорее всего будет скомпенсировано ростом валюты. Если еще посмотреть на структуру наших активов (которая не 100% акций и 100% валюты), то станет ясно, что рисков еще меньше пострадать в шухере.

Недаром, ваша плечевая и столь короткосрочна — лишь на текущем отскоке.

Все наши стратегии используют плечи: 1) основная, по которой результаты раскрываются на Смартлабе 2) Стратегия на коммоне с использованием ПФИ и 3) Стратегия без использования ПФИ. Стратегия с использованием ПФИ имеет небольшое время жизни, так как мы до осени 2022 не использовали ПФИ в торговле, но на фоне дефицита идей стали искать фундаментальные возможности в других классах активов, таких как валюта и фьючерсы на акции и фьючерсы на валюту. Такие возможности были найдены, и нам удалось на них отлично заработать. Стратегия с ПФИ была создана для того, чтобы клиенты, которые не прошли тесты на ПФИ и не имеют статуса квалифицированного инвестора, не оказались отключенными от нашей стратегии. При этом на форуме стратегии было опубликовано объявление с рекомендацией переключиться на новую стратегию, а также это сообщение было разослано каждому клиенту лично по сервису комон. Поэтому не согласен с причинами краткосрочности нашей стратегии. Все стратегии видны в архиве – не создавалось каких-то других стратегий, которые были неудачными, как это можно увидеть у других авторов.

бесплечевая объёктивная долгосрочная нагляднейше показывает, что никакого аналитического преимущества у вас над рынком нет даже ни на йоту

С этим тоже не соглашусь – так как с этой стратегии была рекомендация переключиться на стратегию с ПФИ. Также заняло определенное время настройка торговли фьючерсами и согласование с Финамом различных вариантов оповещения клиентов и запуск стратегии с ПФИ. Плюс поскольку валютой торговать на автоследовании нельзя – также не было валютных позиций в автоследовании, на которых мы заработали в основной стратегии в 2022м. Ну и опять же ваши выводы сделаны на основе торговли на комоне, где существенно сужен круг доступных инструментов.

А значит дикий разгон ПФИ и плечами ровно также не даст роста матожидания, а лишь только поднимет волу(риск) до небес, чем в итоге угробит счёт даже на не самом большом форсмажорном откате.

Как писал выше – риск зависит не только от размера плеча, но и от активов и их скоррелированности. Поэтому не соглашусь, что счет будет угроблен. Пример – прохождение 2022 года, когда индекс Мосбиржи упал более, чем на 40%, а основная стратегия была закрыта с результатом -20%.

Причём это ещё даже не говоря о потерях клиентов на ваших комиссиях: когда промежуточную прибыль вы с клиентом постоянно делите, а вот итоговые убытки и убитый счёт оставляя только ему одному.

Работать за процент от прибыли – это нормальная практика. К тому же у нас есть возможность для клиентов гибко настраивать размер плеча. Работать можно также и за процент от активов, как выстроена работа на комоне или комбинировать эти два варианта. Не думаю, что найдется порядочный управляющий, который будет за убытки выплачивать вам их процент. Ну и представим, что он угробил счет – откуда он возьмет деньги на выплаты, если свой счет он тоже угробил?

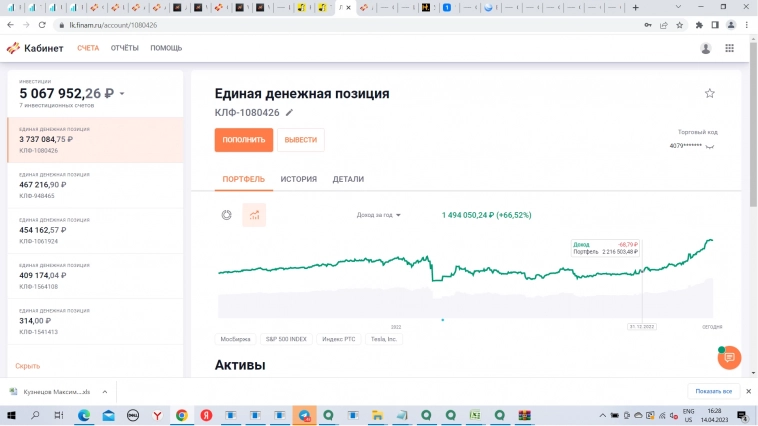

Ниже скрины счета, который управляется по основной стратегии (правда тоже с небольшой поправкой из-за различающихся коэффициентов риска у разных брокеров — не всегда было возможно следовать за стратегией у этого брокера — но тут различие минимально). На рисунках видно, что счет превысил максимумы прошлого года (чего не скажешь про индекс Мосбиржи). Как видно, рост с начала года +69%

Это всё даже не говоря как в моменты форсмажора Мосбиржа поднимала обеспечения и ГО, когда даже невеликое плечо гробило счёта. А МК из-за измений лимитов мог наступать даже при ПЛЮСУЮЩЕЙ позиции!

Но у вас то, понятно, «история сделок с ПФИ и двойным плечам по бумагам» фиксируется только на текущей стадии положительного отскока. Конечно исключительно «случайно». Как и «случайны» ваши «основной плюс на том что в объективной эквити Комона не учитывается».

Или ещё столь же показательный факт — на своём сайте свою «статистику» вы почему-то сравниваете не с таким же полнодоходным индексом (в который и инвестируют), а исключительно с тем, где дивов нет, а дивгэпы есть(и в который при всём желании не вложишься). Т.е. даже в легко видимых мелочах у вас всё равно нескрываемое желание подтасовывания объективности (да, я не спорю — конечно не у вас одних). А весь рассчет лишь на самый-самый бестолковый уровень подписоты. Да оно и понятно — ибо как думает и что видит реальный опытный инвестор я выше и расписал в комментах.

Лишь одно, смотрю, добавилось — сишка как отрицательно коррелированный «хедж».

Не соглашусь с Вами: в прошлом посте добавились также:

— подтверждение доходности основной стратегии,

-объяснение, какая стратегия у нас основная и почему мы ее называем основной

-объяснение, почему влезание в нашу основную стратегию при первом шухере не станет фатальным

-объяснение, почему как наша основная стратегия, так и стратегия на комоне показывает, что у нас есть преимущество перед рынком

-был добавлен аргументированный ответ на каждое из ваших утверждений, с которыми нельзя согласиться.

Сишка добавилась, как отрицательно скоррелированный хедж – эта конструкция в качестве примера была приведена для того, чтобы показать, что большое плечо не обязательно означает пропорциональное увеличение рисков и соответственно при первом шухере влезание в нашу стратегию не станет фатальным.

Конструкцию акции + валюта мы используем не как хедж, а как набор активов с фундаментальным потенциалом роста. При этом активы антискоррелированны, что означает, что риски снижены.

Да, этот дежурный хедж был актуален РАНЬШЕ, но никак не после СВО с соотв. блокированием инорезов на Мосбирже (а раньше именно они были основными драйверами подобных движений), так и изменения отношения к удержанию крупных валютных позиций в принципе. Что и нагляднейше видно на графиках, где никаким хеджем и не пахнет что сейчас, когда одновременно растут как сишка так и индекс, что после открытия биржи через месяц после СВО — индекс и сишка сваливались без малого почти синхронно.

Мы не используем сейчас в конструкции сишку, сишка была приведена для примера. Используем фьючер на юань. То, что такая конструкция актуальна и после СВО – подтверждается сильным ослаблением рубля и ростом акций, входящих в наш портфель. И валюта, и наши акции обладали хорошим потенциалом, и логично, что они выросли в девальвационной среде. Вероятность, что падают одновременно акции и валюта, очень низка. Особенно, после того, что наблюдалось в 2022м году и на фоне всех условий, а мы говорили именно про «риск падения нашего портфеля при первом шухере». При этом ситуация, что растет и валюта, и акции – вполне вероятна и мы не считаем, что такого не должно быть (вполне может), т.е. эта конструкция в нашем портфеле не из-за хеджа, но отрицательная корреляция между активами позволяет чувствовать себя более уверенно относительно рисков, чем при двойном плече в акциях или в валюте.

Это всё даже не говоря как в моменты форсмажора Мосбиржа поднимала обеспечения и ГО, когда даже невеликое плечо гробило счёта. А МК из-за измений лимитов мог наступать даже при ПЛЮСУЮЩЕЙ позиции!

В маржин колле при плюсующей позиции или даже с небольшим минусом после огромного заработка (как наблюдается сейчас) нет ничего страшного – зафиксировал прибыль и дальше едешь на сниженном плече.

Но у вас то, понятно, «история сделок с ПФИ и двойным плечам по бумагам» фиксируется только на текущей стадии положительного отскока.

Нет, не только. Мы также использовали большое плечо в 2015 году после сильного ослабления рубля, когда было понятно, что экспортеры в новых условиях стоят неоправданно дешево, а также некоторые компании внутреннего рынка, такие как М.Видео. После «шухера» большое плечо более оправдано, чем до и это как раз то время, когда можно хорошо заработать.

Конечно исключительно «случайно».

Не сказал бы уж, что прямо случайно. Мы тщательно анализировали кризисы, поведение различных активов в эти времена, и использовали подмеченные закономерности. Также увидели факторы ослабления рубля и нашли недооцененные акции. Значительно увеличили плечо из-за низких рисков (закладывали риск укрепления рубля, например, до 50 рублей, когда входили в валюту и доллар был 60-62).

Как и «случайны» ваши «основной плюс на том что в объективной эквити Комона не учитывается».

Тут тоже не думаю, что случайно, так как логично, что в акциях с меньшей ликвидностью (и не разрешенных в Комоне) можно найти идеи с более высоким потенциалом и дивидендной доходностью, потому что они менее интересны крупным игрокам. Хотя запрет на инвестиции в валюту в Комоне можно действительно считать случайным.

Или ещё столь же показательный факт — на своём сайте свою «статистику» вы почему-то сравниваете не с таким же полнодоходным индексом (в который и инвестируют), а исключительно с тем, где дивов нет, а дивгэпы есть(и в который при всём желании не вложишься).

Так сложилось исторически и управляющие сравнивают обычно с индексом Мосбиржи, этот индекс публикуется и на разных сайтах. Но наши результаты превосходят и индекс полной доходности, что легко проверить.

Т.е. даже в легко видимых мелочах у вас всё равно нескрываемое желание подтасовывания объективности

У нас нет такого желания, наоборот, тщательно проверяем на разумность результаты в тех же рассылках, когда порой они кажутся чересчур оптимистичными

А весь рассчет лишь на самый-самый бестолковый уровень подписоты

Тут тоже заблуждаетесь, расчет на всех инвесторов, включая самых мудрых.

У меня появилось время для ответов. Только у меня нет цели топить суть в демагогии, поэтому я попробую тезисно, последовательно на ваши реплики:

1. Зачем писать про доллар, если в реале вы якобы набирали юань? Впрочем, неважно. Риски во время форсмажоров в юаньском фьюче ничуть не ниже чем в СИ. В чём они состоят я уже описал в предыд. ответе.

Страна в разгаре войны, причём с военным блоком имеющим в РАЗЫ бОльший военный бюджет. Сценариев форсмажора в моменте масса, особенно учитывая пиар наступления ВСУ и идеально ложащийся на это провокативный сценарий напр. с «применением химоружия». Что будет с нашим рынком на такой сценарий — наглядно показал прошлый февраль. Моська защищать клиентов не намерена.

2. Как раз у вас полный ноль «подтверждения доходности стратегии». То что вы набрали ПФИ и фондовых плечей на последнем отскоке и поэтому В МОМЕНТЕ едете вверх — это и близко не подтверждение. Ибо именно это вас на форсмажоре не только заставит попрощаться с прибылью, но и порвёт счета на британский флаг. Причём особенно именно КЛИЕНТОВ, т.к. они будут это всё кушать уже после вашего выхода — т.е. в момент острейшего кризиса ликвидности на выход.

3. В третий раз повторяю: если у вас нет устойчивого преимущества над рынком на бесплечевом счете, то задействование любого рычага велет лишь к сверхопасной раскачке волы и ничему более. Доходность это повысит лишь в моменте. До первого же серьёзного шухера. Это общеизвестная аксиома трейдинга. А то что у вас нет ни только устойчивого, а вообще и близко никакого преимущества (причём что по доходности, что по величине просадок) мы нагляднейше и видим на вашем НАСТОЯЩЕМ нерисованном трекинге:

www.comon.ru/strategies/12363/

4. Динамика инвалюты против рубля сейчас чисто политическая, нефундаментальная. Это означает, что она непрогнозируема даже в моменте, не то что в перспективу. Что мы и видим с текущим ослаблением рубля на фоне растущей нефти, в т.ч. и Юралс.

5. Вы в последнем ответе уже сами себе начали противоречить: якобы целевой отриц. коррелированный хедж акции/валюта как хедж начали подменять «одинаково растут». Притом что это теперь даже не хедж, о чём, повторюсь выше написано.

6. Нет, в МК прибыль не «зафиксируешь спокойно едя дальше». Наглядно видно, что 24-го плечами вы не управляли. Иначе видели бы что творилось в стаканах. Попробовали ли бы пофиксить крупный пакет (да потом ещё и клиентов) — не писали бы подобных благостных фантазий. Угадайте с одного раза почему часть плечевых клиентов после МК не просто потеряла депозиты целиком, но осталась ещё и ДОЛЖНА брокерам.

7. Не путайте относительно спокойный 2015-й со временем когда страна участвует в столь масштабной войне, причём в т.ч. экономической. Попробуйте нагуглить ХОТЬ ОДИН пример, чтобы биржа участвовала в диверсии против своих же клиентов, когда она не только не закрыла торги на период форсмажора, а ровно наоборот — ещё и повысила все осбеспечения с одновременным расширением планок. В мире за все эти 300 лет войн и бирж не было НИ ОДНОГО случая, чтобы индексу за ОДНУ сессию намеренно дали обрушиться на 60%! Если это не осудил ЦБ, то это означает только одно: что такой сценарий при случае будет тиражирован в той или иной мере.

8. Да, русфонда сейчас вкусна — я сам по уши только в ней одной, давно распродав почти весь Запад. Но риски таких неуместных плечей как у вас это не отменяет, ни на грамм.

9. В том и дело что нет: тот самый индекс полной доходности вы как раз и не обгоняете, что уже и писал выше. Подтвержденная длинная реальная стата у вас только по приведенной мной ссылке выше — и там это воочию видно.

10. По той же ссылке также наглядно виден и тот самый уровень ваших «мудрых инвесторов». Эквити бесстрастно иллюстрирует, что за весь этот временной промежуток резы стратегии ни на процент не лучше дармового индексного ПИФа, но эти 37 подписчиков-мудрецов настолько нибельмеса, что ещё и платят вам аж 6% годовых от СЧА за такую ляпоту. Хотя, повторюсь, уровень ваших аргументов именно на таких и рассчитан.

Уж извините за прямоту

Ну а мне на этом разрешите откланяться. А то четвертый раз мусолить одно и то же, просто в разных формах — это мне уже даже читать тяжело, не то что ещё и по клаве барабанить. Тем более я то ничего не пиарю/продаю и пишу задаром. А оно вон в какую простынь выливается.

Добрый день!

1. Зачем писать про доллар, если в реале вы якобы набирали юань? Впрочем, неважно. Риски во время форсмажоров в юаньском фьюче ничуть не ниже чем в СИ. В чём они состоят я уже описал в предыд. ответе.

Страна в разгаре войны, причём с военным блоком имеющим в РАЗЫ бОльший военный бюджет. Сценариев форсмажора в моменте масса, особенно учитывая пиар наступления ВСУ и идеально ложащийся на это провокативный сценарий напр. с «применением химоружия». Что будет с нашим рынком на такой сценарий — наглядно показал прошлый февраль. Моська защищать клиентов не намерена.

Про доллар писал для примера, иллюстрирующего, что использование комбинаций позиций по валюте и по акциям может при высоких плечах давать сравнимые с бесплечевыми позициями в одном инструменте (акциях или валюте), чтобы аргументировать мое несогласие с вашим утверждением о том, что влезание в нашу стратегию будет фатальным при первом же шухере.

Не соглашусь, что риски во время форсмажоров в юаньском фьючерсе ничуть не ниже, чем в долларовом. Риск остановки торгов по доллару выше, чем по юаню. Торговля некоторыми валютами западных стран уже была остановлена. Есть брокер, который приостановил и торговлю долларом.

Согласен, что риски форсмажоров высокие, но то, про что вы говорите, позитивно для юаня

2. Как раз у вас полный ноль «подтверждения доходности стратегии». То что вы набрали ПФИ и фондовых плечей на последнем отскоке и поэтому В МОМЕНТЕ едете вверх — это и близко не подтверждение. Ибо именно это вас на форсмажоре не только заставит попрощаться с прибылью, но и порвёт счета на британский флаг. Причём особенно именно КЛИЕНТОВ, т.к. они будут это всё кушать уже после вашего выхода — т.е. в момент острейшего кризиса ликвидности на выход.

Я прислал подтверждающие скрины из личного кабинета, это и есть подтверждение доходности, поэтому не соглашусь, что у меня полный ноль «подтверждения доходности стратегии». Что для вас есть подтверждение доходности?

Не соглашусь, что это при форсмажоре порвет счета на британский флаг, так как сейчас очень защищенная структура у портфеля. Защита достигается за счет валютной позиции, которая в случае форсмажора будет расти и небольшой доли в акциях. Т.е. в данный момент это защитная структура портфеля, готовая в форсмажорам.

Насчет того, что клиенты будут кушать после выхода – тоже ошибаетесь. Выход из позиций обычно (даже в ситуации форсмажора) происходит небольшими частями постепенно, вместе с клиентами.

3. В третий раз повторяю: если у вас нет устойчивого преимущества над рынком на бесплечевом счете, то задействование любого рычага велет лишь к сверхопасной раскачке волы и ничему более. Доходность это повысит лишь в моменте. До первого же серьёзного шухера. Это общеизвестная аксиома трейдинга. А то что у вас нет ни только устойчивого, а вообще и близко никакого преимущества (причём что по доходности, что по величине просадок) мы нагляднейше и видим на вашем НАСТОЯЩЕМ нерисованном трекинге:

www.comon.ru/strategies/12363/

Не соглашусь с утверждением, что задействование любого рычага ведет лишь к сверхопасной раскачаке волы. Умение грамотно выбирать моменты для увеличения и сокращения плеча ведет к повышению доходности.

То, что вы называете настящим нерисованным трекингом www.comon.ru/strategies/12363/ — это стратегия автоследования Комон, с которой было рекомендовано в январе переключиться на новую стратегию с производными финансовыми инструментами, для чего неквалифицированным инвесторам необходимо пройти тесты (о чем можно прочитать сообщения на форуме и которые я приводил выше). Стратегия была оставлена для того, чтобы люди, которые не читают сообщения и до которых не достучаться, не были отключены от стратегии принудительно.

Доходность этой стратегии на комоне отличается от доходности основной стратегии из-за ограничений сервиса на используемые инструменты – в комоне просто нельзя покупать некоторые акции и валюту https://docs.comon.ru/general-information/schedule-and-financial-instruments/

Поэтому не соглашусь с вами, что у нас нет никакого устойчивого преимущества.

4. Динамика инвалюты против рубля сейчас чисто политическая, нефундаментальная. Это означает, что она непрогнозируема даже в моменте, не то что в перспективу. Что мы и видим с текущим ослаблением рубля на фоне растущей нефти, в т.ч. и Юралс.

Не соглашусь с вами, что динамика инвалюты против рубля нефундаментальная. Не соглашусь и что она непрогнозируемая. Текущее ослабление рубля на фоне растущей нефти может быть вполне фундаментально оправданным, если потенциал ослабления рубля не исчерпан: потенциал может снижаться за счет роста нефти и одновременно с этим может сохраняться движение рубля к фундаментальным значениям.

5. Вы в последнем ответе уже сами себе начали противоречить: якобы целевой отриц. коррелированный хедж акции/валюта как хедж начали подменять «одинаково растут». Притом что это теперь даже не хедж, о чём, повторюсь выше написано.

В чем именно противоречие? Я последовательно писал, что используем эту конструкцию акции + валютная позиция не как хедж, а поскольку и акции и валютная позиция обладают потенциалом роста. При этом риск того, что и акции, и валютная позиция будут одновременно снижаться в нашем портфеле – низок, что позволяет не соглашаться с вашими утверждениями, что из-за большого плеча в случае шухера счет будет угроблен. То, что это хедж – это вы писали, я про это не писал)

6. Нет, в МК прибыль не «зафиксируешь спокойно едя дальше». Наглядно видно, что 24-го плечами вы не управляли. Иначе видели бы что творилось в стаканах. Попробовали ли бы пофиксить крупный пакет (да потом ещё и клиентов) — не писали бы подобных благостных фантазий. Угадайте с одного раза почему часть плечевых клиентов после МК не просто потеряла депозиты целиком, но осталась ещё и ДОЛЖНА брокерам.

24го плечами управляли, что творилось в стаканах, видел. Маржин коллов у нас не было, и до них нам было очень далеко. Прекрасно понимаю, почему клиенты остались должны брокерам – из-за рискованных стратегий, высоких плеч, сильного падения и поднятия ставок риска. Но если позиция в плюсе на десятки процентов, то сложно представить ее закрытие по маржинколу с просадкой относительно рыночной цены на эти десятки процентов.

7. Не путайте относительно спокойный 2015-й со временем когда страна участвует в столь масштабной войне, причём в т.ч. экономической. Попробуйте нагуглить ХОТЬ ОДИН пример, чтобы биржа участвовала в диверсии против своих же клиентов, когда она не только не закрыла торги на период форсмажора, а ровно наоборот — ещё и повысила все осбеспечения с одновременным расширением планок. В мире за все эти 300 лет войн и бирж не было НИ ОДНОГО случая, чтобы индексу за ОДНУ сессию намеренно дали обрушиться на 60%! Если это не осудил ЦБ, то это означает только одно: что такой сценарий при случае будет тиражирован в той или иной мере.

Ну такое навряд ли будет во второй раз, все таки сейчас нет нерезидентов, которые готовы продавать по любой цене. И начало СВО было большой неожиданностью для рынка. Но даже если рынок упадет на 60% — это не вызовет маржинколла по нашим позициям

8. Да, русфонда сейчас вкусна — я сам по уши только в ней одной, давно распродав почти весь Запад. Но риски таких неуместных плечей как у вас это не отменяет, ни на грамм.

Риски портфеля зависят не только от размера плеча, а также от входящих в него активов. Некоторые комбинации активов могут иметь совсем небольшой риск, несмотря на большой размер плеча. Я показывал это на примере комбинации индекса и доллара: средняя месячная доходность инвестирования с момента начала торгов валютой (3 декабря 2013) в валюту 0.98% со стандартным отклонением 6.1% в индекс MCFTR 1.2% со стандартным отклонением 6.4%. Одновременно в валюту и в индекс (с плечом 100%) 2.1% со стандартным отклонением 8.2%. Отношение месячной доходности к риску у такой конструкции выросло до 0.26 при комбинировании акций и валюты с 0.16 у валюты и 0.186 у акций. Так происходит оттого что в целом рынок акций и валюта антискоррелированы (корреляция изменений -0.18) и всего лишь в 13% дней за эти почти 10 лет можно было наблюдать ситуацию, что одновременно и индекс и валюта находились в падении относительно значений месяц назад. То есть в случае шухера обычно валюта растет и данная конструкция как раз может снижать риски, а не повышать.

9. В том и дело что нет: тот самый индекс полной доходности вы как раз и не обгоняете, что уже и писал выше. Подтвержденная длинная реальная стата у вас только по приведенной мной ссылке выше — и там это воочию видно.

Полный индекс доходности мы обгоняем, тут вы ошибаетесь. В подтверждение своих слов я привел Вам скрин графика из личного кабинета со счета, в котором не было изъятий (кроме как на налоги) и довнесений. А приведенная вами ссылка ведет на стратегию автоследования Комон, с которой было рекомендовано в январе переключиться на новую стратегию с производными финансовыми инструментами, для чего неквалифицированным инвесторам необходимо пройти тесты (о чем можно прочитать сообщения на форуме и которые я приводил выше). Стратегия была оставлена для того, чтобы люди, которые не читают сообщения и до которых не достучаться, не были отключены от стратегии принудительно.

Доходность этой стратегии на комоне отличается от доходности основной стратегии из-за ограничений сервиса на используемые инструменты – в комоне просто нельзя покупать некоторые акции и валюту https://docs.comon.ru/general-information/schedule-and-financial-instruments/

10. По той же ссылке также наглядно виден и тот самый уровень ваших «мудрых инвесторов». Эквити бесстрастно иллюстрирует, что за весь этот временной промежуток резы стратегии ни на процент не лучше дармового индексного ПИФа, но эти 37 подписчиков-мудрецов настолько нибельмеса, что ещё и платят вам аж 6% годовых от СЧА за такую ляпоту. Хотя, повторюсь, уровень ваших аргументов именно на таких и рассчитан.

Чем вам не нравятся аргументы? Ответы аргументированы, подкреплены расчетами и скринами и материалами. Чего не скажешь про некоторые ваши передергивания и утверждения, которые легко опровергаются.

Уж извините за прямоту

Ну а мне на этом разрешите откланяться. А то четвертый раз мусолить одно и то же, просто в разных формах — это мне уже даже читать тяжело, не то что ещё и по клаве барабанить. Тем более я то ничего не пиарю/продаю и пишу задаром. А оно вон в какую простынь выливается.

Спасибо за интерес к стратегии, вопросы и успехов в инвестировании, Дмитрий!