Информация

Жека Аксельрод

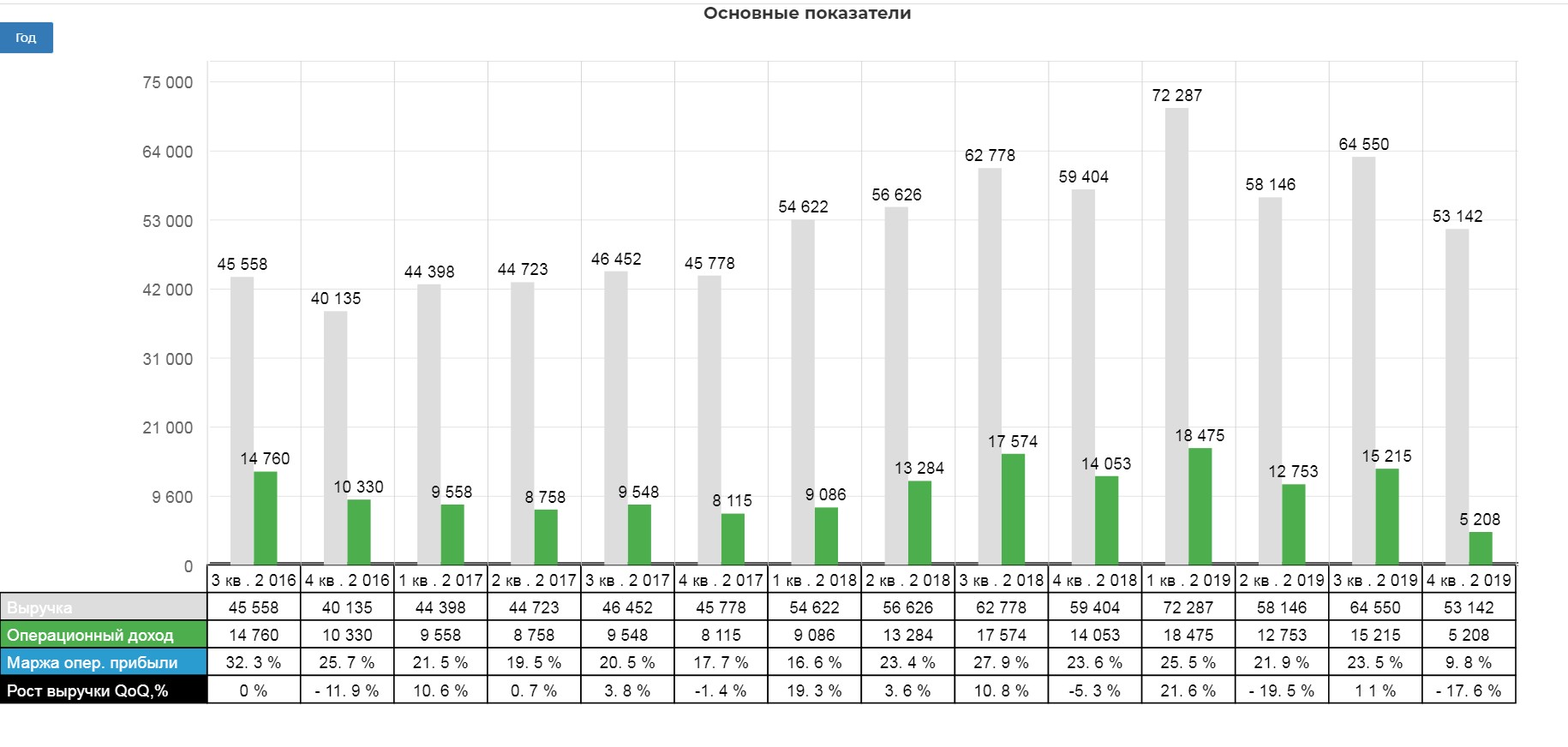

Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален.

- 21 февраля 2020, 17:24

- |

- Жека Аксельрод

Тенденция печальная, обратите внимание на операционную прибыль.

дивидендов реален." title="Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален." />

дивидендов реален." title="Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален." />

Казалось бы странная подача отчета:

ФОСАГРО В IV КВ. СОКРАТИЛА СКОРРЕКТИРОВАННУЮ ЧИСТУЮ ПРИБЫЛЬ В 4,3 РАЗА, ДО 2,5 МЛРД РУБ

Обычно компании наоборот стараются как-то припрятать курсовые разницы, а тут выделили. Тогда как «классическая» прибыль +48%, а годовая +123%. Вот о чем я:

( Читать дальше )

- комментировать

- 3.9К | ★2

- Комментарии ( 7 )

Новатэк. Обзор финансовых показателей за 4-ый квартал 2019 года. Страх перед падением цен на газ

- 19 февраля 2020, 16:59

- |

- Жека Аксельрод

Падение на фоне опасений цен на Газ.

Интересная таблица в отчете. Падение экспортных цен серьезное.

( Читать дальше )

Башнефть. Обзор финансовых показателей за 4-ый квартал 2019 года. Рост долга, при сохранении операционных результатов.

- 19 февраля 2020, 13:24

- |

- Жека Аксельрод

Бумага разрываемая с одной стороны телеграмм-каналом на три буквы, с другой злой Роснефть, с третьей Башкирией. ( она то на самом деле как раз по-доброму относится)

Обо всем по порядку.

Выручка упала на 5,5 млрд. рублей ЧП упало на 21,5 млрд.рублей.

( Читать дальше )

Тех осмотр 10.02.2020 Аэрофлот, Русгидро и ТМК. Конца света не будет.

- 09 февраля 2020, 21:08

- |

- Жека Аксельрод

Рынки успокоились. Про конец света никто уже не вспоминает. Отлично!

Русгидро выстрелили на новости о попытке запретить занижать дивиденды госкомпаниям.

( Читать дальше )

Тех осмотр 03.02.2020 Пока вокруг истерия, время начинать присматриваться к активам.

- 03 февраля 2020, 09:46

- |

- Жека Аксельрод

Открытие будет кровавым. Мы готовились к такой коррекции давно, и указывали вирус лишь как предлог. Все также считаем дивидендные истории лучшим лекарством. Другое дело, что до первых отсечек еще 4-5 месяцев, и рынок не сразу вспомнит о их размере.

( Читать дальше )

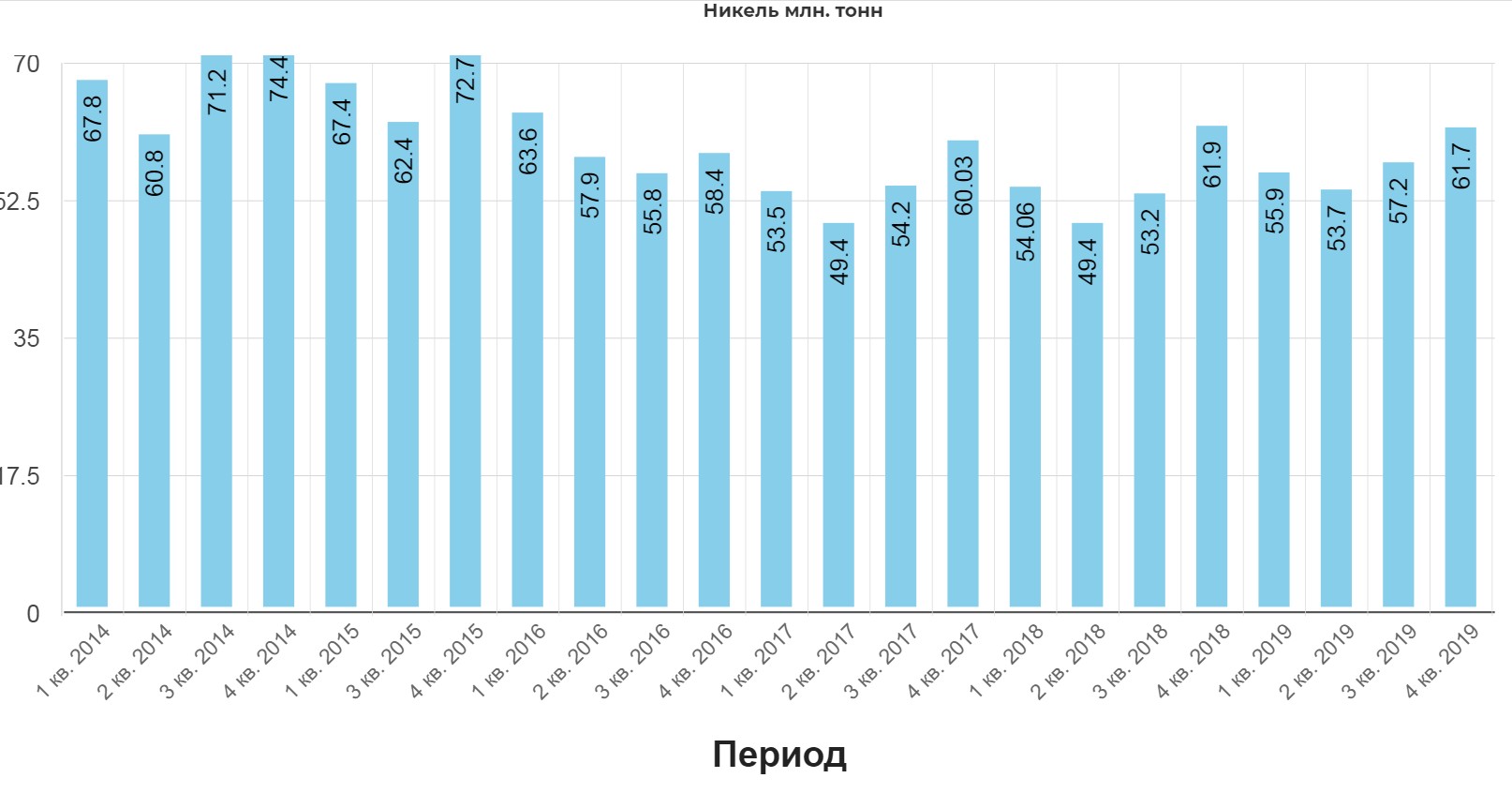

Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора.

- 31 января 2020, 17:14

- |

- Жека Аксельрод

В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс. тонн. Производство меди выросло на 5% до рекордных 499 тыс. тонн за счет повышения производственной эффективности, роста объемов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешел в режим полной промышленной эксплуатации с сентября 2019 года

В четвертом квартале 2019 года объем производства никеля составил 62 тыс. тонн, что на 8% выше третьего квартала. Основными причинами роста стали увеличение производства никелевого концентрата для реализации третьим лицам и более высокие объемы производства карбонильного никеля на Кольской ГМК.

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

В четвертом квартале 2019 года объем производства меди составил 127 тыс. тонн, что на 5% выше третьего квартала. При этом практически весь объем металла был произведен из собственного сырья. Рост связан с увеличением содержания меди в добытой 2 www.nornikel.ru руде Заполярного филиала, а также наращиванием производства меди на Быстринском ГОКе.

( Читать дальше )

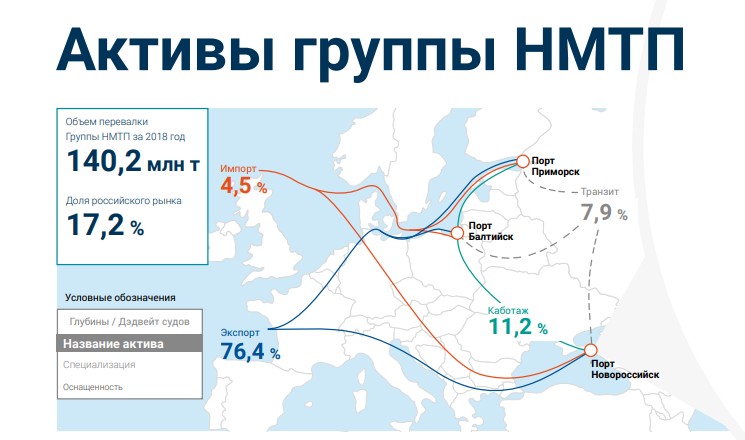

НМТП. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых дивидендов за 2019 год, актуальные мультипликаторы сектора.

- 30 января 2020, 16:54

- |

- Жека Аксельрод

История компании с лихвой может поспортить с Игрой Престолов. Тут вам смена правителя, тюрьмы, красивые женщины и грозные воители.

Основная история, связана с владельцами портов, поездов и пароходов , братьями Магомедовыми. Замысле был создать транспортного гиганта, но не задалось… История началась еще в 2010, подробнее по ссылке.

Все же это разбор операционного отчета, а не компании, так что сильно глубоко уходить в разбор компании не стоит.

НМТП это не только порт в Новороссийске.

дивидендов за 2019 год, актуальные мультипликаторы сектора." title="НМТП. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых дивидендов за 2019 год, актуальные мультипликаторы сектора." />

дивидендов за 2019 год, актуальные мультипликаторы сектора." title="НМТП. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых дивидендов за 2019 год, актуальные мультипликаторы сектора." />

Компания безусловный лидер в секторе:

( Читать дальше )

Экстренный коронарный ТА 23.01.2020. В некоторых ситуациях лучше выждать и ничего не делать

- 23 января 2020, 09:33

- |

- Жека Аксельрод

Кликабельяная в группе

https://vk.com/@incomm-ekstrennyi-ta-23012020-v-nekotoryh-situaciyah-luchshe-vyzhda

Вероятно причиной коррекции могут назвать коронавирус.

( Читать дальше )

Тех осмотр 19.01.2020 Ворчание пуганной дичи или не надо нам лебедя дайте дохлую кошку (часть вторая)

- 19 января 2020, 18:08

- |

- Жека Аксельрод

Продолжение первой части. В этот раз хотелось бы еще раз обмусолить тему наплыва инвесторов.

В среднем на биржу приходит 70 тыс. человек ежемесячно. Где они оседают? Самые известные группы в ВК едва больше 10к. Лишь оооочень старожилы приближаются к 20к.

Провели небольшое исследование и вот:

( Читать дальше )

Новатэк. Обзор операционных показателей за 4-ый квартал 2019 года. Так ли страшно падение цен на газ для Новатэка?

- 17 января 2020, 17:53

- |

- Жека Аксельрод

Всем инвест привет!

Обычно операционные отчеты скучные, и никому не интересные. Попробую в этот раз как-то разнообразить.

Всем известно, что с ценами на газ полный провал, плюс крепкий рубль подводит. Цена в рублях даже ниже чем была летом!

Все это печально сказывается на газовом экспорте. Падение относительно прошлого года в рублях составило 27%. Подробнее здесь.

( Читать дальше )

теги блога Жека Аксельрод

- Inc.

- Activision Blizzard

- Apple

- correction

- En+

- IMOEX

- IPO

- IPO 2025

- Mail.Ru Group

- Metro AG

- Micron Technology

- Philip Morris

- Seagate

- Tesla

- US500

- Western Digital

- Акрон

- акции

- Алроса

- ара

- АФК Система

- аэрофлот

- Бабкины бабки

- башнефть

- БКС

- брокеры

- вирус

- ВТБ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский Мир

- дивиденды

- дивы

- ЕН+

- железная дорога

- жулики

- Индекс МБ

- Ключевая ставка ЦБ РФ

- конференция смартлаба

- кризис

- курваобзор

- Лента

- Лукойл

- Магнит

- мать и дитя

- металлурги

- Мечел

- ММВБ

- ММК

- Московская Биржа

- мсфо

- МТС

- мультипликаторы

- мультназлобу

- Нефть

- НЛМК

- Новатэк

- норильский никель

- норка

- обзор рынка

- облигации

- ОГК-2

- отчеты МСФО

- прогноз по акциям

- Распадская

- Роснефть

- Россети

- Россети Ленэнерго

- Ростелеком

- Русал

- Русгидро

- Русснефть

- сбербанк

- Северсталь

- система

- Совкомфлот

- Татнефть

- тесла

- теханализ

- техническая картина

- технический анализ

- техосмотр

- ТМК

- Трансконтейнер

- Турция

- удобрения

- фильтр новостей

- Фосагро

- фьючерс mix

- ЦБ РФ

- Центральный телеграф

- Черкизово

- чёрный лебедь

- Юнипро

- Юнипро. Березовская ГРЭС

- Яндекс

- Яндекс компания