Информация

Блог им. Zek_Sinica

Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален.

- 21 февраля 2020, 17:24

- |

- Жека Аксельрод

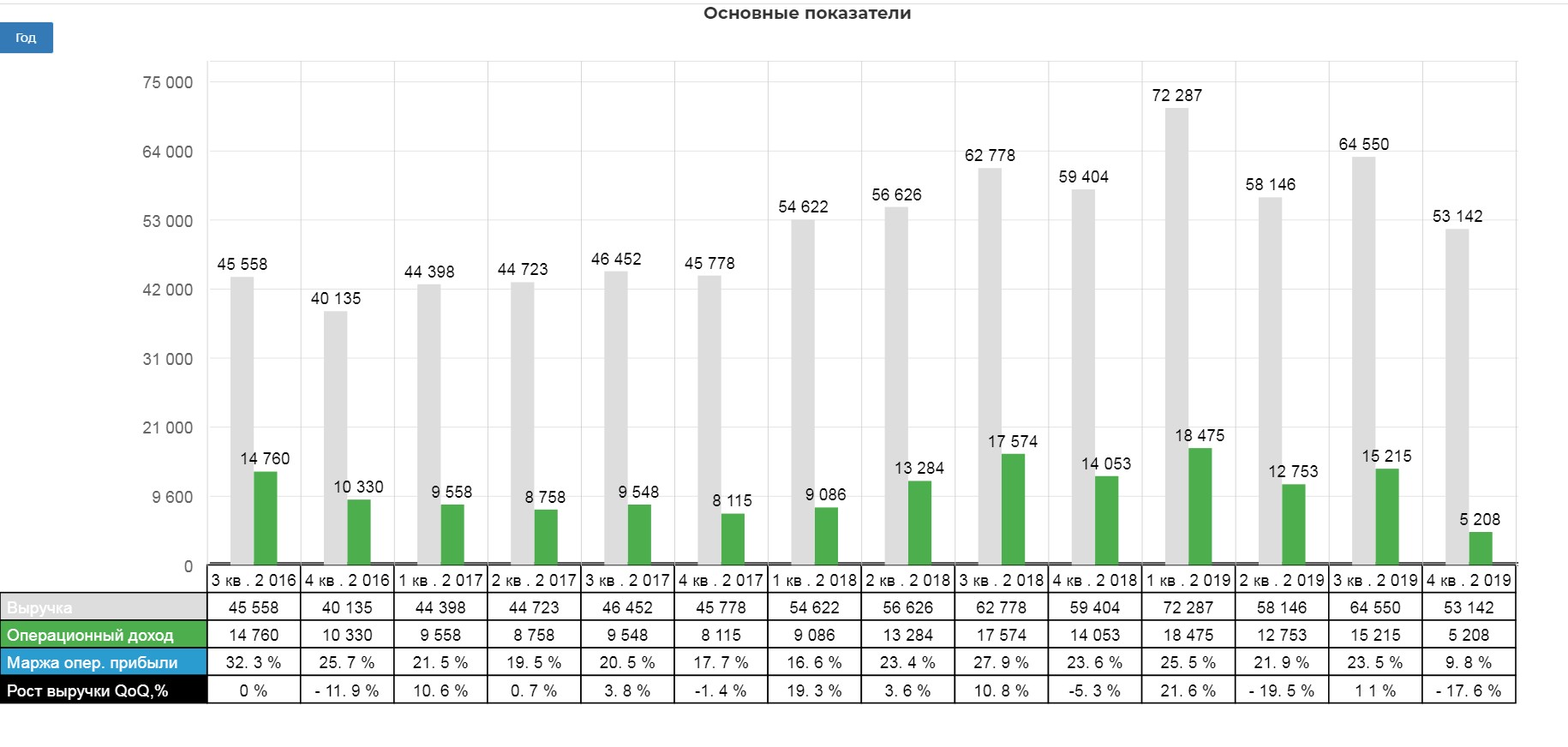

Тенденция печальная, обратите внимание на операционную прибыль.

дивидендов реален." title="Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален." />

дивидендов реален." title="Фосагро. Обзор финансовых показателей за 4-ый квартал 2019 года. Риск снижения дивидендов реален." />

Казалось бы странная подача отчета:

ФОСАГРО В IV КВ. СОКРАТИЛА СКОРРЕКТИРОВАННУЮ ЧИСТУЮ ПРИБЫЛЬ В 4,3 РАЗА, ДО 2,5 МЛРД РУБ

Обычно компании наоборот стараются как-то припрятать курсовые разницы, а тут выделили. Тогда как «классическая» прибыль +48%, а годовая +123%. Вот о чем я:

Ответ кроется в дивидендной политике, в которой минимальные выплаты закладываются как раз относительно скорректированной чистой прибыли.

EBITDA за 4 квартал 2019 года снизилась на 39,7% к аналогичному периоду прошлого года и составила 11,2 млрд рублей (176 млн долларов США).

Тенденция плохая, LTM завернулась.

Свободный денежный поток за 12 месяцев 2019 года вырос на 37,8% к уровню прошлого года и составил 28,3 млрд рублей

Смотрится хорошо:

А вот так уже не очень. Но учитывая рыночную конъюнктуру…

Ожидается, что по итогам 2019 года компания распределит в форме дивидендов 24,9 млрд рублей, что соответствует 88% от свободного денежного потока за год.

Радует, что не 130% как некоторые :) По этой диаграмме видно, что все по силам.

Причина известна.

2019-й год был сложным для рынка удобрений. В течение всего года цены на нашу продукцию находились под давлением в связи с неблагоприятными погодными условиями на ключевых рынках сбыта, а также ростом предложения на глобальных рынках на фоне стабильного спроса. В результате в конце года цены на фосфорные удобрения были на уровнях, близких к исторически минимальным.

Следить за ценами можно по ссылкам здесь и здесь.

Была надежда, что фабрики в Китае серьезно остановят работу и это поддержит котировки удобрений. Не срослось.

Рынок по прогнозам самой компании будет расти, но очень медленными темпами.

и даже прогнозируется дефицит.

Как известно Фосагро одна из лучших по себестоимости, что позволяет переживать сложный период достойно. Но считать, что весь мир в минусах не стоит. MENA так совсем рядом.

Соотношение чистого долга к показателю EBITDA на конец 2019 года снизилось до 1,7х (по сравнению с 1,8х по состоянию на 31 декабря 2018 года. Компания лукавит. Ситуация с долгом перешла границу максимальных выплат по див. политике, и ушла на среднюю границу.

Капекс растет.

Капекс дальше будет падать. Нужно терпеть.

Возвращаемся к дивидендной политике.

>75% FCF, если «чистый долг/EBITDA» < 1,0;

50-75% FCF, если «чистый долг/EBITDA» 1,0 ÷ 1,5

<50% FCF, если «чистый долг/EBITDA» > 1,5.

Выходит уже дивиденды должны быть ниже, чем в 2019. Скорее всего весь 2020 выплаты будут на уровне 50% FCF. Но теперь на сцену выходит важная приписка «но не ниже 50% скорректированного ЧП».

Дивиденды уже пришлось срезать. Дату отсечки не объявили, поэтому я взял произвольную 31 июня.

Драйверов, чтобы прорвать легендарный канал я не вижу.

В 2016 Фосагро включили в индекс MSCI, после которогоакции выросли. А вот что будет на исключении?

В индекс ломятся ТКС и Яндекс… Вылет видимо уже решенное дело.

Мультипликаторы стали ухудшаться.Видео здесь.

3кв 2019

4кв 2019

Плюсы:

- низкая себестоимость продукции,

- четкая див.политика,

- ну где-то же должно быть дно по ценам!

Минусы:

- возможное снижение дивидендов

В итоге имеем подобие облигации с перспективой ухудшения размера дивидендов. Для тех, кто уже много лет доит компанию ничего страшного не происходит, но покупать по текущим я бы не стал. Возможно, отток MSCI даст интересные уровни для покупки. Общую карту сделаю по выходу отчетности большинства компаний в секторе.

Короткие апдейты по сетям можно найти в группе ВК https://vk.com/incomm

Для продвинутых телега https://tglink.ru/investcom0

теги блога Жека Аксельрод

- Inc.

- Activision Blizzard

- Apple

- correction

- En+

- IMOEX

- IPO

- IPO 2025

- Mail.Ru Group

- Metro AG

- Micron Technology

- Philip Morris

- Seagate

- Tesla

- US500

- Western Digital

- X5 Retail Group

- Акрон

- акции

- Алроса

- ара

- АФК Система

- аэрофлот

- Бабкины бабки

- башнефть

- БКС

- брокеры

- вирус

- ВТБ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский Мир

- дивиденды

- дом.рф

- ЕН+

- железная дорога

- жулики

- Индекс МБ

- Ключевая ставка ЦБ РФ

- конференция смартлаба

- кризис

- курваобзор

- Лента

- Лукойл

- Магнит

- мать и дитя

- металлурги

- Мечел

- ММК

- Московская Биржа

- мсфо

- МТС

- мультипликаторы

- мультназлобу

- Нефть

- НЛМК

- Новатэк

- норильский никель

- норка

- обзор рынка

- облигации

- ОГК-2

- отчеты МСФО

- прогноз по акциям

- Распадская

- РосАгро

- Роснефть

- Россети

- Россети Ленэнерго

- Ростелеком

- Русал

- Русгидро

- Русснефть

- сбербанк

- Северсталь

- система

- Совкомфлот

- Татнефть

- тесла

- техническая картина

- технический анализ

- техосмотр

- ТМК

- Трансконтейнер

- Турция

- удобрения

- фильтр новостей

- Фосагро

- фьючерс mix

- ЦБ РФ

- Центральный телеграф

- Черкизово

- чёрный лебедь

- Юнипро

- Юнипро. Березовская ГРЭС

- Яндекс

- Яндекс компания

Выросли на 3.2% до 2932 руб

Упадут на ~3%, не?

Очень хочется либо уровни по ниже, либо повторного листинга Урки