Информация

Алексей Мидаков

Распадская. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей за 2-ое полугодие

- 24 января 2020, 16:42

- |

- Алексей Мидаков

Распадская опубликовала производственные результаты за 4-й квартал. К прошлому году снизились как объемы реализации/добычи, так и цены.

По итогам года добыча выросла на 1%. Добыча в 4-ом сократилась на 38% к прошлому году и на 9% к прошлому кварталу. Компания объясняет снижение добычи перемонтажом лавы. Я бы еще добавил тот факт, что компания перенаправила еще в прошлом квартале часть мощностей с разреза «Распадский», где добывается дешевая марка ГЖО, на шахту «Распадская-Коксовая », где добывается премиальная марка ОС.

Суммарный объем добычи предприятий Компании в 4 квартале 2019 года составил 2,7 млн тонн (-9% кв/кв). Данное снижение было вызвано уменьшением объема добычи рядового угля на шахте «Распадская» (-10% кв/кв) в результате планового перемонтажа лавы 4-6-33 в лаву 4-6-35.

( Читать дальше )

- комментировать

- 2.6К | ★2

- Комментарии ( 2 )

ММК. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей и дивидендов

- 21 января 2020, 15:52

- |

- Алексей Мидаков

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

В целом объем производства стабилен. Отдельно можно отметить, что производство концентрата продолжает восстанавливаться.

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 616 долларов США до 534 по сравнению с 3-им кварталом 2019 года, то есть снижение составило на 13,4%. По сравнению с 4-ым кварталом 2018 года цена в долларах снизилась на 7,8%.

В рублях средневзвешенная цена реализации снизилась с 39,8 тыс. руб. до 34,0 по сравнению с 3-им кварталом 2019 года, то есть на 14,6%. При этом по сравнению с 4-ым кварталом 2018 года цены снизились с 38,5 тыс. руб. до 34,0 то есть на 11,7%.

В целом картина по ценам реализации схожа с динамикой цен Северстали.

( Читать дальше )

Ленэнерго. Обзор операционных показателей за декабрь 2019 года. Прогноз финансовых показателей и дивидендов

- 20 января 2020, 11:56

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за декабрь 2019 года.

Передача электроэнергии.

Потребление электроэнергии в ОЭС Северо-Запада в декабре снизилось на 4,4% относительно прошлого года.

Причина снижения потребления в высокой температуре:

Снижение потребления электроэнергии и мощности в декабре 2019 года относительно того же месяца 2018 года связано с температурным фактором: среднемесячная температура воздуха в декабре 2019 года по ОЭС Северо-Запада составила -1,1 ⁰С, что выше температуры декабря 2018 года на 4,2 °С.

Ожидаемо снизилось потребление в энергосистеме Санкт-Петербурга и Ленинградской области:

В декабре 2019 года потребление электроэнергии в Ленинградской энергосистеме составило 4454,9 млн кВт∙ч, что на 6,4 % меньше объема потребления в декабре 2018 года. Это в основном связано с более высокой среднемесячной температурой воздуха, которая в декабре 2019 года составила 1,4 °С, что на 5,2 °С выше, чем в декабре 2018 года.

( Читать дальше )

Северсталь. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей и дивидендов

- 17 января 2020, 17:04

- |

- Алексей Мидаков

Северсталь представила операционные результаты за 4-ый квартал 2019 года.

Объем производства чугуна сократился из-за краткосрочных работ на доменных печах в 4 кв. 2019. Производство стали сократилось в связи со снижением объемов выплавки электростали в 4 кв. 2019 после продажи сортового завода Балаково. Завод в Балаково имеет мощность 1 млн. т в год, что как раз нам дает снижение на 250 тыс. т в квартал. К прошлому году вырос объем производства железорудного сырья и угольного концентрата.

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 611 долларов США до 551 по сравнению с 3-им кварталом 2019 года, то есть снижение на 9,9%. По сравнению с 4-ым кварталом 2018 года цена в долларах снизилась на 8,6%. Долларовые цены практически на 3-х летнем минимуме.

Крепкая российская валюта отрицательно повлияла на цены в рублях. Средневзвешенная цена реализации снизилась с 39,5 тыс. руб. до 35,1 по сравнению с 3-им кварталом 2019 года, то есть на 11,1%. При этом по сравнению с 4-ым кварталом 2018 года цена снизились на 12,4%. В рублях цены на уровне 2017 года.

( Читать дальше )

Сбербанк. Обзор финансовых показателей по РСБУ за декабрь 2019 года. Банк продолжает улучшать операционные показатели.

- 16 января 2020, 16:31

- |

- Алексей Мидаков

Чистый процентный доход в декабре составил рекордные 113,8 млрд. рублей, что на 4,4% выше, чем в прошлом году, и на 5,8% выше, чем в предыдущем месяце.

Главный фактор роста – увеличение объема работающих активов.

Чистые комиссионные доходы в декабре также достигли рекордной величины 50,6 млрд. рублей, что на 11,8% выше, чем годом ранее, и на 20,9% выше, чем в предыдущем месяце.

Самый большой прирост доходов пришелся на операции с банковскими картами, эквайринг, расчетные операции и реализацию страховых продуктов.

( Читать дальше )

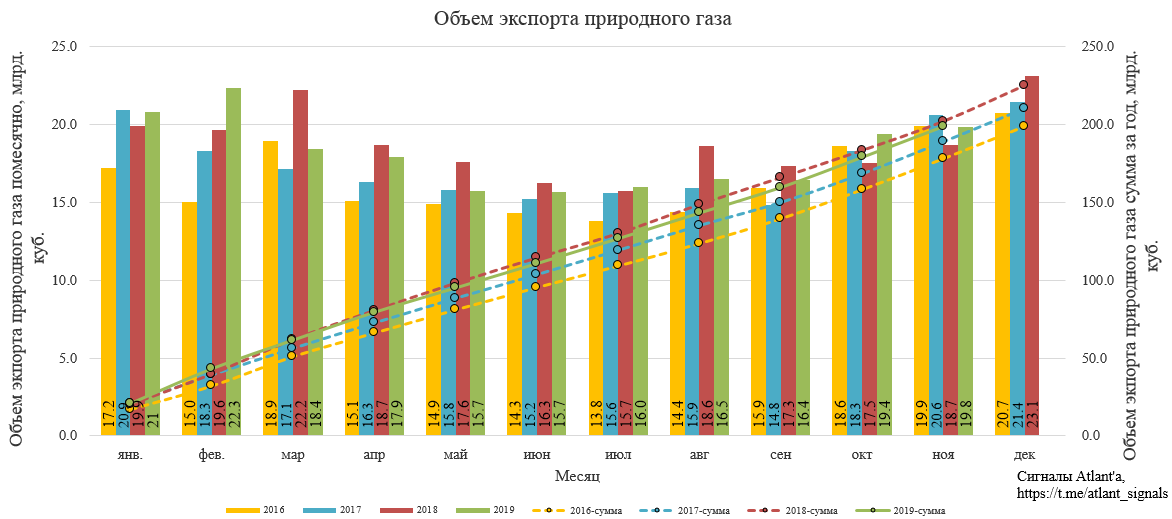

Высокие дивиденды в Газпроме откладываются на неопределенный срок.Экспорт природного газа из России в ноябре 2019 года

- 15 января 2020, 11:22

- |

- Алексей Мидаков

Продолжаем следить за данными федеральной таможенной службы по экспорту природного газа. С этими показателями коррелируютрезультаты Газпрома.

В ноябре продолжился рост объема экспорта природного газа. Увеличение составило 6% относительно прошлого года и 2% относительно предыдущего месяца. В итоге объем экспорта за 11 месяцев снизился на 2% к прошлому году.

дивиденды в Газпроме откладываются на неопределенный срок.Экспорт природного газа из России в ноябре 2019 года" title="Высокие дивиденды в Газпроме откладываются на неопределенный срок.Экспорт природного газа из России в ноябре 2019 года" />

дивиденды в Газпроме откладываются на неопределенный срок.Экспорт природного газа из России в ноябре 2019 года" title="Высокие дивиденды в Газпроме откладываются на неопределенный срок.Экспорт природного газа из России в ноябре 2019 года" />

Долларовая выручка продолжает смотреться бледно относительно прошлого года, в ноябре снижение составило 24%. Но относительно прошлого месяца показатель в ноябре вырос на 14%. В итоге выручка в долларах за 11 месяцев снизилась на 15% к прошлому году.

( Читать дальше )

ВТБ. Обзор финансовых показателей по МСФО за ноябрь 2019 года

- 30 декабря 2019, 10:39

- |

- Алексей Мидаков

Банк наконец-то обошел прошлогодний результат по итогам 11-и месяцев:

ЧИСТАЯ ПРИБЫЛЬ ВТБ ПО МСФО В ЯНВАРЕ-НОЯБРЕ СОСТАВИЛА 165,4 МЛРД РУБ ПРОТИВ 162,6 МЛРД РУБ ГОДОМ РАНЕЕ – БАНК

В ноябре чистая прибыль составила 17,8 млрд. рублей, что на 39,1% выше относительно прошлого года и на 9,2% ниже прошлого месяца. Дмитрий Олюнин, Первый заместитель Президента-Председателя Правления банка ВТБ, отметил:

В ноябре мы отмечаем продолжение тренда роста прибыльности основных операций на фоне улучшения чистой процентной маржи, замедления роста расходов, улучшения качества активов и дальнейшего укрепления структуры баланса. Чистая прибыль Группы за ноябрь 2019 года составила 17,8 млрд рублей, что соответствует возврату на капитал (ROE) 13,3%.

Чистые процентные доходы в составили 37,8 млрд. рублей, что на 6,2% выше, чем в прошлом году и на уровне прошлого месяца.

( Читать дальше )

Прогнозные дивиденды на привилегированные акции ПАО "Мечел" и ПАО "Сургутнефтегаз" в зависимости от курса валют на 31.12.2019

- 29 декабря 2019, 11:19

- |

- Алексей Мидаков

На Московской бирже торгуются акции 2-х компаний, прибыль которых сильно зависит от курса валют ввиду переоценки валютной кубышки и валютного долга. Речь идет о Сургутнефтегазе и Мечеле соответственно. Так как размер дивидендов на привилегированные акции данных компаний определяется исходя из размера прибыли, то курс валют имеет на них прямое влияние. Попробуем спрогнозировать дивиденды.

Сургутнефтегаз.

Сургутнефтегаз имеет валютную кубышку в размере около 47,5 млрд. долларов. Ввиду ее большого размера относительно операционной прибыли (6 млрд. долларов) курсовая переоценка существенно влияет на прибыль компании и дивиденды.

Средневзвешенная цена на нефть в 4-м квартале приблизительно равна ценам 3-го квартала.

( Читать дальше )

Ребалансировка индексов MVIS Russia и MVIS Russia Small-Cap. 4-й квартал 2019 года

- 20 декабря 2019, 11:32

- |

- Алексей Мидаков

Сегодня вступят в силу результаты ребалансировки индексов MVIS Russia (отслеживают крупнейшие российские ETF RSX, у которых 1,4 млрд. $ под управлением) и MVIS Russia Small-Cap (отслеживают ETF RSXJ, у которых 34 млн. $ под управлением). Согласно опубликованным данным сделал таблицы, где указаны:

- вес после ребалансировки;

- текущий вес;

- изменение веса в результате пересмотра;

- ожидаемый приток/отток в долларах и рублях;

- доля от среднего объема, оборачиваемого в акции за последние 30 дней.

В результате в индексе MVIS Russia наибольший (больше половины дневного оборота) приток/отток, выраженный в долях от дневного оборота, ожидается в:

- ADR Ростелеком, Сургутнефтегаз;

- Магнит, Х5, ВТБ, НЛМК, Фосагро, Полюс;

- акциях Транснефти.

По некоторым ADR и GDR, несмотря на небольшой приток в долларах, получилась высокая доля от дневного оборота, которая вызвана малой ликвидностью данных ценных бумаг, например, ADR Ростелекома. Думаю, что фонды как-то решают этот вопрос, и в таких случаях не стоит ждать сильных движений. Желтым цветом в таблице выделены акции, торгующиеся на МосБирже.

( Читать дальше )

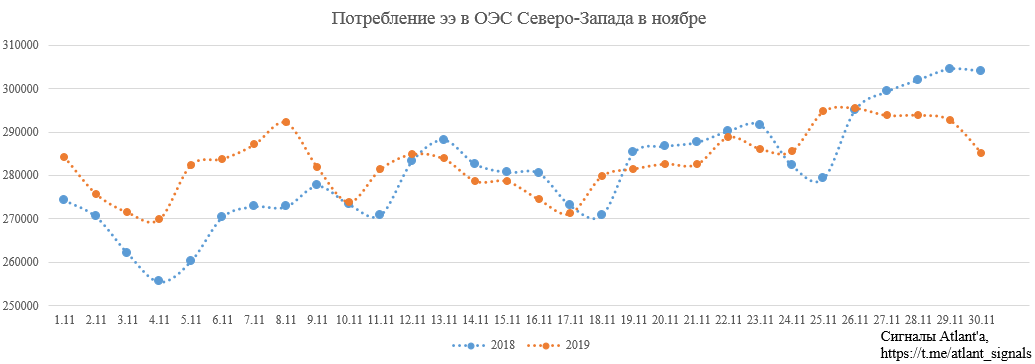

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

теги блога Алексей Мидаков

- Alliance Resource Partners

- ceix

- CONSOL Energy Inc

- Hallador Energy

- MVIS

- Peabody

- Peabody Energy Corporation

- Акции

- Алроса

- Анализ

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- Гапзром

- ГМК НорНикель

- график

- дивиденды

- Евраз

- коррекция

- крутое пике

- Кубаньэнерго

- Ленэнерго

- металлурги

- Мечел

- ММК

- мобильный пост

- мосэнерго

- МОЭСК

- МРСК

- МРСК Волги

- МРСК Северо-Запада

- МРСК СЗ

- МРСК Сибири

- МРСК Урала

- МРСК Центра

- МРСК Центра и Приволжья

- МРСК ЦП

- МРСК Юга

- натуральный газ

- Норильский Никель

- Норникель

- ОГК-2

- операционные результаты

- отчет

- отчеты РСБУ

- Портфель

- прогноз

- прогноз по акциям

- продажа

- Распадская

- Ребалансировка

- Россети Ленэнерго

- Россети Юг

- Сбербанк

- Северсталь

- Сети

- Сургутнетегаз ап

- Сургутнефтегаз

- ТГК-1

- ТРК

- уголь

- Угольщики

- ФСК Россети