Информация

Блог им. gofan777

🏦 Наши действия при изменении ключевой ставки?

- 06 сентября 2023, 13:49

- |

- Георгий Аведиков

Уже на следующей неделе (15.09.23) пройдет очередное заседание ЦБ. Динамика курса доллара не внушает оптимизма, он вновь пробил отметку 98 руб. Фактически, в моменте рост ставки никакого давления не курс рубля не оказывает, это среднесрочный стимулятор населения меньше брать кредитов и, соответственно, меньше тратить.

💵 Чем меньше люди покупают, тем ниже спрос на импортную технику. Импортеры, в свою очередь, меньше завозят новых товаров и спрос на валюту с их стороны снижается. Но от момента поднятия ставки до момента снижения спроса может пройти 6-9 месяцев.

📈 Тем не менее, продолжающийся рост курса валюты для ЦБ является проинфляционным риском, из-за чего на заседании ключевую ставку снова могут увеличить.

📈 В выигрыше сейчас все те, кто успел взять ипотеку под низкий процент. Я в июле прошлого года успел взять под 0,1% и глубоко в душе радуюсь каждому поднятию КС, потому что могу пристроить деньги под более высокий процент на длительный срок. Это позволит приобрести квартиру дешевле, чем если бы всю сумму оплатил сразу.

❗️ Причем разница очень существенная. Если я сейчас куплю при текущей ставке длинные ОФЗ, то мне придется вложить всего 50% от стоимости недвижимости и больше ни копейки не вносить. Купонами будут погашаться все ежемесячные платежи. Если же ставку поднимут выше, то для меня стоимость обслуживания ипотеки снизится еще сильнее.

❓ Что делать тем, у кого нет ипотеки и кредитов под относительно низкие процентные ставки?

⏳ Сейчас разумно парковать деньги на вклады до 1 года, где дают двузначные процентные ставки, в фонды ликвидности, в облигации с плавающим купоном и в короткие облигации.

🧐 Короткие бонды лучше выбирать со сроком погашения до 1 года, чтобы не брать на себя риски дальнейшего увеличения ключевой ставки. Я для вас отобрал наиболее интересные бумаги, где хорошая ликвидность, с кредитным рейтингом ВВВ и выше, а также с доходностью к погашению от 11% годовых. Дальше уже можете выбрать желаемый срок, подходящий купон и оптимальную частоту выплат.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

Следить за всеми моими обзорами и новостями в оперативном режиме: Telegram, Вконтакте, Дзен, Смартлаб

теги блога Георгий Аведиков

- CHMF

- ETLN

- FIVE

- fix price

- Globaltrans

- Glorax

- GMKN

- HeadHunter

- IPO

- IPO 2024

- MDMG

- MGNT

- MOEX

- MTSS

- NVTK

- Ozon

- PHOR

- PLZL

- Positive

- ROSN

- Sber

- SBERP

- SMLT

- softline

- SPO

- VK

- Whoosh

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Астра

- АФК Система

- Аэрофлот

- банк санкт-петербург

- белуга групп

- Брокеры

- втб

- Газпром

- Газпромнефть

- ГМК НорНикель

- Группа ЛСР

- Группа Позитив

- Делимобиль

- дивиденды

- европлан

- Займер

- золото

- инвестиции в недвижимость

- ИнтерРАО

- Лента

- Лукойл

- м.видео

- Магнит

- Мать и Дитя

- ММК

- Московская биржа

- мтс

- Налогообложение на рынке ценных бумаг

- НЛМК

- НМТП

- Новатэк

- обзор рынка

- Облигации

- ОГК-2

- операционные результаты

- отчеты МСФО

- ПИК СЗ

- Полиметалл

- Полюс Золото

- портфель

- прогноз компании

- прогноз по акциям

- Ренессанс Страхование

- Рентал ПРО

- Роснефть

- Россети Ленэнерго

- ростелеком

- Русагро

- Русал

- Русгидро

- Самолет

- сбербанк

- Северсталь

- Сегежа групп

- селектел

- Селигдар

- Совкомфлот

- сургутнефтегаз

- татнефть

- ТГК-1

- Тинькофф Банк

- трейдинг

- Фосагро

- ЭНЕЛ РОССИЯ

- Эталон

- ЮГК Южуралзолото

- Юнипро

- Яндекс

После чего $ улетит вна… ибо

«Фактически, в моменте рост ставки никакого давления не курс рубля не оказывает, это среднесрочный стимулятор населения меньше брать кредитов и, соответственно, меньше тратить...» — из-за чего весь кэш болтается в фонде. Которому теперь одна дорога. О чем народ уже и начал шото подозревать

𝓜𝓮𝓻𝓮𝓵𝓲𝓷, Скорее переплатил, но даже если переплата составила 30%,13 млн вместо 10, конечной суммы, то первоначальный взнос переплата уже всего 600 тыс. 2,6 млн против 2. А ежемесячный платеж в льготную 7% за 10 млн/20% будет 53 тыс мес, против 29 тыс под 0,1% с переплатой.

Риск автора только в среднесрочной ликвидности. Если захочет продать ее сейчас, то продаст не за 13 млн, а за 8-9. Но с каждым год данный риск будет нивелироваться. Через 30 лет уже это будет копеечная разница

www.bfm.ru/news/527426

тот же Смиронов говорит что все эти переуступки колом стоят.

realty.rbc.ru/news/62b4742b9a79473068134156

36% переплата! кто там хотел схемотозить с ОФЗ…

На мой взгляд, не плоха стратегия перекладки сейчас в более высококупонные истории с погашением до полутора лет.

Такие доходности формируют более высокий текущий денежный поток.

Конечно, эта стратегия более интересная, если закладывать сценарий непродолжительного периода вот таких вот текущих КС…

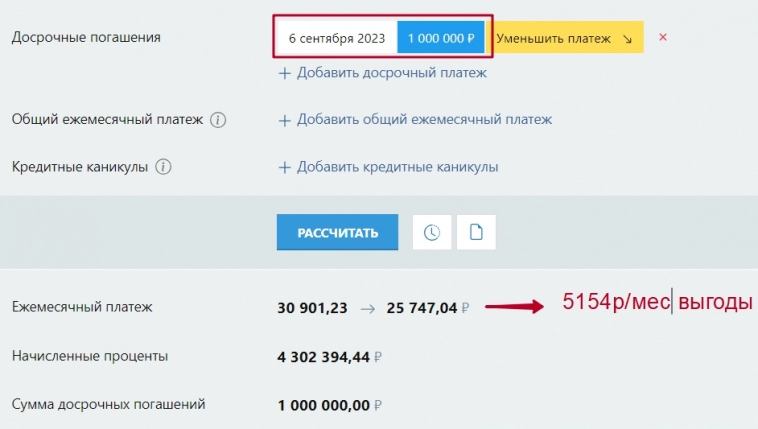

Navitron, есть калькуляторы ипотеки с погашением.

На моём примере. Моя ставка 4,7%. Если я условный миллион кладу сегодня и уменьшаю платеж, экономлю в месяц 5154 р.

Если я заношу этот миллион хотя бы под 10%, получаю 8333 р.

Разница больше 3000р./месяц

в досрочном погашении ипотеки нет никакого смысла, т.к. реальная инфляция выше кредитной ставки уже очень давно. На ваш ипотечный платеж через несколько лет можно будет только в магазин сходить за продуктами разок.

Поэтому я никому не советую гасить ипотеку.

Нет, не дороже.

Просто никто сарай в 50 квадратов не лепит на участке в кучу денег, есс-но. Потому в абсолюте и дороже какой-нибудь трёшки.

В хорошем месте (под краснодар) 10млн 10сот. Без газа и эл-ва (но всё есть, полляма выжмут наверняка)