SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexeyPetrushin

Учесть банкротство как вероятность 0.5% падения до х0.2

- 14 апреля 2025, 13:49

- |

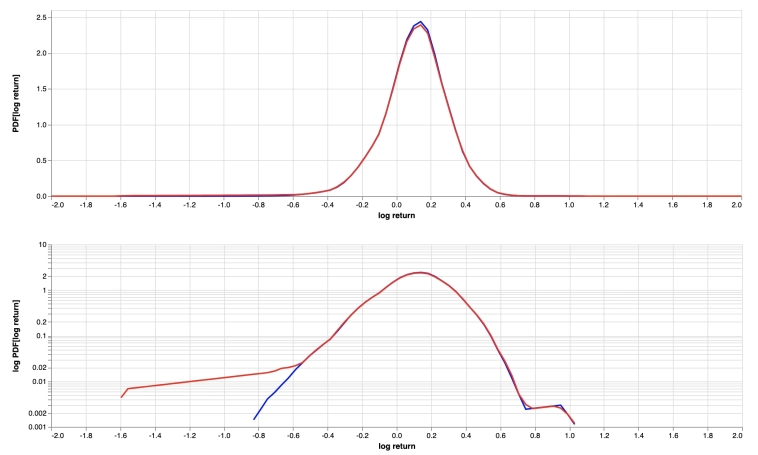

Исторические цены дают грубый прогноз будущей цены. Но, их можно использовать как prior — можно их менять, чтобы получить более точный прогноз. Например добавить вероятность банротства.

Распрееленеие лог доходов акции, PDF[log return]. Красная линия изменения после добавленния 0.5% падения до х0.2 (плавно размазаное по распределению).

Или, уточнить возможный рост, на базе финансовой отчетности.

По сути получается похоже на байесовский prior/posterior.

Распрееленеие лог доходов акции, PDF[log return]. Красная линия изменения после добавленния 0.5% падения до х0.2 (плавно размазаное по распределению).

Или, уточнить возможный рост, на базе финансовой отчетности.

По сути получается похоже на байесовский prior/posterior.

274

3 комментария

Всё правильно. Построение сценарных спектров.

Московский Лоссбой

- 14 апреля 2025, 13:51

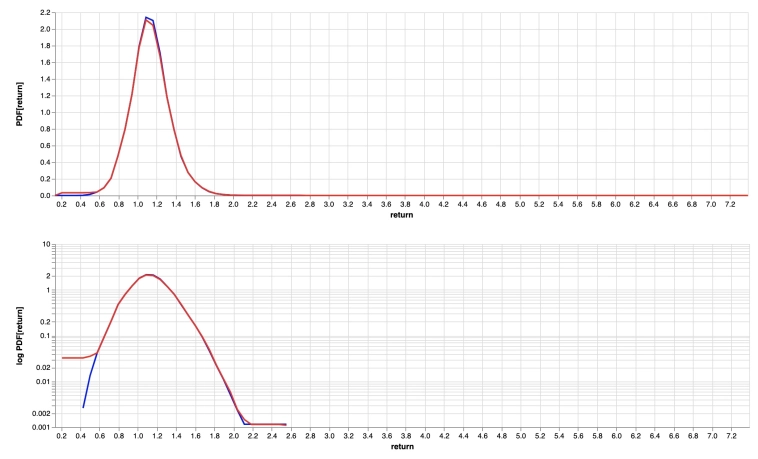

Не заметил, на графике неточность, я пример сделал добавив банкротство дважды.

- 14 апреля 2025, 15:45

вот корректный график

- 15 апреля 2025, 06:58

Читайте на SMART-LAB:

Обновление кредитных рейтингов в ВДО и розничных облигациях (АО «Эффективные технологии» понижен до ruC, ООО МФК «Джой Мани» повышен ruBB)

🔴АО «Эффективные технологии»

« Эксперт РА» понизил рейтинг кредитоспособности до уровня ruC и изменил прогноз на развивающийся. По рейтингу...

09:01

теги блога Alex Craft

- amd

- CPI

- GARCH

- Garmin

- Implied Volatility

- java

- Javascript

- Matlab

- mcdonalds

- microsoft

- options

- portfolio

- python

- SV

- swift

- usd

- VAR

- volatility

- акции

- алгоритм

- алготрейдинг

- аналитика

- банки

- Беларусь

- бизнес

- Блэк-Шоулз

- брокеры

- вероятности

- визуализация

- волатильность

- деньги

- доллар

- доллар рубль

- золото

- игра

- ИИ

- иммиграция

- инвестиции

- инвестиции в недвижимость

- инсайдер

- инфляция

- инфляция в России

- инфляция в США

- искусственный интеллект

- исторические данные

- макро

- Мандельброт

- математика

- мобильный пост

- модели

- модель

- монте-карло

- мудрость

- Нассим Талеб

- недвижимость

- Нелинейность рынка

- Нефть

- Новости

- оптимальный портфель

- опцион

- опционы

- отчёт

- оффтоп

- парето

- плечи

- политика

- портфолио

- премиальные опционы

- прогноз

- программироание

- пут опцион

- работа

- распределение

- Ребалансировка

- ресурсы

- рубль

- рынки

- рынок

- серебро

- спекуляции

- статистика

- страйк

- стратегии

- США

- талеб

- теория вероятностей

- технический анализ

- торговые роботы

- торговые сигналы

- трейдинг

- убытки

- уран

- философия

- форекс

- фракталы

- фундаментал

- хэдж

- экономика

- экономика США

- энергия