Информация

Жека Аксельрод

Как БКС обиделся на меня и наказал...на -151 000р

- 23 марта 2020, 10:45

- |

- Жека Аксельрод

Парни на меня обиделись и наказали плавающим убытком на 150 000 рублей. Открыли мне в субботу две позиции по цене 0р. Зато в убыток на -150к.

Опасно с парнями спорить… наказывают только так.

Чат с операторами все также висит…

- комментировать

- 1К

- Комментарии ( 7 )

Какой самый ужасный брокер матушки Руси? Отвечаю БКСС БрокерКредитСлабыйСервис!

- 20 марта 2020, 15:15

- |

- Жека Аксельрод

В пик маржинов многие брокеры уходили в отказ, но так как ушел БКС это просто невероятно.

Две недели! Две недели Карл!!! Поиск оператора в личном кабинете занимает времени значительно больше чем сессия авторизации, в итоге выбрасывает.

Пользуюсь 3я брокерами. Лучше всего показал себя Финам. Ни одного сбоя! Без шуток!

Открывашка несколько раз на пару часов ложилась, но дальше все отлично.

Вот так висит кабинет лидера брокерского обслуживания.

Держу там экспериментальный спекулятивный счет, буду уходить. Фортс кстати работал без сбоев.

PS: Это касается сервиса МТ5

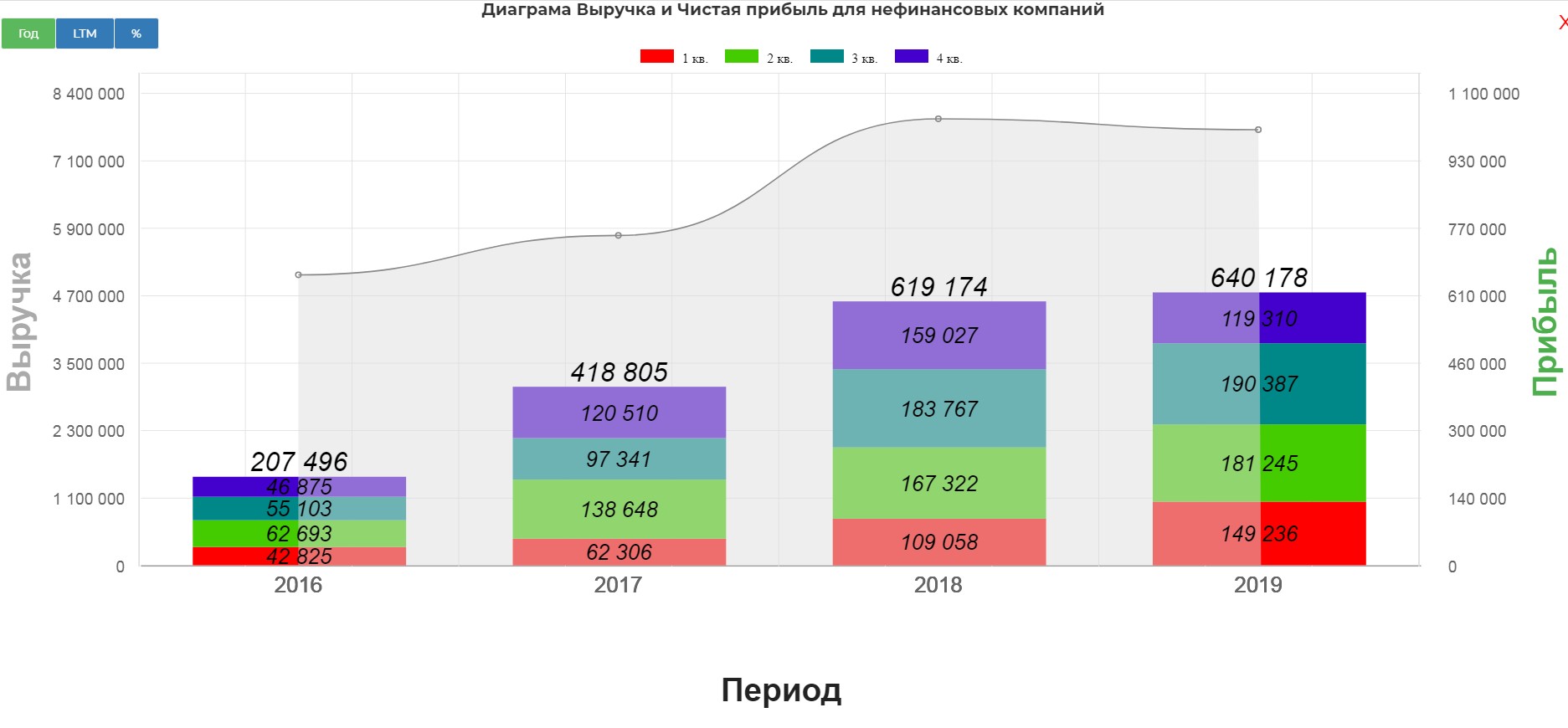

Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам.

- 10 марта 2020, 18:08

- |

- Жека Аксельрод

Выручка от реализации за 2019 год составила 7 841,2 млрд руб., что на 2,4% ниже по сравнению с 2018 годом.

Негативное влияние на динамику выручки оказало снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами. Влияние данных факторов было частично компенсировано эффектом девальвации рубля, ростом объемов реализации нефти в результате увеличения объемов добычи и трейдинга, увеличением объемов трейдинга продукцией нефтехимии, а также ростом цен на газ и объемов добычи газа за рубежом.

За 2019 год чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», составила 640,2 млрд руб., что на 3,4% больше по сравнению с 2018 годом. Увеличение чистой прибыли сдерживалось ростом амортизации, а также уменьшением неденежной прибыли по курсовым разницам.

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

EBITDA Несмотря на снижение выручки, показатель EBITDA за 2019 год вырос на 10,9% по сравнению с 2018 годом и составил 1 236,2 млрд руб.

( Читать дальше )

Техосмотр 01.03.2020 Дивидендные доходности основных идей. Таблица.

- 01 марта 2020, 16:10

- |

- Жека Аксельрод

Интеррао. Обзор финансовых показателей по МСФО за 4-ый квартал 2019 года. Почему компания не может платить 50% от МСФО?

- 28 февраля 2020, 15:57

- |

- Жека Аксельрод

Рассматривать отчеты генерирующей компании в период заболевания мира коронавирусом конечно же скучно. Но нужно держать марку. Мы же тут все инвесторы!

Быстро по финансовой части, здесь все ожидаемо ровно и гладко.

Выручка Группы выросла на 7,2% (69,5 млрд рублей) и превысила 1 трлн рублей, составив 1032,1 млрд рублей.

Чистая прибыль за 2019 год составила 81,9 млрд рублей, увеличившись относительно сопоставимого периода на 10,3 млрд рублей.

Кредиты и займы уменьшились на 65,9%, до 3,3 млрд рублей. Обязательства по аренде с учётом доли в совместных предприятиях выросли на 7,4 млрд рублей и составили 57,5 млрд рублей.

Кубышка космического масштаба.

( Читать дальше )

Узбагоительного пост.

- 27 февраля 2020, 16:03

- |

- Жека Аксельрод

Некоторое время назад, мы посчитали суммарные показатели индекса Snp и ММВБ, и предупредили новичков о высоком риске коррекции. Тогда пост не вызвал особого резонанса или интереса. (статья1 и статья 2)

Достаем эти посты не ради похвальбы, а ради напоминания ситуации.

( Читать дальше )

Норильский никель. Обзор финансовых показателей за 4-ый квартал 2019 года. Расчет итоговых дивидендов за 2019 и прогноз на 2020

- 26 февраля 2020, 17:18

- |

- Жека Аксельрод

Отчет вышел блестящий! Разбирали прогноз здесь.

Консолидированная выручка увеличилась на 16% год-к-году, составив 13,6 млрд долл. США, за счет увеличения объемов производства всех ключевых металлов и роста цены на палладий и никель;

дивидендов за 2019 и прогноз на 2020" title="Норильский никель. Обзор финансовых показателей за 4-ый квартал 2019 года. Расчет итоговых дивидендов за 2019 и прогноз на 2020" />

дивидендов за 2019 и прогноз на 2020" title="Норильский никель. Обзор финансовых показателей за 4-ый квартал 2019 года. Расчет итоговых дивидендов за 2019 и прогноз на 2020" />

Показатель EBITDA увеличился на 27% год-к-году до 7,9 млрд долл. США благодаря росту выручки, а также жесткому контролю за операционными расходами.

Компания платит дивиденды исходя из показателя EBITDA. В данный момент 60%.

( Читать дальше )

Лента. Обзор финансовых показателей за 4-ый квартал 2019 года. Разрушение мечты о Porshe Cayenne

- 25 февраля 2020, 17:46

- |

- Жека Аксельрод

Обычно при разборе отчетности касаются выручки, ЧП, EBITDA и тд. Но с внедрением МСОФ16, это несколько потеряло свой смысл. Точнее имеет смысл, если дивиденды привязаны к одному из показателей. В Ленте же дивидендной политики нет, но ее обещают как раз в 2020.

Марина Бардина, напомнила про идею Ларисы Морозовой, в которой раскрывается идея переезда на Кипр под выплату дивидендов. И действительно Лента поменяла юрисдикцию.

21 февраля 2020 года «Лента» получила сертификат о временной регистрации на Кипре на основании заявления, поданного в Департамент регистрации и ликвидации компаний.

Пока я читал пресс релиз, у меня действительно стали появляться мысли о желании менеджмента выплатить дивиденды. Вот вырезки из текста:

Наша команда также достигла хороших результатов в управлении оборотным капиталом, что, в совокупности с нашим строгим контролем над капитальными затратами, позволило сгенерировать значительный поток свободных денежных средств на уровне около 17 млрд рублей

( Читать дальше )

Тех.осмотр 25.02.2020 Вжух и ты инвестор!

- 25 февраля 2020, 09:20

- |

- Жека Аксельрод

Делать вид, что ничего не происходит и все фигня мы не будем. Предыдущий пост был шуточный, как говорится «похихикали и хватит» :)

Азиатские рынки стали уже выкупать гэпы. Возможно повторение предыдущего сценария, когда дыры быстро откупил.

( Читать дальше )

Тех осмотр 23.02.2020 Мужской обзор в День защитника Отечества

- 24 февраля 2020, 13:25

- |

- Жека Аксельрод

Главные события, помимо дня защитника:

25.02.2020 Лента опубликует финансовые результаты по МСФО за II полугодие и весь 2019 г.

26.02.2020 Mail.ru опубликует финансовые результаты по итогам IV квартала и всего 2019 г.

26.02.2020 ВТБ опубликует финансовую отчетность по МСФО за IV квартал и весь 2019 г.

26.02.2020 ГМК Норильский никель опубликует финансовые результаты по МСФО за II полугодие и весь 2019 г.

27.02.2020 Евраз опубликует финансовые результаты по МСФО за II полугодие и весь 2019 г.

27.02.2020 Сбербанк опубликует финансовую отчетность по МСФО за IV квартал и весь 2019 г.

28.02.2020 Интер РАО опубликует операционные и финансовые результаты по МСФО за IV квартал и весь 2019 г.

Поздравляем мужскую половину нашего сообщества с Днем защитника Отечества! Желаем стойко переносить невзгоды, выпадающие на долю инвестора! Желаем здоровья и прогнозируемых дивидендов! Помни! Крепкий тыл надежная опора любого бойца!

Сегодня выпуск праздничный и по большей части шуточный. Просим не относиться серьезно!

Индекс ММВБ в ожидании отчетов. Сформировался коридор, выход из которого определит локальное направление.

( Читать дальше )

теги блога Жека Аксельрод

- Inc.

- Activision Blizzard

- Apple

- correction

- En+

- IMOEX

- IPO

- IPO 2025

- Mail.Ru Group

- Metro AG

- Micron Technology

- Philip Morris

- Seagate

- Tesla

- US500

- Western Digital

- Акрон

- акции

- Алроса

- ара

- АФК Система

- аэрофлот

- Бабкины бабки

- башнефть

- БКС

- брокеры

- вирус

- ВТБ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский Мир

- дивиденды

- дивы

- ЕН+

- железная дорога

- жулики

- Индекс МБ

- Ключевая ставка ЦБ РФ

- конференция смартлаба

- кризис

- курваобзор

- Лента

- Лукойл

- Магнит

- мать и дитя

- металлурги

- Мечел

- ММВБ

- ММК

- Московская Биржа

- мсфо

- МТС

- мультипликаторы

- мультназлобу

- Нефть

- НЛМК

- Новатэк

- норильский никель

- норка

- обзор рынка

- облигации

- ОГК-2

- отчеты МСФО

- прогноз по акциям

- Распадская

- Роснефть

- Россети

- Россети Ленэнерго

- Ростелеком

- Русал

- Русгидро

- Русснефть

- сбербанк

- Северсталь

- система

- Совкомфлот

- Татнефть

- тесла

- теханализ

- техническая картина

- технический анализ

- техосмотр

- ТМК

- Трансконтейнер

- Турция

- удобрения

- фильтр новостей

- Фосагро

- фьючерс mix

- ЦБ РФ

- Центральный телеграф

- Черкизово

- чёрный лебедь

- Юнипро

- Юнипро. Березовская ГРЭС

- Яндекс

- Яндекс компания