Информация

Блог им. Zek_Sinica

Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам.

- 10 марта 2020, 18:08

- |

- Жека Аксельрод

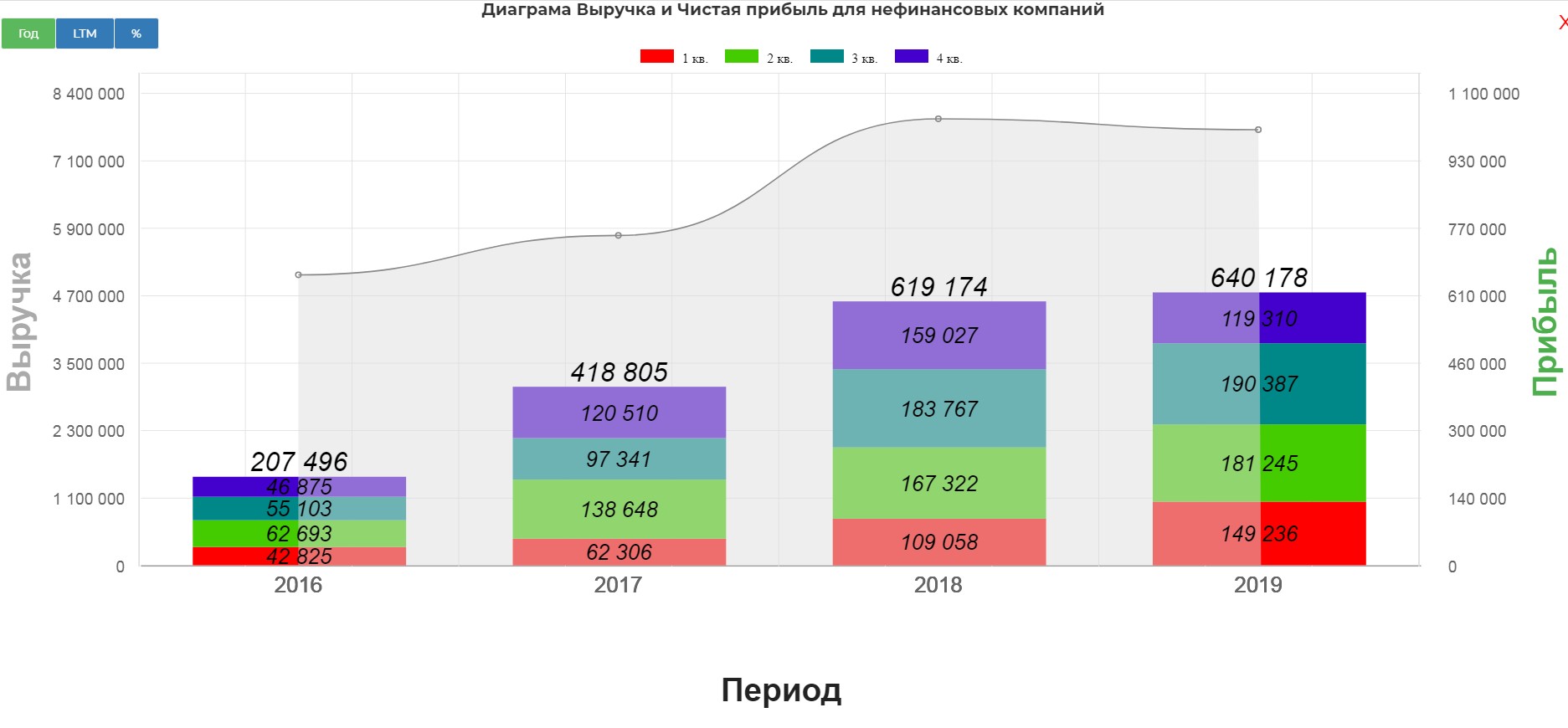

Выручка от реализации за 2019 год составила 7 841,2 млрд руб., что на 2,4% ниже по сравнению с 2018 годом.

Негативное влияние на динамику выручки оказало снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами. Влияние данных факторов было частично компенсировано эффектом девальвации рубля, ростом объемов реализации нефти в результате увеличения объемов добычи и трейдинга, увеличением объемов трейдинга продукцией нефтехимии, а также ростом цен на газ и объемов добычи газа за рубежом.

За 2019 год чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», составила 640,2 млрд руб., что на 3,4% больше по сравнению с 2018 годом. Увеличение чистой прибыли сдерживалось ростом амортизации, а также уменьшением неденежной прибыли по курсовым разницам.

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

EBITDA Несмотря на снижение выручки, показатель EBITDA за 2019 год вырос на 10,9% по сравнению с 2018 годом и составил 1 236,2 млрд руб.

Дивидендная политика компании, образец для подражания. Очень аккуратно платят без лишней нагрузки.

Классически FCF великолепен.

Самое главное, это размер скор. FCF(как считать и на что влияет разбор тут).

Итак, дивиденд за 2 полугодие действительно оказался рекордным. Чистая доходность 6,3%.

За полугодие очень мощно, относительно рынка.

Но главный вопрос какой дивиденд будет за 1 полугодие 2020. Стресс тест на падение на 10% и 20% OCF с сохранением параметров байбека. Выглядит печально. Нужно больше свежих прогнозов и сокращение капекса.

Завтра 11 марта будет вебкаст, где будут точные данные и прогнозы за 2020.

Попробуем по результатам прикинуть.

Файл расчетов прикрепил в группе.

Исторически невероятная оценка.

Мультипликаторы сектора фантастические, с капитализацией на 17:00 10 марта 2020

Группа в ВК https://vk.com/incomm

https://tglink.ru/investcom0

Не является индивидуальной инвестиционной идеей. Ресурс и автор не несут ответственности за сделки, сделанные на основе данного материала.

теги блога Жека Аксельрод

- Inc.

- Activision Blizzard

- Apple

- correction

- En+

- IMOEX

- IPO

- IPO 2025

- Mail.Ru Group

- Metro AG

- Micron Technology

- Philip Morris

- Seagate

- Tesla

- US500

- Western Digital

- X5 Retail Group

- Акрон

- акции

- Алроса

- ара

- АФК Система

- аэрофлот

- Бабкины бабки

- башнефть

- БКС

- брокеры

- вирус

- ВТБ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский Мир

- дивиденды

- дом.рф

- ЕН+

- железная дорога

- жулики

- Индекс МБ

- Ключевая ставка ЦБ РФ

- конференция смартлаба

- кризис

- курваобзор

- Лента

- Лукойл

- Магнит

- мать и дитя

- металлурги

- Мечел

- ММК

- Московская Биржа

- мсфо

- МТС

- мультипликаторы

- мультназлобу

- Нефть

- НЛМК

- Новатэк

- норильский никель

- норка

- обзор рынка

- облигации

- ОГК-2

- отчеты МСФО

- прогноз по акциям

- Распадская

- РосАгро

- Роснефть

- Россети

- Россети Ленэнерго

- Ростелеком

- Русал

- Русгидро

- Русснефть

- сбербанк

- Северсталь

- система

- Совкомфлот

- Татнефть

- тесла

- техническая картина

- технический анализ

- техосмотр

- ТМК

- Трансконтейнер

- Турция

- удобрения

- фильтр новостей

- Фосагро

- фьючерс mix

- ЦБ РФ

- Центральный телеграф

- Черкизово

- чёрный лебедь

- Юнипро

- Юнипро. Березовская ГРЭС

- Яндекс

- Яндекс компания

Не, подождём брента по $25, там и закупимся с плечами. Думаю, на этих уровнях на хуситов и без нас сбросятся. )

не-не. я ждать не могу — у мну треть депо -г.пром.нефть.

да ещё и малёха рановато зашёл.

в аэрофлоте недобрал.

лошара, чО.

Эмбарго уже и так ввели против всех, кого можно. Иран, Венесуэла, Ливия сама от нефти отказалась. Кстати, про Ливию все уже и забыли, а ведь если там ситуация нормализуется, это ещё +1мб на переполненный рынок нефти. Так что ниже 30 вполне можем сходить.

Амеров устраивает дешевая нефть чуть более, чем полностью. Сланцевикам Трамп поможет баблом, а снижение цен на бенз в штатах он будет постоянно преподносить электорату, как свою заслугу. А так-то, по хорошему счёту, уже и РФ могут эмбарго влепить по иранскому сценарию рано или поздно. Весь экспорт сейчас не заместить, но 4мб Роснефти можно заместить вполне. Нефти в мире меньше не становится, даже если убрать с рынка Роснефть — цены вернутся максимум на 65+.

снижение цен на бенз в штатах это ерунда по сравнению с продолжением доминирования в мире.

а доминирование — только через ружьё и дохлых енотов.

чтобы начать эмбарго — надо взять под полный контроль страны которые являются покупателями росс.нефти. полный контроль — это очень дорогое удовольствие, прям как шорт через ночь ))

в общем, сплошная геополитика.

Ну дык с Ираном это сработало. Кетай сначала что-то там залупался, после чего штаты ввели санкции против пары-тройки кетайских компаний, ну и в итоге нефть в Иране не покупает *никто*.

Впрочем, эмбарго — это вряд ли, во всяком случае в ближайшие годы это маловероятно.

Тем паче что Франция была одним из главных инициаторов ливийской войны. Не зря же такие уважаемые люди старались.

не 7 841, а 5 680 млрд.р., образно говоря?

и прибыль с 520 млрд. превратится в убыток в 520?

Многие забывают, что Лукойл только на 40% добывающая компания и даже при нефти в 25 долл будет небольшая прибыль, по крайней мере в рублях. Надеюсь завтра озвучат стресс анализ при цене 20-25 долл.