SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Smoketrader

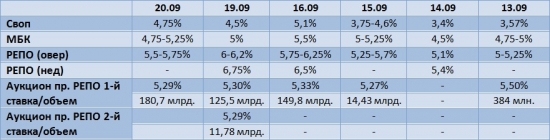

Обзор рынка ликвидности на 21 сентября (обзор ставок)

- 21 сентября 2011, 11:44

- |

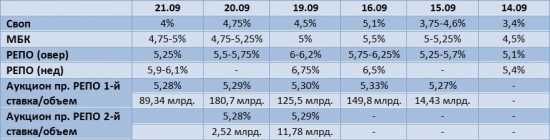

После некоторого «пика» высоких ставок ситуация на середину недели несколько стабилизировалась. И если утренние ставки были «похожи» на вчерашние — то к времени «публикации» обзора ставки на рынке снизились:

Отдавал с утра денежку в РЕПО овер по 5,1 — 5,5 (по нижней берут те, кто может «брать» на аукционах ЦБ — по «верхней» — те кто не могут).

Отдавал с утра денежку в РЕПО овер по 5,1 — 5,5 (по нижней берут те, кто может «брать» на аукционах ЦБ — по «верхней» — те кто не могут).

- комментировать

- 10

- Комментарии ( 7 )

Вниманию профучастников!!! Есть денежка в РЕПО (в овер и на неделю)

- 20 сентября 2011, 15:49

- |

Раздаюсь под ломбардные облиги и под некоторые «голубые фишки»...

Могу дать в овер, и на неделю...

Дисконты и ставки — обсуждаются...

Рубли в РЕПО на овер под:

— Газпром

— Газпромнефть

— Сбербанк

— Транснефть

— ФСК ЕЭС

— ВТБ

— Лукойл

Объем — до 30 млн.

Пишите в личку!!!

Могу дать в овер, и на неделю...

Дисконты и ставки — обсуждаются...

Рубли в РЕПО на овер под:

— Газпром

— Газпромнефть

— Сбербанк

— Транснефть

— ФСК ЕЭС

— ВТБ

— Лукойл

Объем — до 30 млн.

Пишите в личку!!!

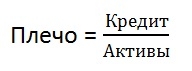

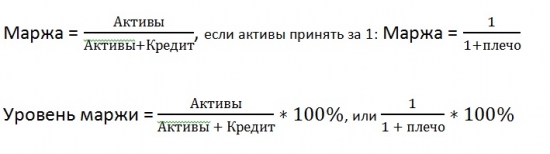

Просто о сложном: "Плечо и маржа" (финансовый ликбез)

- 20 сентября 2011, 12:58

- |

Полазил я тут по форуму, по тегам — не нашел более менее «простых» пояснений — что это за «фрукт». Есть и мои записи, но они «по букве закона»...

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Обзор рынка ликвидности на 20 сентября (обзор ставок + ММВБ_валюта)

- 20 сентября 2011, 12:08

- |

На утро долларовый своп 4,85%, евровый — 4,5%.

Рынок МБК сейчас «широкий» — утро, банки пока не знают «планы на привлечение/размещение». На рынке наблюдается тенденция «сидения на мешке с деньгами»…

Вообще — такое положение, приведет к дефициту денег и «народ» будет привлекаться либо «с рынка» по 7-8%, или (тем кому доступно) у ЦБ под 5,29%. И тут для тех кому «доступна кормушка» будет раздолье — брать по 5,29% и раздавать по 7-8%.

Однако, можно еще один вариант предположить. Сейчас все (ну — большинство) сидят «на деньгах» и никому не дают… Через некоторое время выходят на рынок — а там никого нет… Соответственно, начнут снижать ставки или «вылезать на фонду». А еще вариант — при снижении ставок на МБК и/или РЕПО ниже 3,5% — будут отдавать в депозит ЦБ — под 3,75%.

( Читать дальше )

Рынок МБК сейчас «широкий» — утро, банки пока не знают «планы на привлечение/размещение». На рынке наблюдается тенденция «сидения на мешке с деньгами»…

Вообще — такое положение, приведет к дефициту денег и «народ» будет привлекаться либо «с рынка» по 7-8%, или (тем кому доступно) у ЦБ под 5,29%. И тут для тех кому «доступна кормушка» будет раздолье — брать по 5,29% и раздавать по 7-8%.

Однако, можно еще один вариант предположить. Сейчас все (ну — большинство) сидят «на деньгах» и никому не дают… Через некоторое время выходят на рынок — а там никого нет… Соответственно, начнут снижать ставки или «вылезать на фонду». А еще вариант — при снижении ставок на МБК и/или РЕПО ниже 3,5% — будут отдавать в депозит ЦБ — под 3,75%.

( Читать дальше )

МИНФИН РФ. Новая "инициатива" (предлагает торговать без праздников).

- 19 сентября 2011, 13:25

- |

Собственно, я тут как-то «пророчил», что будем мы торговать «кругласутошно»… Но реальность оказалась еще более «пессимистичной»:

«Главное финансовое ведомство России выступило с инициативой изменения режима работы отечественных бирж. Как полагают аналитики, основная цель Минфина напрямую связана с концепцией создания в России Международного финансового центра, которая требует от российских финансистов во многом подстроиться под западных коллег. Торги на западных биржах в начале января продолжаются в обычном режиме, там трейдеры уходят на рождественские каникулы в 20-х числах декабря.

Российские трейдеры отдыхают вместе с соотечественниками с 1 по 10 января. Это несовпадение приводит к разрыву на российских торговых площадках между ценой закрытия перед новым годом и ценой открытия после окончания праздничных дней...

Биржа РТС — »Из-за длинного перерыва растет риск неисполнения обязательств участниками торгов, что повышает системный риск по рынку".

( Читать дальше )

«Главное финансовое ведомство России выступило с инициативой изменения режима работы отечественных бирж. Как полагают аналитики, основная цель Минфина напрямую связана с концепцией создания в России Международного финансового центра, которая требует от российских финансистов во многом подстроиться под западных коллег. Торги на западных биржах в начале января продолжаются в обычном режиме, там трейдеры уходят на рождественские каникулы в 20-х числах декабря.

Российские трейдеры отдыхают вместе с соотечественниками с 1 по 10 января. Это несовпадение приводит к разрыву на российских торговых площадках между ценой закрытия перед новым годом и ценой открытия после окончания праздничных дней...

Биржа РТС — »Из-за длинного перерыва растет риск неисполнения обязательств участниками торгов, что повышает системный риск по рынку".

( Читать дальше )

Обзор рынка ликвидности на 19 сентября (обзор ставок + облиги)

- 19 сентября 2011, 11:05

- |

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком на 1 день установлен в размере 250 млрд. — минимальна ставка 5,25%

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

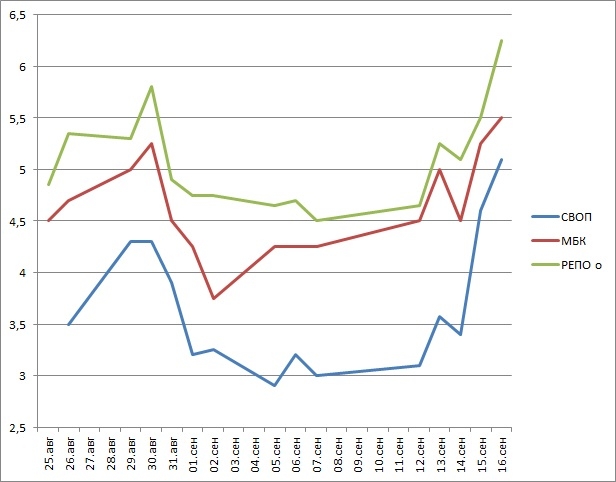

Расширенный обзор рынка ликвидности на 16 сентября + динамика (обзор)

- 16 сентября 2011, 13:07

- |

Итак, накопилось уже некоторое количество данных, которые позволяют провести некое подобие анализа ситуации на рынке ставок:

Сегодня с утра отмечались высокие ставки по всему спектру рынка ликвидности — утренний средний своп был 5,1% (долларовый достигал значения 5,46% — достаточно много). К середине дня (после аукциона РЕПО ЦБ) ситуация несколько смягчилась — Долларовый своп стал 4,85%, Евровый — 4,21% (торги свопами идут до 15:00 — снижение ставок может быть продолжено).

Сегодня прошел достаточно «рекордный» 1-й аукцион ЦБ — спрос был 169,5 млрд. руб. — сделок совершено на 149,8 млрд. ставка 5,33%.

Такой «рывок» обусловлен 2 причинами — впереди выплаты налогов и банки «запасаются» ликвидностью. Также на вторичном рынке достаточно высокие ставки 6,25 РЕПО овернайт и 6,5% недельное РЕПО => поэтому «допущенные» к аукциону ЦБ «набирают» еще и для того чтобы «раздать» и на этом заработать.

Ставки в «динамике»:

( Читать дальше )

Сегодня с утра отмечались высокие ставки по всему спектру рынка ликвидности — утренний средний своп был 5,1% (долларовый достигал значения 5,46% — достаточно много). К середине дня (после аукциона РЕПО ЦБ) ситуация несколько смягчилась — Долларовый своп стал 4,85%, Евровый — 4,21% (торги свопами идут до 15:00 — снижение ставок может быть продолжено).

Сегодня прошел достаточно «рекордный» 1-й аукцион ЦБ — спрос был 169,5 млрд. руб. — сделок совершено на 149,8 млрд. ставка 5,33%.

Такой «рывок» обусловлен 2 причинами — впереди выплаты налогов и банки «запасаются» ликвидностью. Также на вторичном рынке достаточно высокие ставки 6,25 РЕПО овернайт и 6,5% недельное РЕПО => поэтому «допущенные» к аукциону ЦБ «набирают» еще и для того чтобы «раздать» и на этом заработать.

Ставки в «динамике»:

( Читать дальше )

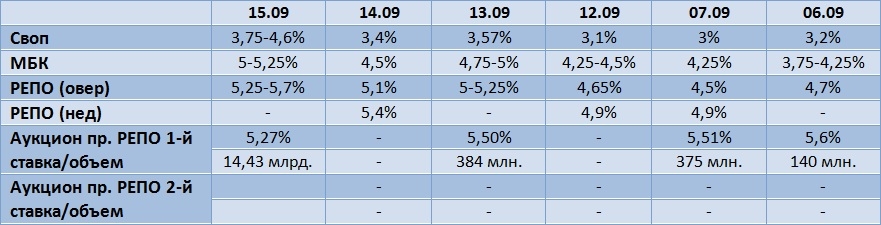

"Запахло жареным" (о ситуации на рынке ликвидности и заимствований)

- 15 сентября 2011, 13:15

- |

Вести с «полей»:

Ставки по свопам продолжают расти — 5% на доллар/рубль.

У крупных банков (а-ля Сбер) ставки по овернайт 6,5% — что существенно «выше» ЦБ.

Отмечается резкий негатив банков к облигациям европейских компаний — юникредит, бнп париба и т.д.

Также «по рынку» ходят предложения о продаже крупных пакетов банковских облигаций (к примеру Номос, Глобэкс, СПБ, ХМБ).

Можно предположить, что до конца сентября-октября — банки продадут крупные пакеты облигаций, поскольку риски по ним не соответствуют их доходности. Адекватная для «рынка» доходность по ОФЗ на текущий момент должна быть в районе 10% (вчера новый выпуск ОФЗ был размещен под 8,1%).

Процесс продажи облигаций, вполне вероятно, «стартовал» — отмечается активность в «стаканах» и по режиму РПС.

Такая «политика» работы с портфелями облигаций может привести к появлению у банков «лишней» ликвидности — и возможно, «переход» в акции, где доходности будут соответствовать закладываемому на них риску.

Ставки по свопам продолжают расти — 5% на доллар/рубль.

У крупных банков (а-ля Сбер) ставки по овернайт 6,5% — что существенно «выше» ЦБ.

Отмечается резкий негатив банков к облигациям европейских компаний — юникредит, бнп париба и т.д.

Также «по рынку» ходят предложения о продаже крупных пакетов банковских облигаций (к примеру Номос, Глобэкс, СПБ, ХМБ).

Можно предположить, что до конца сентября-октября — банки продадут крупные пакеты облигаций, поскольку риски по ним не соответствуют их доходности. Адекватная для «рынка» доходность по ОФЗ на текущий момент должна быть в районе 10% (вчера новый выпуск ОФЗ был размещен под 8,1%).

Процесс продажи облигаций, вполне вероятно, «стартовал» — отмечается активность в «стаканах» и по режиму РПС.

Такая «политика» работы с портфелями облигаций может привести к появлению у банков «лишней» ликвидности — и возможно, «переход» в акции, где доходности будут соответствовать закладываемому на них риску.

Обзор рынка ликвидности на 15 сентября (таблица ставок)

- 15 сентября 2011, 12:31

- |

Итак, ЦБ РФ на текущий момент проводят достаточно грамотную политику относительно рынка ликвидности. Ставка по депозитам «приподнята» к 3,75%. Т.о. высвободившиеся деньги «с рынка» банки будут размещать именно в депозитах и частично «раздаваться»...

Сегодня можно отметить достаточно резкий рост на свопах, утром средний своп был 3,75%, тогда как к середине дня ср. своп подрос к 4,6% (4,8-5% своп на рубль/доллар). Далее прогнозируем рост свопа.

МБК «реагирует» и показывает 5-5,25% — в течении 3-4 часов предполагается продолжение роста.

Ставки по РЕПО пока не носят «проблемный» характер. Большая часть сделок имеет индикатив в районе 5,25-5,5% (отдельные сделки по 5,7%). ЦБ РФ «раздается» под 5,27% — идет динамика снижения ставки => ЦБ может раздать больше денег, чем остальные — ибо — демпинг ценовой.

Сегодня можно отметить достаточно резкий рост на свопах, утром средний своп был 3,75%, тогда как к середине дня ср. своп подрос к 4,6% (4,8-5% своп на рубль/доллар). Далее прогнозируем рост свопа.

МБК «реагирует» и показывает 5-5,25% — в течении 3-4 часов предполагается продолжение роста.

Ставки по РЕПО пока не носят «проблемный» характер. Большая часть сделок имеет индикатив в районе 5,25-5,5% (отдельные сделки по 5,7%). ЦБ РФ «раздается» под 5,27% — идет динамика снижения ставки => ЦБ может раздать больше денег, чем остальные — ибо — демпинг ценовой.

теги блога Smoketrader

- CNYRUB

- Currency

- DELTA

- EURRUB_TOM

- FAQ

- MOEX

- smoketrader

- smoketrader.ru

- swap

- USDRUB_TOM

- акции

- анализ

- анализ баланса

- анализ отчетности

- аукцион РЕПО ЦБР

- аукционы РЕПО ЦБР

- банк

- банки

- банки ru

- банковские гарантии

- Биржа

- брокеры

- валюта

- валюта ММВБ

- валютный рынок

- валютный рынок РФ

- втб

- газпром

- денежная ликвидность

- денежный вторник

- денежный рынок

- депозит

- Депозит с ЦК

- Депозиты

- дефицит ликвидности

- инфляция

- казначейство

- ключевая ставка

- ключевая ставка ЦБ РФ

- Комитет по РЕПО Московской Биржи

- конференция

- корпоративное казначейство

- корпорации

- кривая доходности

- кэрри трейд

- ликбез

- ликвидность

- ликвидность банков

- ликвидность в России

- МБК

- междилерское РЕПО

- ммва

- ММВБ

- ММВБ валюта

- ММВБ-РТС

- мнение

- мнение по рынку

- Московская биржа

- недельное РЕПО

- неисполнения репо

- НКЦ

- нормативы ликвидности

- НРД

- НФА

- облигации

- овернайт

- опрос

- отдых трейдеров

- отчетность

- отчетность банков

- ОФЗ

- оффтоп

- размышления

- РЕПО

- РЕПО с КСУ

- РЕПО с НРД

- РЕПО с ЦК

- риск менеджмент

- риски

- рост ставок

- рубль

- рынок

- рынок ликвидности

- сбербанк

- Своп

- свопы

- семинар

- сигары

- срочный рынок

- ставки

- ставки денежного рынка

- тезисы

- факторы ликвидности

- финансовый ликбез

- форекс

- ФСФР

- ЦБ РФ

- ЦБР

- центральный банк

- Центральный Банк РФ