Информация

Новости тг-канал

Новости тг-каналБлог компании TSLab | Стоит ли "хеджировать" RI через ночь?!

- 07 декабря 2020, 14:35

- |

Не раз от меня читали или в видосах слышали, хоть и торгую ртс с переносами через ночь, но позиции не хеджирую как-либо, например, по си.

Естественно сильные гэпы не раз наказывали меня за такую «дерзость». Тут решил проверить с точки зрения статистики — стоит ли в принципе задумываться о «перекрытии» позиции?!

П.С. суть алгоритма абсолютно обычная трендследящая, много раз ее показывал и рассказывал, мой самый древний алго — акцентировать на нем внимание не будем.

Так как истории у меня не было длинной, помощь зала в телеге, оперативно поделилась своими архивами, за что им спасибо)

Итак к статистике.

Первая мысль — о как все красиво, но в реальности конечно было не так)) хоть алгоритм и был на 90% сделан в 10-м году, позже в 14м вносилось изменение, переход от статичного уровня, к адаптивному, относительно текущего рынка, чтобы не следить за рынком и алгоритм делал это все сам!

Итак, смотрим да, красота ляля тополя, а зачем это хеджировать то?

Ответ прост. Если торгуешь ну до мульона или разбрасываешь в один алгоритм всего пару сотен, то конечно убыток потерпеть можно (знаю о чем говорю). Но тут я представил, к примеру робот торгует штатно 1-2млн денег. (сделки не каждый день могут открываться так что в вопросе по ликвидности пройти — реально, без сильного ущерба в виде проскальзования).

И вот представить нужно не помноженный доход на количество денег, а вот такую ситуацию

Да да, тот самый гэп недавний на +-18т пунктов. ну грубо говоря на 1млн денег — 1.5млн убыточка за 1минуту.

Думаешь было б куда менее болезненее если перекрываешь позицию по си

По сделкам 10.03 видно — ртс получил убыток в 18340п (в рублях наверное +-24т.р) Си при этом часть убытка отбивает, но естественно не всю, но куда приятнее такой эффект иметь, чем просто получить сухой убыток.

Так вот, что я сделал для теста. Алгоритм торгует как есть (п.с. сделки при переносе. на гэпе не могут закрыться, потому и в тестировании закрытие только на след баре, и хоть сейчас конечно проще все, в плане гэпов, большинство сделок могут куда лучше закрыться если пытаться на гэпе, но все же в этом алгоритме нет такой возможности) далее, в 23:45 по мск, если есть активная позиция, то в том же направлении открывается сделка по си с количеством по расчетной формуле. Старался посчитать по стандарту, только вместо курса доллара использовал курс си, в итоге получается на 1 контракт ртс, в разные периоды торговли от 2 до 5 лотов си открывается. На утро си закрывается по рынку в 10:01

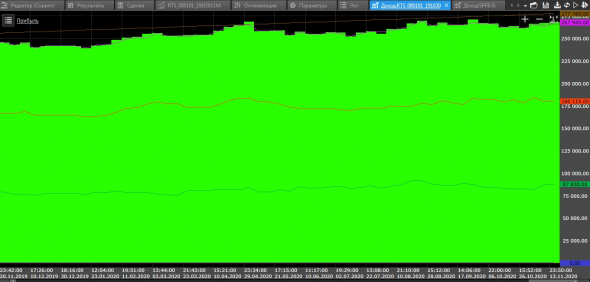

Вот такой доход по си получается (так как ртс в плюсе, предполагается что си естественно должен быть в убытке и только 1 раз дает заметный «прирост» в тот самый день 10.03.2020 года.

Ну дальше каждый конечно волен сам себе предполагать, что ему лучше. в целом это перекрытие, съедает только ну около 10% профита.

Но потом вспомнил что ртс то считается в «попугаях» и не совсем верный тест имеем, пришлось пересчитать в ориентировочный доход в рублях.

Пока еще не совсем уверен все ли верно пересчитал (хотя график больше похож на тот что был реально) так как окно эквити в тслаб считает по каким то там собственным сценариям (типа чем больше истории тем больше период усредняется).

Решил еще для эксперимента показать — как выглядело б если, си торговать не по направлению ртс, а против него (увеличивая свои риски тем самым). Очевидно получилось лучше доходность, так если мы хеджимся то идет убыток по си, а в обратном направлении естественно получаем плюс.

Но тут что интересно — сравнить результаты.

Вот так посчитанная мной доходность (правда пока что не понимаю, учитывает она комисс или нет)

Специально не объединяю эквити ртс и си (сверху видны отдельные вкладки для каждого тикера) чтобы не смешивать пункты и рубли)

А вот такой результат считает программа

Тут важно просто мысль для тех кто тестирует в чистом виде. Пересчитывая пункты в рубли — можно сильно удивиться результатам конечным. Буду еще перепроверять, все ли верно в формулах перевода из пунктов в рубли считает, и правильно ли считается доход в используемом блоке, но все же Даже если берем например во внимание, что все посчитал верно то получается так. Доход 954т в рублях, против 683т комбинированных пунктов и рублей, или же 501т пунктов по ртс( стоимость пункта менялась во времени от ~0,5 до 1,5р) и си 175т то есть получается порядка 770т в рублях на ртс вместо расчетных 500т пунктов. Конечно это не так важно, если торговать в одном роботе 1 инструмент, но если комбинируете, и есть зависимость от доходности — то лучше конечно пересчитывать.

Немного отвлекся от основной мысли)) так вот, для себя понимаю, что пока что терплю убытки, не хеджируясь. А как вы поступаете? если переносятся позиции, то реагируете по си, чтобы обезопасить себя, или это уже пережитки прошлого?

теги блога Микаелян Саро

- HFT

- iLearney

- iqfeed

- Pivot Points

- TSLab

- Tslab 2.0

- TSLab2.0

- Xelius Group

- алгоритмизация

- алготрейдинг

- алмазы

- аналитика

- бегемот

- бизнес

- бинансфьючерс

- боковик

- вебинар

- видеообзоры

- ВТБ24

- высокочастотный трейдинг

- кластерный анализ

- контртренд

- контртрендовые входы

- крипта

- криптовалюта

- крупные игроки

- ликвидность

- ЛЧИ

- мани - риск менеджмент

- механические торговые системы

- мтс

- мысли вслух

- обзор рынка

- обучение

- объемный анализ

- объёмный аназиз

- околорынок

- оптимизация

- Опционны

- опционы

- Открытый Интерес

- оффтоп

- парная торговля

- парный трейдинг

- полуавтоматическая торговля

- предложение

- предложения

- прогнозы

- профиль рынка

- публичная торговля

- робот

- роботы

- РТС

- сигнал

- сигналы

- системная торговля

- скальпинг

- смартлаб

- советники

- создание роботов

- спекуляция

- текущий рынок

- тестирование

- торговая статистика

- торговля по тренду

- торговля роботами

- торговые роботы

- торговые сигналы

- торговый алгоритм

- торговый сигнал

- транзакции

- тренд

- ТсЛаб

- финам

- фонд

- фондовый рынок

- Фрактал

- фьючерс ртс

- фьючерсы

- хеджирование

- этика

Почему же? Было бы интересно почитать и про алгоритм для полноты картины. Если тема уже обсуждалась, киньте ссылку на топик, пожалуйста.

Не очень понимаю, что Вы хотите получить?

Самый гладкий способ пройти через ночь — закрыть позицию в 23:44 и восстановить её утром следующего дня. Не нужно заниматься шаманством с сишкой.

Если в тестах есть МаксДД в 18 тыс пунктов, то какого лешего системе давать столько денег, чтобы она убила пол-депо?

Трендовая система статистически на гепах должна выигрывать, зачем их отрезать снова не понятно.

не понял про сделки на гэпе. Что вы имеете ввиду?

Имел ввиду если такие сделки исключать, то да. обычно гэпы идут по тренду, и закрываться нет смысла. у меня закрываются только в случае если мы на ночь идем с очень близким стопом, либо позиция закрывалась после 10вечера, тогда повторно не входит в рынок на ночь глядя и формирует сделку только утром

так это те, кто не умеет собирать, те пусть так и торгуют. Вы то понимаете, что в первую минуту вам ничего не светит.

Возьмите ордерлог за этот день, разберите первую минуту и посмотрите как там проходят сделки.

Обычно все вкусное заканчивается в 10:00:00.001

не понял, почему в тестах то нет? Вроде есть, насколько я вижу в табличке.

Дмитрий Овчинников, мы тестируем на истории. Там всё хорошо. По определению. Иначе нам тестер плохую эквити не покажет. Теперь запускаем на торги, всё хорошо, увеличиваем сайз, ставим 10 лямов. И тут «ой-ой, гепчик...»

Вот ТС и задумался как эффективно закрыть риски, но при этом не потерять доходность на ночных гепах ПО НАПРАВЛЕНИЮ ПОЗИЦИИ… =) Звучит как «никак».

Frend, Речь об отрисовке, то есть если взять и побарно впихнуть все на график как сделал я в посчитанном мной доходе, это оочень сильно влияет на производительность так как 3млн бара впихивается в пару тысячу пикселей. Если так же будет делать тслаб, на графике эквити — то не каждый компьютер «вывезет» это.

Если приблизить график на такой истории то увидим что в среднем 1 «полоса» дохода сжимает пол дня торговли, то есть по идее мы видим усредненное значение за пол дня на каждой «точке»

Микаелян Саро, плохо. По идее, эквити должно рисоваться в режиме свечей.

Даже если в 1 свечку агрегируется неделя календарного времени, обязательно должны быть показаны OHLC.

Это Вам на доработку визуализации feature request.

Кстати, есть ещё такой кейс. У нас история минутных баров. На каждом баре есть текущая прибыль (сумма по всем закрытым позициям + плавающая прибыль по открытой позиции).

Нужно выгрузить эту эквити с минутным разрешением во внешний текстовый файл (допустим, в формате CSV).

Есть какой-то стандартный способ как это сделать? Какой-то кубик в коллекции vvTools может быть?

В феврале-марте в принципе лонгов трендовых не было (кроме 1 отстопа в сбере). Шорт Ри включен, Си в лонге. Общая позиция от нейтральной до полуплеча вниз. Там вообще плевать было, куда гэп. Если такого баланса на такой воле нет — допиливать портфель тс))

krolix, не знаю как у других, но у меня есть период адаптации к новому рынку. Как на «умных» коробках передач, которые подстраиваются под стиль вождения. вот тут так же, роботу нужно время чтобы адаптироваться под рынок. расчитать новый уровень с учетом движений и тд.

причем «слепая» торговля без адаптации тоже есть, и это как раз часть диверсификации.

я тоже не торгую направленные алгоритмы на экстремально высокой волатильности.

Обоснования такие:

-трендовые системы, вошедшие в процессе наступления высокой волатильности УЖЕ будут в позиции.

-поймать откаты и шараханья на откатах после закрытия изначальной позиции я не хочу.

-входить тогда, когда волатильность высокая уже поздно.

-ГО в такие моменты уже выросло и остальным системам и так будет не хватать лимитов.

-рыночные закономерности и неэффективности в период высокой волатильности меняются.