SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. smoketrader

Рынок заимствований (ОФЗ, РЕПО, МБК)

- 24 августа 2011, 13:20

- |

Сегодня я хочу рассказать об облигациях, рынке ликвидности и планах Минфина по привлечению денег...

Облигации: за последний месяц ситуация на рынке ОФЗ несколько изменилась, ставки по ближним и средним несколько подросли, тогда как от 18 года на рынке ситуация стабильна. Рост ставок на коротких и средних составил порядка 0,3 – 0,5%. В основном, участники рынка торгуют 3-4 летние облигации. Серьезного спроса в «дальних» нет – они сейчас больше выполняют роль «индикативных». Рынок ОФЗ сейчас вернулся на уровни начала 2011 года.

На текущий момент Минфин серьезно «озадачен» проблемой привлечения денег. Рынок не готов «давать кредит» — аукцион 10 августа – предложение было 25 млрд., а спрос – лишь 230 млн. Недавний аукцион по ОФЗ 26206 со ставкой 7,7% при предложении 25 млрд. собрал 3,1. А при этом, нужно понимать, что бюджету требуются деньги – у нас «на носу» Олимпиада. Планы Минфина по «привлечению» на внутреннем рынке ОФЗ – в 2010 – 0,87 трлн. (выполнено), планы -в 2011 – 1,7 трлн.; 2012 и 2013 — по 2 трлн. в год заимствований на внутреннем рынке. Сейчас реальная инфляция в стране превышает 10% и к ноябрю, как можно предположить, вырастет до 13% => это приведет к росту %% ставок ЦБ => переход капитала из «фонды» в fix инструменты. Также у Минфина есть планы, о том, чтобы разрешить иностранцам работать на рынке ОФЗ – это несколько выведет отечественные долговые обязательства в мировой рынок – не плохое привлечение. Долг страны – маленький, поэтому имеет смысл в таком шаге. «Дальние» доходности при этом снизятся с 7% до 5%, хотя волатильность увеличиться. Рубль по отношению к доллару и евро – укрепится.

Сегодня на рынке ожидается аукцион 4-х летних ОФЗ – ожидается «интерес» со стороны участников рынка – предполагается, что Минфин «успешно разместит 50%». С учетом еврооблигаций Минфин уже разместил 980 млрд. (однако, в 1,7 трлн. не верится вообще)…

На прошлой неделе впервые за год Банк России раздал недельное РЕПО (хотя объем – копеечный). Сейчас на рынке ВТБ дает недельное РЕПО (5,15%), а Сбербанк – только овернайт (5,25% — вчера)…

-------------------------------------------------------------------------

Теперь пара слов о рынке ликвидности между профучастниками.

На рынке существует 3 основных направления регулирования недостаточной/избыточной ликвидности – своп, РЕПО и МБК.

По ставкам (от низких к высоким, на тек. момент):

Своп

МБК

РЕПО

По «риску»:

Своп (деньги/деньги, доллары за евро, рубли за доллары – самый низкий риск и соответственно низкие ставки – по причине того, что если с контрагентом «что-то случиться» — вам останется то, что вы взяли у него…)

РЕПО (риск выше, но при этом все равно – у вас «что-то останется», обычно это акции/облигации с дисконтом к рынку за деньги)

МБК (это открытый лимит на контрагента, если у него «что-то вдруг» — вы встанете «в очередь» за своими деньгами => врят ли что-то получите…)

На сегодня ставки по РЕПО порядка 4,85% (овер)

МБК стоят 3,85/4,25%

-------------------------------------------------------------------------

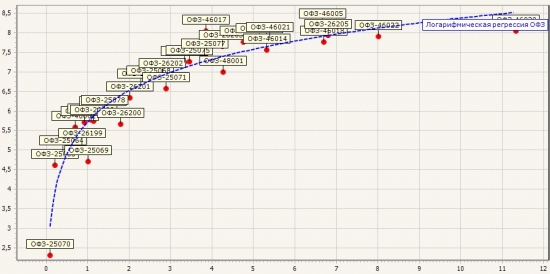

Линия регрессии ОФЗ:

Облигации: за последний месяц ситуация на рынке ОФЗ несколько изменилась, ставки по ближним и средним несколько подросли, тогда как от 18 года на рынке ситуация стабильна. Рост ставок на коротких и средних составил порядка 0,3 – 0,5%. В основном, участники рынка торгуют 3-4 летние облигации. Серьезного спроса в «дальних» нет – они сейчас больше выполняют роль «индикативных». Рынок ОФЗ сейчас вернулся на уровни начала 2011 года.

На текущий момент Минфин серьезно «озадачен» проблемой привлечения денег. Рынок не готов «давать кредит» — аукцион 10 августа – предложение было 25 млрд., а спрос – лишь 230 млн. Недавний аукцион по ОФЗ 26206 со ставкой 7,7% при предложении 25 млрд. собрал 3,1. А при этом, нужно понимать, что бюджету требуются деньги – у нас «на носу» Олимпиада. Планы Минфина по «привлечению» на внутреннем рынке ОФЗ – в 2010 – 0,87 трлн. (выполнено), планы -в 2011 – 1,7 трлн.; 2012 и 2013 — по 2 трлн. в год заимствований на внутреннем рынке. Сейчас реальная инфляция в стране превышает 10% и к ноябрю, как можно предположить, вырастет до 13% => это приведет к росту %% ставок ЦБ => переход капитала из «фонды» в fix инструменты. Также у Минфина есть планы, о том, чтобы разрешить иностранцам работать на рынке ОФЗ – это несколько выведет отечественные долговые обязательства в мировой рынок – не плохое привлечение. Долг страны – маленький, поэтому имеет смысл в таком шаге. «Дальние» доходности при этом снизятся с 7% до 5%, хотя волатильность увеличиться. Рубль по отношению к доллару и евро – укрепится.

Сегодня на рынке ожидается аукцион 4-х летних ОФЗ – ожидается «интерес» со стороны участников рынка – предполагается, что Минфин «успешно разместит 50%». С учетом еврооблигаций Минфин уже разместил 980 млрд. (однако, в 1,7 трлн. не верится вообще)…

На прошлой неделе впервые за год Банк России раздал недельное РЕПО (хотя объем – копеечный). Сейчас на рынке ВТБ дает недельное РЕПО (5,15%), а Сбербанк – только овернайт (5,25% — вчера)…

-------------------------------------------------------------------------

Теперь пара слов о рынке ликвидности между профучастниками.

На рынке существует 3 основных направления регулирования недостаточной/избыточной ликвидности – своп, РЕПО и МБК.

По ставкам (от низких к высоким, на тек. момент):

Своп

МБК

РЕПО

По «риску»:

Своп (деньги/деньги, доллары за евро, рубли за доллары – самый низкий риск и соответственно низкие ставки – по причине того, что если с контрагентом «что-то случиться» — вам останется то, что вы взяли у него…)

РЕПО (риск выше, но при этом все равно – у вас «что-то останется», обычно это акции/облигации с дисконтом к рынку за деньги)

МБК (это открытый лимит на контрагента, если у него «что-то вдруг» — вы встанете «в очередь» за своими деньгами => врят ли что-то получите…)

На сегодня ставки по РЕПО порядка 4,85% (овер)

МБК стоят 3,85/4,25%

-------------------------------------------------------------------------

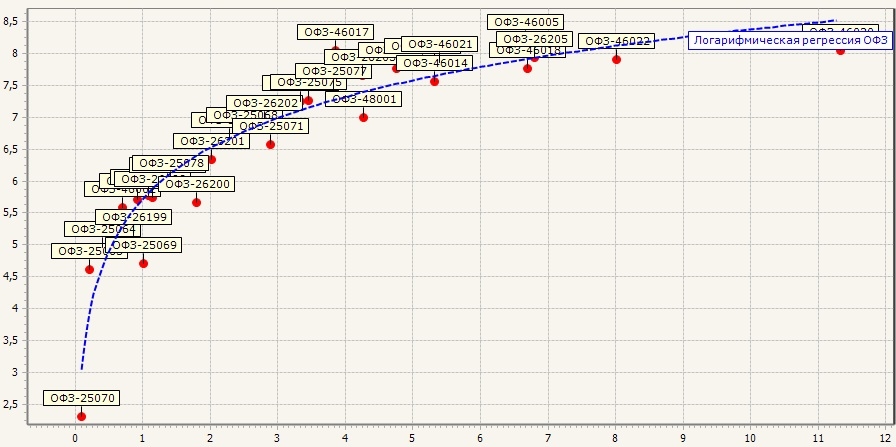

Линия регрессии ОФЗ:

128 |

Читайте на SMART-LAB:

Финансовые результаты Аэрофлота по РСБУ за 6 месяцев 2026 года

Аэрофлот опубликовал финансовые результаты по РСБУ за 2 квартал и 6 месяцев 2026 года. ✈️ Выручка во 2 квартале увеличилась на 3,3% год к году и...

31 июля 2026, 14:33

теги блога Smoketrader

- CNYRUB

- Currency

- DELTA

- EURRUB_TOM

- FAQ

- MOEX

- smoketrader

- smoketrader.ru

- swap

- USDRUB_TOM

- акции

- анализ

- анализ баланса

- анализ отчетности

- Анонс

- аукцион РЕПО ЦБР

- аукционы РЕПО ЦБР

- банки

- банковские гарантии

- банковские нормативы

- Биржа

- брокеры

- валюта

- валюта ММВБ

- валютный рынок

- валютный рынок РФ

- встреча smart-lab

- втб

- газпром

- денежная ликвидность

- денежный вторник

- денежный рынок

- депозит

- Депозит с ЦК

- Депозиты

- дефицит ликвидности

- дефолт

- доллар рубль

- инфляция

- казначейство

- ключевая ставка ЦБ РФ

- Комитет по РЕПО Московской Биржи

- конференция

- корпоративное казначейство

- корпорации

- кривая доходности

- кэрри трейд

- ликбез

- ликвидность

- ликвидность банков

- ликвидность в России

- МБК

- междилерское РЕПО

- Минфин

- ммва

- мнение

- мнение по рынку

- Московская биржа

- недельное РЕПО

- неисполнения репо

- НКЦ

- нормативы ликвидности

- НРД

- НФА

- облигации

- овернайт

- опрос

- отдых трейдеров

- отчетность

- отчетность банков

- ОФЗ

- оффтоп

- размышления

- РЕПО

- РЕПО с КСУ

- РЕПО с НРД

- РЕПО с ЦК

- риск менеджмент

- риски

- рост ставок

- РТС

- рубль

- рынок

- рынок ликвидности

- санация

- сбербанк

- Своп

- свопы

- семинар

- сигары

- срочный рынок

- ставки

- ставки денежного рынка

- тезисы

- факторы ликвидности

- финансовый ликбез

- форекс

- ФСФР

- ЦБ РФ

- центральный банк

По поводу свопов, существуют т.н.поставочные риски, т.е. Если вы поставили валюту1 внутри дня контрагенту, а он вам валюту2 нет. Если сделки биржевые, то понятно, что этот риск уходит. Ну и понятно, и в свопе, и в репо присутствуют рыночные риски- уйдет не в вашу сторону курс валюты или упадут бумаги взятые через обратное репо.

по поводу свопов — поставка день в день — поставочный риск (0) — я — тебе доллары за евро сейчас… в свопе рисков рыночных нет (сделка закрыта, есть покупка и продажа сразу), а РЕПО рыночный риск закладывается дисконтом…

Как всегда грамотный пост.

Могут ли эти ставки служить предупреждающим индикатором?

О! так внятно.

не знаю уместен ли такой вопрос — но осмелюсь задать.

Почему никакой разницы нет в доходности ОФЗ 46017 ( выше 8% ) и ОФЗ, которая расположена в самом хвосте апроксимирующей кривой?

посмотрите объемы на этих ценах и спреды в стаканах

как оно энтим можно интерпретировать???