Информация

Smoketrader

Новое на Бирже: Рынок Кредитов

- 19 марта 2021, 18:03

- |

С коллегами по Комитету обсудили какие есть интересы со стороны банков и со стороны корпоратов.

Для начала немного о Проекте Рынка Кредитов с т.з. Биржи:

1 Этап: Банк предоставляет деньги участнику рынка кредитов

2 Этап: Участник рынка кредитов возвращает деньги и проценты Банку

Клиринг и расчеты проходят в НКЦ.

Участники:

- Банки (размещают и привлекают)

- Брокеры (привлекают)

- Корпорации (привлекают)

Сроки: 1 — 1095 дней

Валюты: RUB, USD, EUR

Стандартные расчетные коды фондового рынка и рынка депозитов (не требуется открывать новые счета)

Торги с 9:30 до 19:00

Участникам фондового рынка и рынка депозитов доступна упрощенная схема подключения на рынок кредитов.

Заключение сделки:

- Исполнение выдачи кредита с кодами расчетов S0, S1 и S2 и возврата кредита осуществляется через подачу отчетов на исполнение.

( Читать дальше )

- комментировать

- 2.8К | ★4

- Комментарии ( 1 )

Ликбез: анализируем отчетность банков 3.

- 15 февраля 2021, 13:22

- |

Давайте немного поговорим о теории (чтобы лучше понимать мои обзоры по банкам)...

На основе чего строится математическая оценка структуры баланса:

Значения обязательных нормативов (вес 4):

- Н1.1 – норматив достаточности базового капитала банка

- Н1.4 – норматив финансового рычага

- Н2 – мгновенная ликвидность

- Н3 – текущая ликвидность

- Н4 – долгосрочная ликвидность

- Н7 – Максимальный размер крупных кредитных рисков

Качество активов (вес 1-3):

- Коэффициент качества кредитного портфеля

- Коэффициент эффективности использования активов

- Анализ «тяжести» кредитного портфеля

- Валютная составляющая кредитного портфеля

- Доля просроченных ссуд

- Коэффициент соотношения высоколиквидных активов и привлеченных средств

Качество пассивов (вес 2):

- Коэффициент зависимости от привлеченных МБК

- Коэффициент стабильности ресурсной базы

- Коэффициент стабильности клиентской базы

- Коэффициент структуры привлеченных средств

( Читать дальше )

Денежный рынок. Банки.

- 12 февраля 2021, 19:07

- |

Совкомбанк.

Оценка баланса значительно улучшилась (банк более-менее переварил вливание в себя Экспресс-Волги). Текущая ликвидность (средняя между Н3 и ЛАТ/ОВТ) – 115,72.

Динамика банковских гарантий (91315П) к капиталу (000) растущая. На текущий момент этот показатель равен 0,93. Критический уровень – более 1,5. Доля облигаций иностранных государств в портфеле резко подросла, тогда как доля ОФЗ и ОБР снизилась. Анализ рыночного риска показывает снижение отрицательной переоценки ценных бумаг. Максимальная концентрация в активах до 30 дней статьи «Долговые ценные бумаги, переданные без прекращения признания». Нетто-МБК = -78,6 млрд. Минус сокращается.

Открытие.

Оценка баланса стабильна на нормальном уровне. Текущая ликвидность 106,88%. 91315П/000 = 0,85 растущая динамика за 6 мес. Просрочка по кредитному портфелю сокращается, также сокращается и отрицательная переоценка ценных бумаг. Нетто-МБК +121,7 млрд. Концентрация по статье «Долговые ценные бумаги Российской Федерации».

( Читать дальше )

Решение ЦБ РФ по ставке 12/02/21?

- 27 января 2021, 13:55

- |

Решение ЦБ РФ по ставке 12/02/21?

У кого — какие прогнозы?

На «подумать»:

Что у нас являеться неким «опережающим» индикатором, который может помогать с ответом:

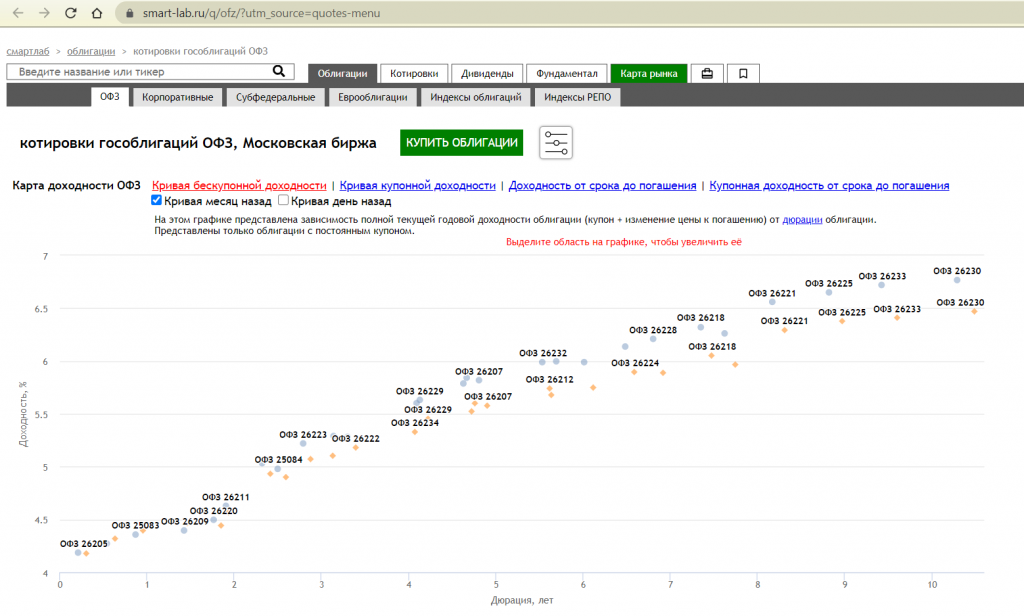

1. Это тренд по кривой(ломаной/точкам) ОФЗ. Сравниваем текущий день с неделей/месяцем и т.д. назад.

На Смарт-Лабе это здесь и выглядит на сегодня вот так:

Сайт Московской Биржи: Индикаторы денежного рынка, G-curve.

Можно выбирать разные даты и дюрацию (для сравнения)

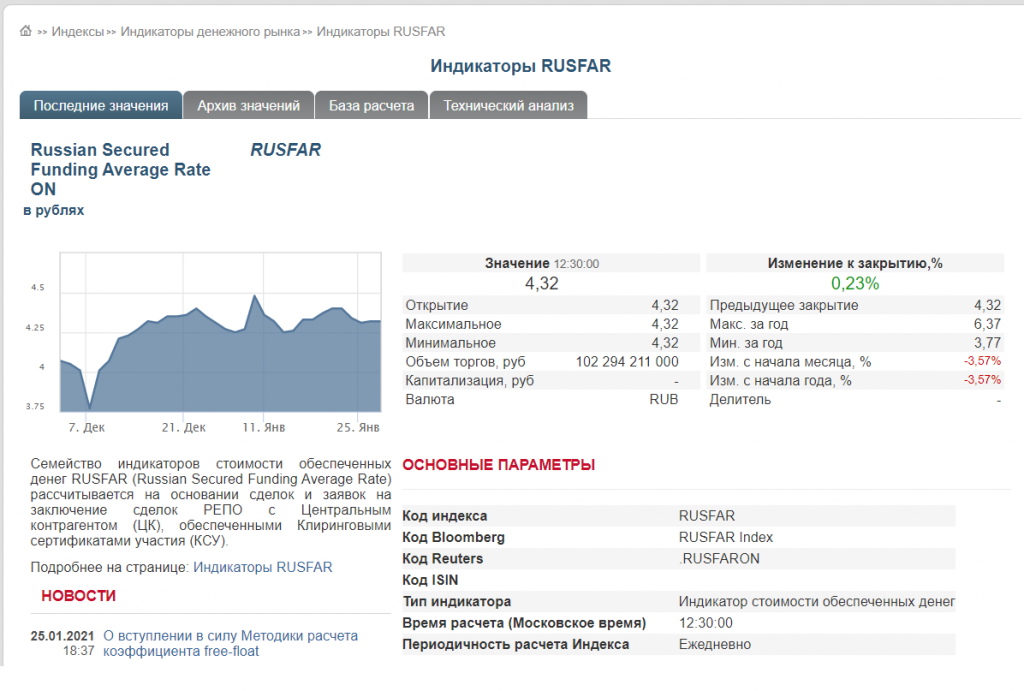

2. Это динамика ставок денежного рынка.

На примере RUSFAR овернайт.

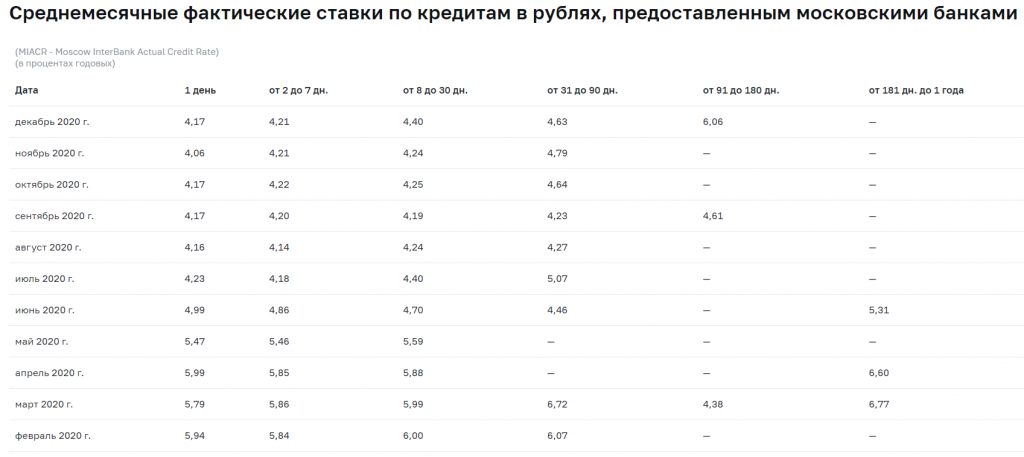

3. Опрос банков по динамике кредитных ставок (для физ.лиц практически нереальная опция).

Однако, как вариант, можно посмотреть динамику ставок межбанковского рынка на сайте ЦБ РФ

Enjoy...

Если Вы казначей компании, по каким ставкам вы сейчас берете кредиты от 6 мес. в банках?

- 23 декабря 2020, 11:56

- |

Если Вы казначей компании, по каким ставкам вы сейчас берете кредиты от 6 мес. в банках?

Фактически, «обратный» опрос относительно вчерашнего.

По каким ставкам ± идет привлечение?

Сроки кредитов от 6 месяцев с ПДП (такие несколько дороже).

Предлагает ли кто-то из банков «альтернативные» варианты кредитов — а-ля «опцион на курс», кредит привязанный к рублевому фиксингу и т.д.?

Спасибо!!

П.С.

Если Вы голосуете за дотационный или выше 15% — какая отрасль и валюта баланса?

Если Вы казначей компании, по какой ставке Вы размещаетесь сейчас в банках?

- 22 декабря 2020, 18:19

- |

Если Вы казначей компании, по какой ставке Вы размещаетесь сейчас в банках?

Если «выше рынка», то какой банк и порядок депозита? (миллионы, миллиарды)?

Спасибо!

Денежный рынок. Банки и ставки.

- 02 декабря 2020, 14:54

- |

Продолжается системное изменение структуры балансов банков. Это в той или иной мере затрагивает почти весь сектор.

Изменение носит негативные тенденции и тренд на ухудшение продолжается...

При этом, это ухудшение проходит относительно плавно, поэтому не приводит к масштабным «проблемам».

Но, расслабляться не стоит – рано или поздно накопится «критическая масса» проблем у некоторых банков, что не исключает их дефолтов/санаций.

За системное ухудшение еще говорит тот факт, что изначально (весной 2020) программы господдержки банков должны были быть свернуты в начале осени. На деле – поддержку продлили. «Первичные» основные параметры поддержки – льготное кредитование и переоценка портфелей ценных бумаг по ценам на начало весны 2020 (т.е. до резкого снижения цен на нефть).

Это можно читать как, на текущий момент в балансах большинства банков есть неучтенная «дырка» неизвестного размера.

По сути, пока ценные бумаги не вернутся к значениям марта – поддержку придется продлевать. Ну или разметить новое кладбище...

Справедливости ради, можно сказать, что банки работают над сокращением «размера».

( Читать дальше )

Банки и денежный рынок.

- 16 июня 2020, 13:20

- |

По данным последней отчетности — на 01.05.2020 — тренд на ухудшение показателей большинства банков продолжился.

По отчетности на 1.03 — среди наших (банков-контрагентов на которые установлены лимиты (это ± соответстует ТОП50) только у 3х банков текущая ликвидность (Активы до 30 дней/Пассивы до 30 дней) была в «желтой» зоне.

По отчетности на 01.05 — 10 банков пополнили «желтую» зону, а один даже смог пройти в «красную». Кстати, это крупный госбанк.

Тренд на снижение ключевой ставки продолжается, это так или иначе отражается на маржинальности банковского бизнеса.

Отмечаю, что исходя из данных балансов (ежемесячная 101 форма) видно, что банки начинают более активно работать с банковскими гарантиями.

У многих, особенно иностранных «дочек», показатель БГ/капитал (91315П — внебаланс. 101ф. / ст. 000 — 123 ф.) стал выше 1. Что характерно для «желтой» зоня.

Превышение этим показателем значения в 1,5 — может привести к тому, что «Око Саурона» ЦБ РФ может применить к банку определенные меры. Как это было с КБ Восточным, когда у него примерно за год данный показатель с «катастрофически красного» упал на показатель 0,73, что соответстует нормальному уровню.

( Читать дальше )

Мнение относительно текущей ситуации: Тренд на снижение нефтяных цен скорее продолжится. Возможен цикл роста ключевой ставки после цикла снижения и локального минимума

- 16 марта 2020, 15:25

- |

Нестабильность финансовых рынков, вызванная реакцией на COVID-2019 переросла в существенное замедление мировой экономики.

Это логично, прежде всего, потому, что роль Китая в ней весьма существенная (более 15%). Помимо этого, практически все основные рынки находились на локальных максимумах.

Российский RTSI (индекс РТС) показал локальный максимум 20 января 2020, закрытие сессии прошло с показателем 1593,81. К слову, предыдущий минимум (по закрытию) был зафиксирован 18 января 2016 и равен 691,4. Это был «ретест» минимальных значений от 15 декабря 2014. Тогда ЦБ РФ резко повысил ключевую ставку с 10,5% до 17%.

Начиная с 25 февраля, с того момента, как Европу «залихорадило активнее» индекс постоянно снижается. Более того, на некоторые даты с гэпами ( пропуск ценовых уровней). К примеру, 5-6-10 марта – цены закрытия и открытия: 1323,82 (закрытие 5 марта), 1291,47 (открытие 6 марта) и 1257,96 (закрытие 6 марта) – черная (падающая) свеча – 1149,81 (открытие 10 марта). Далее был гэп с 11 по 12 марта – закрытие 1076,54 и открытие 1042,2. Данные уровни – локальные цели «отскока» рынка (при закрытии коротких сделок (шортов)), а также реакции на действия ЦБ РФ (будущие).

( Читать дальше )

Семинар для корпоративных клиентов МОЕХ (27.02.2020): MOEX Treasury

- 02 марта 2020, 12:51

- |

: MOEX Treasury")

Биржа анонсировала созданный «MarketPlace» для Корпоративных клиентов (и не только… брокеры тоже будут иметь туда вход) — MOEX Treasury.

Фактически, мы идем к SMART-сервисам (консультирование/SMART-Advising + Поиск контрагента (РПС с ЦК, РПС без ЦК, стакан и т.д.)), плюсуемым к «классике» Биржи (Заключение сделок + расчеты по сделкам и отчеты).

Биржа агрегирует различные услуги внутри MarketPlace, где на «внутреннем» уровне:

- IT платформа (совершение сделок), Провайдеры (ставки, цены и ликвидность), Брокеры (точка входа для небольших компаний), Витрина (продуктовое предложение), Клиенты (спрос на услуги).

- А на «внешнем» — «околорынок» — Профессиональные Ассоциации (Привлечение и консультирование), Учебные центры (обучение), Консультанты (персональное консультирование и автоследование), Вендоры (разработка кастомизированного ПО), Информационные агентства (новостные ленты и аналитика).

( Читать дальше )

теги блога Smoketrader

- CNYRUB

- Currency

- DELTA

- EURRUB_TOM

- FAQ

- MOEX

- smoketrader

- smoketrader.ru

- swap

- USDRUB_TOM

- акции

- анализ

- анализ баланса

- анализ отчетности

- аукцион РЕПО ЦБР

- аукционы РЕПО ЦБР

- банк

- банки

- банки ru

- банковские гарантии

- Биржа

- брокеры

- валюта

- валюта ММВБ

- валютный рынок

- валютный рынок РФ

- втб

- газпром

- денежная ликвидность

- денежный вторник

- денежный рынок

- депозит

- Депозит с ЦК

- Депозиты

- дефицит ликвидности

- инфляция

- казначейство

- ключевая ставка

- ключевая ставка ЦБ РФ

- Комитет по РЕПО Московской Биржи

- конференция

- корпоративное казначейство

- корпорации

- кривая доходности

- кэрри трейд

- ликбез

- ликвидность

- ликвидность банков

- ликвидность в России

- МБК

- междилерское РЕПО

- ммва

- ММВБ

- ММВБ валюта

- ММВБ-РТС

- мнение

- мнение по рынку

- Московская биржа

- недельное РЕПО

- неисполнения репо

- НКЦ

- нормативы ликвидности

- НРД

- НФА

- облигации

- овернайт

- опрос

- отдых трейдеров

- отчетность

- отчетность банков

- ОФЗ

- оффтоп

- размышления

- РЕПО

- РЕПО с КСУ

- РЕПО с НРД

- РЕПО с ЦК

- риск менеджмент

- риски

- рост ставок

- рубль

- рынок

- рынок ликвидности

- сбербанк

- Своп

- свопы

- семинар

- сигары

- срочный рынок

- ставки

- ставки денежного рынка

- тезисы

- факторы ликвидности

- финансовый ликбез

- форекс

- ФСФР

- ЦБ РФ

- ЦБР

- центральный банк

- Центральный Банк РФ