Облигации Роделен

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| Роделен2P2 | 28.7% | 1.7 | 1 000 | 0.81 | 92.38 | 13.15 | 6.58 | 2026-06-02 | |

| Роделен2P3 | 25.4% | 3.8 | 1 000 | 1.74 | 104.67 | 20.96 | 7.68 | 2026-06-06 | |

| Роделен2P5 | 24.1% | 4.8 | 500 | 2.35 | 100.41 | 18.08 | 10.85 | 2026-05-30 | |

| Роделен1P3 | 24.6% | 1.5 | 132 | 0.04 | 100.19 | 11.74 | 7.83 | 2026-05-28 | 2026-06-02 |

| Роделен2P4 | 27.1% | 2.2 | 315 | 0.91 | 94.25 | 0 | 13.62 | 2026-05-20 | |

| Роделен1P4 | 22.4% | 1.6 | 167 | 0.60 | 99.76 | 10.96 | 1.1 | 2026-06-14 | 2027-03-16 |

| Роделен2P1 | 25.3% | 2.3 | 750 | 0.36 | 99.9 | 18.49 | 12.95 | 2026-05-27 | 2026-10-01 |

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

⭐️Роделен – могло бы быть получше?

⭐️Роделен – могло бы быть получше?Продолжаем обзор Роделен – супер лизинговой компании, которая открыта к экспериментам (верблюды и мальки, оборудование и недвижимость) и занимает творческую нишу на очень конкурентном рынке. Вчера мы делали обзор 5-летнего выпуска и отмечали плюсы и минусы. Сегодня – вплотную займемся финансами и качеством портфеля

Финансы

МСФО нет, поэтому пробежимся по РСБУ отчетности. В отличии от Azur Drive, портфель растет. Процентные доходы тоже

Обзоры других ЛК:

👉ГТЛК

У Роделен фантастическая рентабельность, низкий CIR (cost/income ratio). В компании всего 😮29 человек (2023). Здесь и плюс в виде отличной маржинальности. И минус – удаленное заключение договора, отсутствие выезда к клиенту, знакомства, изъятие то еще приключение. Рай для лизингополучателей-мошенников. Чистая рентабельность под давлением процентных расходов. Но в целом, структура долга и график лизинговых платежей – зеркальный. В компании неплохое фин.планирование

Авто-репост. Читать в блоге >>>

- 🔥Роделен: лизинговые облигации на 5 лет. Так ли они хороши?

Один из самыхярких представителей лизинга. Компания отлично понимает свои плюсы и минусы, ине конкурирует с титанами, а занимает очень своеобразную нишу. Роделен привлекаетдорогие деньги и вынуждена дорого их размещать. Но вместо ухудшения качества клиентов(👋привет, Azur Drive) – ищет поистине творческий (уникальный?) подход. Роделен замечен в лизингемальков для рыбной фермы, верблюдов для верблюжьей фермы, телекоммуникационногооборудования. И это один из самых заметных игроков в лизинге недвижимости

Финансы

Финансы рассмотрим в следующий раз, это отдельная тема.Сегодня саммари по рискам, плюсам, минусам

🔻Риски:

🔹недостаточное раскрытие: нет МСФО, как следствие – кредитные потери рассчитаныпо ФСБУ, что менее жестко в сравнении с международными стандартами. Презентациядля инвесторов не обновлялась год

🔹недостаточный масштаб бизнеса: работают из СПб на всю Россию. Но изымать ипродавать приходится тоже и СПб

🔹неликвидный портфель: мальки, верблюды, узкоспециализированное оборудование– не продать. Компания делает ставку не на актив, а на клиента. Но дефолтыслучаются

Авто-репост. Читать в блоге >>>  Новые облигации Роделен (26,5%) – разбор перед размещением

Новые облигации Роделен (26,5%) – разбор перед размещением – разбор перед размещением")

- BBB от Эксперт РА 10.10.24

- купон до 26,5% ежемес. (YTM до 29,97%)

- 5 лет, объем 500 млн., сбор 10.03

Как и у большинства, у Роделена хорошо вырос портфель в 2023-начале 2024. Самое свежее на сейчас из отчетности – промежуточный РСБУ за 9м’24, видно там немного, но х2 по операционной прибыли не может не радовать

⚠️ Финрасходы тоже существенно выросли, в 2025 предварительно получится ~700+ млн.

- На вид это с символическим запасом перекрывается нынешними поступлениями от портфеля

- Кроме того, у компании на сентябрь-2024 было почти 400 млн. кэша на счету

- 90 млн. оттуда ушло на оферту по выпуску RU000A105M59, с остальным за почти полгода тоже много чего могло произойти. Возможно, часть уйдет/ушла на дивиденды (Роделен платит ~50% чистой прибыли), увидим в годовом отчете

Авто-репост. Читать в блоге >>> Купоны до 26,5% на 5 лет! Свежие облигации Роделен 002Р-03. За и против

Купоны до 26,5% на 5 лет! Свежие облигации Роделен 002Р-03. За и противРоделен нечасто радует нас новыми выпусками облиг. Последний раз компания попадала в мои обзоры больше года назад, в начале февраля 2024, когда размещала свой предыдущий выпуск 002Р-02.

При этом эмитент интересный, а свежие бонды предлагают инвесторам хорошую фиксированную доходность. Давайте посмотрим, что для бондоводов приготовили ребята из питерского лизинга.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только — рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Ранее делал обзоры на новые выпуски Окей, АБЗ_1, Патриот, М_Видео, Селигдар, Джи_Групп, ЭР_Телеком, Кокс, ДельтаЛизинг, ЛСР, ЮГК, Система, АФ_Банк, КЛВЗ, Балт._лизинг, Полипласт.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏘️А теперь — поехали смотреть на новый выпуск Роделена!

Авто-репост. Читать в блоге >>> 27% на лизинге. Свежие облигации: Роделен на размещении

27% на лизинге. Свежие облигации: Роделен на размещенииГлаза разбегаются от количества новых выпусков облигаций. Какие-то из них интересны, другие не очень, и вот Роделен достоин внимания. Посмотрим новый выпуск этой лизинговой компании.

Предыдущие обзоры: Селигдар, Кокс, Дельта Лизинг, ЮГК USD, АФ Банк, Балтийский лизинг, Новатэк USD, ГТЛК, Камаз, Европлан. Дальше — больше, не пропустите.

Объём выпуска — 0,5 млрд. 5 лет. Ориентир купона: 26–26,5% (YTM до 29,97%). Без оферты, с амортизацией по 2,77% на 25–59 купонах и 3,05% на финальном. Купоны ежемесячные. Рейтинг BBB+ Эксперт РА (октябрь 2024).

Роделен — универсальная лизинговая компания с фокусом на оборудование, недвижимость и спецтехнику. Клиенты: преимущественно малый и средний бизнес (МСБ) из всех федеральных округов, кроме Северо-Кавказского.

- Выпуск: Роделен 002Р-03

- Объём: 0,5 млрд

- Начало размещения: 13 марта (сбор заявок до 10 марта)

- Срок: 5 лет

- Купонная доходность: до 26,5%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: да

- Для квалов: нет

Авто-репост. Читать в блоге >>> ЛК «Роделен» 10 марта проведет сбор заявок на облигации объемом 500 млн.₽

ЛК «Роделен» 10 марта проведет сбор заявок на облигации объемом 500 млн.₽

АО ЛК «Роделен» — универсальная лизинговая компания, в портфеле которой преобладает оборудование, недвижимость и спецтехника. Клиентами компании являются преимущественно представители МСБ. Головной офис находится в г. Санкт-Петербурге.

Сбор заявок 10 марта

11:00-15:00

размещение 13 марта

- Наименование: Роделен-002Р-03

- Рейтинг: ВВВ+ (Эксперт РА, прогноз «Стабильный»)

- Купон: 26.50% (ежемесячный)

- Срок обращения: 5 лет

- Объем: от 500 млн.₽

- Амортизация: да (25-59 по 2.77%)

- Оферта: нет

- Номинал: 1000 ₽

- Организатор: Альфа-Банк, ВТБ Капитал Трейдинг и Газпромбанк

- Выпуск для всех

- Вся свежая информация по новым выпускам у меня в телеграмм канале.

Авто-репост. Читать в блоге >>> Купил вчера в портфель Барбадос облигации ЛК Роделен серии 2Р-1

Купил вчера в портфель Барбадос облигации ЛК Роделен серии 2Р-1

В портфель приобретены 110 лотов облигаций компании ЛК Роделен, серия 2P1, по цене 89,99% от номинала.

ЛК Роделен — питерская лизинговая компания, но работает и в других регионах РФ. Значительный объем лизингового портфеля сформирован в недвижимости, что большая редкость для российских лизинговых компаний и это изюминка данной компании. По итогам 9 мес. 2024г. ЛК Роделен продемонстрировала очень высокие темпы роста бизнеса и поднялась на 46 место по общему объему бизнеса среди лизинговых компаний РФ.

На рынке обращается уже 4 выпуска облигаций. Я выбрал выпуск 2Р1, так как по этому выпуску предусмотрена оферта к погашению в январе 2026 года. То есть этот выпуск хорошо подходит по срокам для проекта Барбадос.

Доходность к оферте при покупке по 89,99% от номинала составила 32+% годовых. Купон составляет 15,75%, выплачивается ежемесячно.

Кредитный рейтинг эмитента — BBB+ от Эксперт РА.

Риск по данному активу на мой взгляд умеренный, у компании в течение 2024г. были хорошие показатели. В декабре 2024 года компания успешно прошла оферту по выпуску 1Р3.

Авто-репост. Читать в блоге >>>

А что с лизингом? В гостях у PRObonds Денис Левицкий, генеральный директор лизинговой компании Роделен

А что с лизингом? В гостях у PRObonds Денис Левицкий, генеральный директор лизинговой компании РоделенСтараемся держать руку на пульсе и узнавать для вас, как адаптируется бизнес к суровым условиям рынка. В гостях у PRObonds Денис Левицкий, генеральный директор лизинговой компании Роделен.

О чем говорим:

— Какие сложности испытывает сегодня лизинговый бизнес?

— Как улучшить кредитный рейтинг, когда все вокруг падает?

— Почему сейчас важно выводить новые продукты?

— Как поменялась структура клиентов и условия для них?

— Где ждать дефолтов, и какие прогнозы на будущее?Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт

Авто-репост. Читать в блоге >>> ЛК Роделен. Условия предъявления к выкупу 001Р-03. Инструкция заполнения заявки.

ЛК Роделен. Условия предъявления к выкупу 001Р-03. Инструкция заполнения заявки.

В продолжение своего вчерашнего поста ЛК Роделен. Объявлен новый купон серии 001Р-03.

Сегодня пришло уведомление от брокера

Для себя решил, что пока оставлю эту бумагу в портфеле с купоном 27% на ближайшие полтора года.

Для тех же, кому такие условия «маловато будет», есть два варианта участия в этом корпоративном действии:

- Оформить поручение через брокера

- Подать адресную заявку на выкуп в QUIK

Для самостоятельного выставления заявки на выкуп нужно в период с 10-00 МСК 28.11.2024 до 18-00 МСК 04.12.2024 включительно заполнить в систему адресную заявку.

Пользователи QUIK жмут пиктограмму Т (обвел красным) и выбирают соответствующие пункты меню:

Авто-репост. Читать в блоге >>>- ЛК Роделен. Объявлен новый купон серии 001Р-03.

Лизинговая компания «Роделен» объявила размер купона по облигациям серии 001Р-03 на 25 -42 купонный период (купон ежемесячный) — 27%. У не согласных с предложенным есть право подать подать на оферту до 4го декабря. Исполнение оферты — 9 декабря.

Ссылка на новость на сайте раскрытия информации интерфакс.

Я еще не принял решение, оставить 27% на ближайшие полтора года для эмитента ВВВ или подать на оферту и переложиться в более доходный инструмент. Посмотрю на новые котировки бумаги. Время до 4го декабря еще есть.

Авто-репост. Читать в блоге >>>  Облигации Роделен на размещении

Облигации Роделен на размещенииПривет всем любителям высокодоходных облигаций, по которым можно получать купонные выплаты хоть каждый месяц. Сегодня на обзоре как раз такой эмитент — лизинговая компания Роделен и их 4 выпуск. Давайте разбираться вместе.

Начну с того, что для опытного инвестора компания не новая, уже выпустила 3 выпуска облигаций, которые можно купить на Московской бирже за 97,5-99% от номинала. История купонных выплат положительная, но так всегда бывает до первого факапа, который, я надеюсь, с данной компанией не произойдет.

Роделен – универсальная лизинговая компания, работающая на рынке лизинга с 2007 года с головным офисом в Санкт-Петербурге и предоставляющая в лизинг широкий спектр различных активов: строительная техника и оборудование (21% портфеля), недвижимость (18% портфеля), медицинское оборудование (10% портфеля) и прочее.

🏆Компания занимает 50 место в рейтинге лизинговых компаний и 2 место в рейтинге по лизингу недвижимости. Всего компанией было заключено более 2300 лизинговых договоров (в настоящее время действующих более 600) на более чем 15 млрд. рублей.

Авто-репост. Читать в блоге >>> Облигации Роделен 2Р2 на размещении

Облигации Роделен 2Р2 на размещении

Лизинговая компания Роделен (г. Санкт-Петербург) сегодня начнет сбор заявок на участие в размещении облигаций с погашением через 4 года, купоном-лесенкой с 18% до 15% и амортизацией.

Роделен — компания, основу лизингового портфеля которой составляет недвижимость, грузовой автотранспорт, спецтехнику, производственное оборудование. Посмотрим подробно параметры нового выпуска.

Выпуск: Роделен 2Р2

Рейтинг: ruBBB (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 400 млн. ₽

Старт приема заявок: 8 февраля

Дата погашения: 12 февраля 2028

Купоны: в первый год не выше 18%, второй — 17%, третий — 16%, четвертый — 15%

Периодичность выплат: ежемесячные

Амортизация: да, по 5% от номинала в дату окончания 29-48 купонов

Оферта: нет

Показатели и цифры компании

— основана в 2007 году;

— 50 место в рэнкинге лизинговых компаний;

— 386 заключённых договоров в 2023 году (+78% г/г);

— 601 действующий договор;

— средний чек заключённых договоров 9,8 млн.р со средним сроком 36 месяцев;

— остаток лизинговых платежей к получению 5,35 млрд.р (+93%);

Авто-репост. Читать в блоге >>> Размещение облигаций ЛК Роделен

Размещение облигаций ЛК Роделен

Общая информация

Ставка купона: 1-12 купоны 18%, с 13 по 24 купоны 17%, с 25 по 36 купоны 16%, с 37 по 48 купоны 15%

Срок обращения: 4 года

Купонный период: 12 раз в год

Рейтинг: BBB

Объём размещения: 500 млн. рублей

Амортизация: 29-48 купоны амортизация по 5%

Оферта: нет

Сбор поручений: до 8.02

Дата размещения: 13.02Роделен — это лизинговая компания с хорошо диверсифицированным портфелем. Сдают в аренду не только транспорт, но и недвижимость.

По объёмам нового бизнеса, объёму портфеля и прочему компания занимает +- 50-ое место по России, что не является ни плохим, ни хорошим показателем, но если смотреть на рейтинг от агентств, то компанию оценивают как весьма крепкую.

Имеет облигационный долг суммарно 1,25 миллиарда рублей по трём выпускам:

RU000A105M59 на 250 млн. руб. с погашение в 2027

RU000A105SK4 на 250 млн. руб. с погашение в 2028

RU000A107076 на 750 млн. руб. с погашение в 2028Ближайших погашений не предвидится + первые 2 выпуска с амортизацией.

Самый свежий отчёт по РСБУ за 3 квартал 2023:

Авто-репост. Читать в блоге >>>- Свежие облигации: ЛК Роделен 002Р-02. За и против

Лизинговая компания «Роделен» готовится к размещению нового облигационного выпуска 002P-02 с купонами «лесенкой». Давайте-ка внимательно рассмотрим ключевые параметры этой эмиссии и прикинем, стоит ли хапать эти облигации в наш портфель разумного инвестора.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только — рассказывал, как я в свое время погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 миллиона рублей и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

🚛А теперь — поехали смотреть на новый выпуск Роделена!

Эмитент: ЛК «Роделен»

АО ЛК «Роделен» — относительно небольшая универсальная лизинговая компания, в портфеле которой преобладает недвижимость. На рынке с 2007 года. Клиентами компании являются преимущественно представители малого и среднего бизнеса.

Авто-репост. Читать в блоге >>> - ЛК "Роделен" 8 февраля проведет сбор заявок на бонды объемом 500 млн.рублей

АО ЛК «Роделен» — небольшая универсальная лизинговая компания, в портфеле которой преобладает недвижимость. Клиентами компании являются преимущественно представители МСБ. Головной офис находится в г. Санкт-Петербурге.

Сбор заявок 8 февраля

(Размещение 13 февраля)

- Наименование: Роделен-002P-02

- Рейтинг: ВВВ (Эксперт РА, прогноз «Стабильный»)

- Купон: (ежемесячный)

- 18% 1-12 купон

- 17% 13-24 купон

- 16% 25-36 купон

- 15% 37-48 купон

- Срок обращения: 4 года

- Объем: 500 млн.₽

- Амортизация: да (29-48 купон по 5%)

- Оферта: нет

- Номинал: 1000 рублей

- Организатор: Газпромбанк

Вся свежая информация по новым выпускам у меня в телеграмм канале.

Авто-репост. Читать в блоге >>> - Роделен: новый выпуск облигаций. Иск на 700 миллионов – насколько это опасно?

- BBB+ от Эксперт РА 13.10.23

- купон 18>17>16>15% (ежемесячный, лесенка с шагом 1 год, YTM~18,1%)

- 4 года, объем 500 млн. Сбор 08.02.2024

🔹53 место по портфелю и 50 по новому бизнесу по итогам 9м’23 в рэнкинге Эксперт РА

Годовой отчет до размещения мы вряд ли увидим, а вот сама компания уже успела назвать 2023 «самым успешным в истории». В РСБУ за 3 квартал – и правда, типичная картина хорошо растущего лизинга: резко прибавляет по выручке с прибылью, соразмерно увеличивается долговая нагрузка. Текущий портфель Роделена Эксперт оценивает в 4 млрд. – это уже выше планов самой компании (3,5 млрд. по итогам 2023)

✅С обслуживанием долга проблем нет, полностью и с запасом перекрывается текущими и ожидаемым лизинговыми платежами. Кроме того, у Роделена есть страховка в виде невыбранных кредитных линий. Сами долги почти целиком длинные, по бондам ближайшее погашение – оферта по выпуску RU000A105M59 на 250 млн. в конце 2024 года.

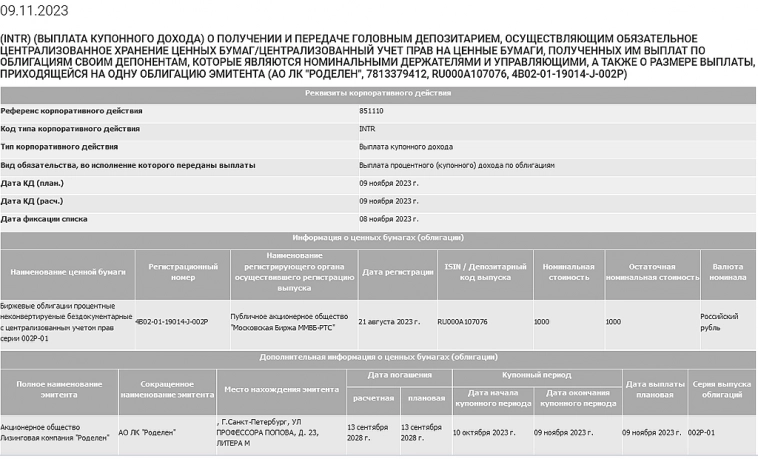

Авто-репост. Читать в блоге >>> а почему не приходят купоны за 9 ноября???

Stanislav, если вы про Роделен2P1, то спросите своего брокера, эмитент свои обязанности выполнил:

но, возможно нужно просто немного подождать…

- Дайджест по рейтинговым действиям в высокодоходном сегменте за прошлую неделю (Роделен)

")

🟢 АО ЛК «Роделен»

«Эксперт РА» подтвердил кредитный рейтинг на уровне ruBВBАО ЛК «Роделен» — небольшая универсальная лизинговая компания, в портфеле которой преобладает недвижимость. Клиентами компании являются преимущественно представители МСБ.

По итогам 1пг2023 компания, согласно данным исследования «Эксперт РА», занимает 50-е место в рэнкинге по объему нового бизнеса и 54-е место по объему лизингового портфеля

Диверсификация портфеля по поставщикам лизингового имущества находится на комфортном уровне: доля крупнейшего поставщика в портфеле составила около 5,5%, доля 10 крупнейших поставщиков – 19%.

В отношении лизингодателя подан крупный иск в рамках банкротства АО «Банк Воронеж», что может оказать давление на капитальную позицию компании. Агентство принимает во внимание предоставление финансовой гарантии от акционеров компании на случай негативного развития событий по данному судебному процессу, что нивелирует потенциальные риски.

Авто-репост. Читать в блоге >>>  Роделен

РоделенВедущий: Илья Винокуров (член Совета АВО)

В гостях: Денис Левицкий — бенефициар и генеральный директор компании Акционерное общество ЛК «Роделен» АО ЛК «Роделен» — универсальная лизинговая компания из Санкт-Петербурга.

18 октября 2022 г. Рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности АО ЛК «Роделен» до уровня ruBВB. По рейтингу установлен стабильный прогноз.Эфир с лизинговой компанией «Роделен»

Авто-репост. Читать в блоге >>>

– разбор перед размещением")

")