SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Smoketrader

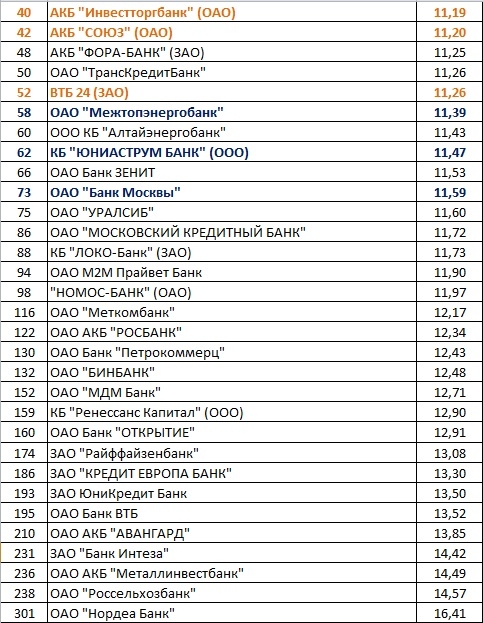

Банки: Новый рейтинг (достаточность капитала)

- 17 октября 2011, 14:33

- |

Как говориться — «дождались»...

Как и было анонсировано ранее — сегодня появилась отчетность на сайте ЦБР и теперь можно сделать «консолидированную» таблицу по российским банкам:

Первая таблица — 30 «аутсайдеров», которые приближаются к «пороговому» нарушению норматива Н1 — не ниже 10%.

Санкции: предписание, ограничение (на вклады, валютные), отзыв...

Из «практики» если банку запрещают (ограничивают) электронные платежи — через месяц — отзыв лицензии...

Новый рейтиг выглядит достаточно удручающе, хоть часть «прошлых» нарушителей и вышла из списка — но при этом, более-менее «именитые» банки — остались и еще добавились новые… а-ля «Пробизнес» и «Собинбанк»… «Мособл» несколько «поднялся» выйдя из 15 первых...

Справочно — середнячки, среди известных банков:

Как и было анонсировано ранее — сегодня появилась отчетность на сайте ЦБР и теперь можно сделать «консолидированную» таблицу по российским банкам:

Первая таблица — 30 «аутсайдеров», которые приближаются к «пороговому» нарушению норматива Н1 — не ниже 10%.

Санкции: предписание, ограничение (на вклады, валютные), отзыв...

Из «практики» если банку запрещают (ограничивают) электронные платежи — через месяц — отзыв лицензии...

Новый рейтиг выглядит достаточно удручающе, хоть часть «прошлых» нарушителей и вышла из списка — но при этом, более-менее «именитые» банки — остались и еще добавились новые… а-ля «Пробизнес» и «Собинбанк»… «Мособл» несколько «поднялся» выйдя из 15 первых...

Справочно — середнячки, среди известных банков:

- комментировать

- 664 | ★12

- Комментарии ( 27 )

Обзор рынка ликвидности на 17 октября (обзор ставок)

- 17 октября 2011, 12:57

- |

Сегодня продолжился тренд «набора» профучастниками денег у ЦБР.

Участники «привлекли» чуть более 300 млрд. рублей.

Свопы на доллар пока высоковаты — более 5%.

Курс доллара с утра упал с 30,84 до 30,62 — что оказало некоторую поддержку быкам на РФР… Пока намечается некоторая консолидация по валюте, но можно предположить и продолжение снижения...

Участники «привлекли» чуть более 300 млрд. рублей.

Свопы на доллар пока высоковаты — более 5%.

Курс доллара с утра упал с 30,84 до 30,62 — что оказало некоторую поддержку быкам на РФР… Пока намечается некоторая консолидация по валюте, но можно предположить и продолжение снижения...

Я по dayly затрендел... (по мотивам поста Тимофея Мартынова)

- 15 октября 2011, 11:45

- |

Я по dayly затрендел

Хорошо катилось

Weekly по башке огрел

Эквити – накрылось…

(народное)

Все прекрасно знают 2 основных «лагеря» на рынке: бычки и медведики. Одни получают профит на растущем тренде, другие на падающем. Одни оптимисты, другие пессимисты. А поскольку – рыночный цикл состоит из 4 составляющих – то у этих 2-х групп есть: 1 время заработка (тренд в их сторону), 1 время «слива» (тренд в другую) и 2 времени «колбасни» (это «пик» и «дно») — тут возможен как заработок, так и «лось» для обеих групп.

Обе группы в основном «маниакальны» в своих «пристрастиях». Т.е. «пофиг на все» надо «лонгить» говорят быки и тоже говорят медведи и «шортят»… Кто-то угадывает… Я даже среди «профи» видел убежденных «медведов», которые летом 2009 и 2010 пытались «шортить» рынок (ГП и Сбер в частности) причем убежденно так… летом 2009 «шортили» Сбер от 20 руб. до 60, на 55 еще довносили и «сливали» по 70… Ну и «убежденные быки» были «вынесены на гриль» в 2008.

( Читать дальше )

Хорошо катилось

Weekly по башке огрел

Эквити – накрылось…

(народное)

Все прекрасно знают 2 основных «лагеря» на рынке: бычки и медведики. Одни получают профит на растущем тренде, другие на падающем. Одни оптимисты, другие пессимисты. А поскольку – рыночный цикл состоит из 4 составляющих – то у этих 2-х групп есть: 1 время заработка (тренд в их сторону), 1 время «слива» (тренд в другую) и 2 времени «колбасни» (это «пик» и «дно») — тут возможен как заработок, так и «лось» для обеих групп.

Обе группы в основном «маниакальны» в своих «пристрастиях». Т.е. «пофиг на все» надо «лонгить» говорят быки и тоже говорят медведи и «шортят»… Кто-то угадывает… Я даже среди «профи» видел убежденных «медведов», которые летом 2009 и 2010 пытались «шортить» рынок (ГП и Сбер в частности) причем убежденно так… летом 2009 «шортили» Сбер от 20 руб. до 60, на 55 еще довносили и «сливали» по 70… Ну и «убежденные быки» были «вынесены на гриль» в 2008.

( Читать дальше )

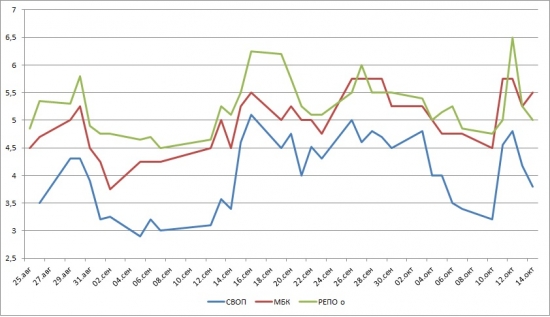

Недельный обзор динамики рынка ликвидности (обзор + графики)

- 14 октября 2011, 12:34

- |

TGTF!!!

Как обычно по пятницам я «свожу» воедино все свои недельные данные по ставкам, валюте и соотношением между ними и «вывешиваю» для Вас:

Недельная динамика ставок:

Динамика прошлой недели (снижение ставок) продолжилась в перый день текущей, однако, уже на следующий день начался рост и в среду утром рынок достиг локальной вершины — РЕПО в овер «брали» по 6,5%, а своп был 4,8% (по свопу пока максимум за октябрь — в сентябре максимум был 5,1%).

На текущий момент времени участники рынка несколько «успокоились» и ставки пошли на снижение. Недельное РЕПО лонгируется по 6%.

Хотя на рынке МБК сегодня ощущается нехватка денег — в октябре обычно платят по корпоративным долгам (а значит надо им купить валюту => ЦБ снижает курс корзины). Как Вы видите МБК несколько подороже РЕПО.

( Читать дальше )

Как обычно по пятницам я «свожу» воедино все свои недельные данные по ставкам, валюте и соотношением между ними и «вывешиваю» для Вас:

Недельная динамика ставок:

Динамика прошлой недели (снижение ставок) продолжилась в перый день текущей, однако, уже на следующий день начался рост и в среду утром рынок достиг локальной вершины — РЕПО в овер «брали» по 6,5%, а своп был 4,8% (по свопу пока максимум за октябрь — в сентябре максимум был 5,1%).

На текущий момент времени участники рынка несколько «успокоились» и ставки пошли на снижение. Недельное РЕПО лонгируется по 6%.

Хотя на рынке МБК сегодня ощущается нехватка денег — в октябре обычно платят по корпоративным долгам (а значит надо им купить валюту => ЦБ снижает курс корзины). Как Вы видите МБК несколько подороже РЕПО.

( Читать дальше )

«ОчУмелые ручки» (делаем РЕПО с контрагентом)

- 13 октября 2011, 12:36

- |

Как я говорил уже ранее — плечевые сделки (маржинальные) зачастую исполняются (фактически, являются) сделками РЕПО...

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

( Читать дальше )

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

- Брокер должен открыть Вам возможность совершения сделок в разделе РПС (режим переговорных сделок)

- Сумма сделки «желательно» (хотя как найдете по контрагенту) не менее 1 млн., лучше 5-30 млн.

- Найти контрагента и совершить с ним сделку

( Читать дальше )

Обзор рынка ликвидности на 13 октября (обзор ставок)

- 13 октября 2011, 11:56

- |

ЦБ «снижает» бивалютку — евро и доллар оба снижаются...

Евра «тестит» 42,95...

Бакс — пытается уйти ниже 31,1 => а может сегодня и «пройти» 31 сверху-вниз… и продолжить движение к «целевому» уровню ЦБ на 30 рублях.

Своп утренний 4,18%, сейчас несколько повысился...

РЕПО с МБК сравнялось, некоторые контрагенты с утра уже «заключаются»...

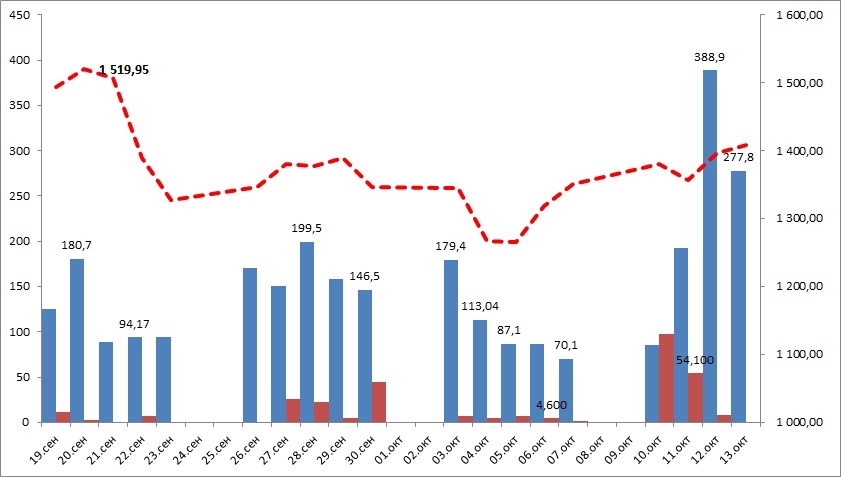

Из предложенный 400 млрд. ЦБР — участники аукциона «выбрали» 277,8 млрд.

Растущий тренд на РФР может быть продолжен… однако, на 12:45 рост сменился снижением — «фонды»… Евро на ммвб продолжает «пробивать пол» — 42,86… Доллар — что естественно (корреляция с РФР) — растет от 31,1 до 31,2...

Евра «тестит» 42,95...

Бакс — пытается уйти ниже 31,1 => а может сегодня и «пройти» 31 сверху-вниз… и продолжить движение к «целевому» уровню ЦБ на 30 рублях.

Своп утренний 4,18%, сейчас несколько повысился...

РЕПО с МБК сравнялось, некоторые контрагенты с утра уже «заключаются»...

Из предложенный 400 млрд. ЦБР — участники аукциона «выбрали» 277,8 млрд.

Растущий тренд на РФР может быть продолжен… однако, на 12:45 рост сменился снижением — «фонды»… Евро на ммвб продолжает «пробивать пол» — 42,86… Доллар — что естественно (корреляция с РФР) — растет от 31,1 до 31,2...

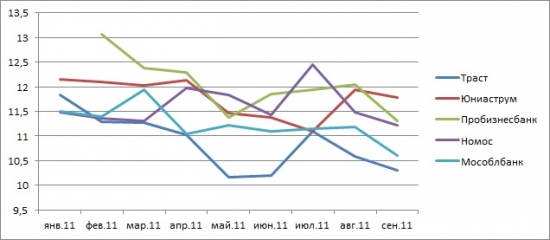

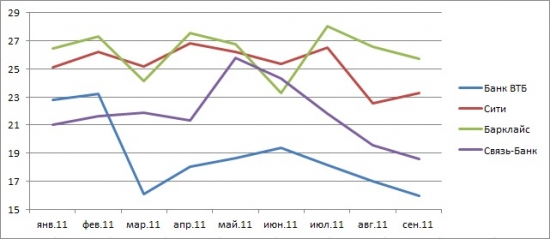

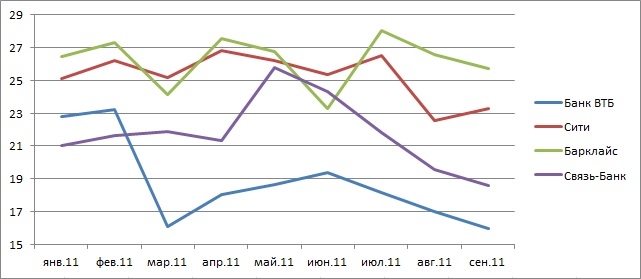

Банки: График по нормативу Н1 за 2011 год (динамика изменения норматива).

- 12 октября 2011, 16:07

- |

В предыдущих темах мы рассмотрели несколько показателей по банковским нормативам, надеюсь Вы разобрались в них)))

Теперь, переходя от слов к делу — рассмотрим динамику норматива Н1 по нескольким банкам. Представленые банки условно поделены на 3 группы:

1. Аутсайдеры — у которых Н1 приближается к «порогу» 10%.

2. «Середнячки». Сюда, как ни странно, попал Сбербанк — при этом «гигант» держится «особняком» на более-менее высоких позициях. Банк Москвы изначально показывавший положительную динамику сейчас «стремится» в группу аутсайдеров, где вполне может «разделить место на полу» с Трастом и Мособлбанком...

3. «Лидеры». Весьма «хорошо» выглядят западные «дочки» Сити и Барклайс. Также позитивен Связь-Банк. Банк ВТБ сейчас «стремится» в группу к «середнячкам»...

Теперь, переходя от слов к делу — рассмотрим динамику норматива Н1 по нескольким банкам. Представленые банки условно поделены на 3 группы:

1. Аутсайдеры — у которых Н1 приближается к «порогу» 10%.

2. «Середнячки». Сюда, как ни странно, попал Сбербанк — при этом «гигант» держится «особняком» на более-менее высоких позициях. Банк Москвы изначально показывавший положительную динамику сейчас «стремится» в группу аутсайдеров, где вполне может «разделить место на полу» с Трастом и Мособлбанком...

3. «Лидеры». Весьма «хорошо» выглядят западные «дочки» Сити и Барклайс. Также позитивен Связь-Банк. Банк ВТБ сейчас «стремится» в группу к «середнячкам»...

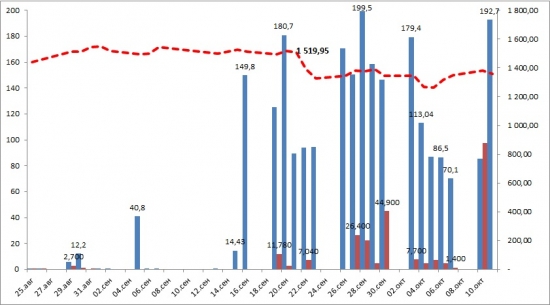

Обзор рынка ликвидности на 12 октября (обзор ставок, утренняя ситуация)

- 12 октября 2011, 11:16

- |

Рынок аккумулирует средства:

Ставки на РЕПО на утро 6,5%. МБК — первый круг — 5,5%. Своп — 5%.

На валютке с утра повторяется «сценарий» вчерашнего дня: рынок упал, уперся в «поддержку» на 42,85 по евре и 31,4 по баксу… — возможен отыгрыш вверх (как вчера), спрэды узкие.

ЦБ объявил, что «готов» раздать 400 млрд. — посмотрим сколько будет «взято»...

----------------------------------------------------------------------------------------

В итоге — на первом аукционе рынок «разобрал» рекордную сумму — 388,9 млрд. почти «выбрав» предложенный лимит. Возможно, что завтра будет предложено еще больше...

В валютной секции — доллар «просадили» к 31,25 — заявления Улюкаева про доллар 30 — становятся менее «призрачными»… Евра подросла к 43...

Пошли покупки в «фонде», есть «подозрение» — что многие «привлекли» деньги для размещения в акциях. Сейчас по индексам можно ожидать движения вверх порядка 7-10%, а значит привлекая у ЦБ под 5,3% можно неплохо «заработать»…

( Читать дальше )

Ставки на РЕПО на утро 6,5%. МБК — первый круг — 5,5%. Своп — 5%.

На валютке с утра повторяется «сценарий» вчерашнего дня: рынок упал, уперся в «поддержку» на 42,85 по евре и 31,4 по баксу… — возможен отыгрыш вверх (как вчера), спрэды узкие.

ЦБ объявил, что «готов» раздать 400 млрд. — посмотрим сколько будет «взято»...

----------------------------------------------------------------------------------------

В итоге — на первом аукционе рынок «разобрал» рекордную сумму — 388,9 млрд. почти «выбрав» предложенный лимит. Возможно, что завтра будет предложено еще больше...

В валютной секции — доллар «просадили» к 31,25 — заявления Улюкаева про доллар 30 — становятся менее «призрачными»… Евра подросла к 43...

Пошли покупки в «фонде», есть «подозрение» — что многие «привлекли» деньги для размещения в акциях. Сейчас по индексам можно ожидать движения вверх порядка 7-10%, а значит привлекая у ЦБ под 5,3% можно неплохо «заработать»…

( Читать дальше )

Обзор рынка ликвидности на 11 октября (обзор ставок)

- 11 октября 2011, 13:13

- |

Как Вы помните «набор» денег начался еще вчера во второй половине дня => на втором аукционе «разобрали» более 90 млрд.

Сегодня «тенденция» продолжилась — на 1-м взяли достаточно большой объем, есть вероятность, что участники закупаются долларом ибо с утра его несколько «засадили» вниз. Утром средний своп (то что я показывал на встрече 8 октября) — 3,96%, а к «обеду» подросли к 4,56%.

МБК — первый круг 5 на 5,25%, второй 5,25 на 5,75%.

Ставки по РЕПО немного подрастают...

Рынок несколько «нервозен», нет четкой динамики не в фонде ни в валютке...

UP^:

Прошел аукцион по недельному РЕПО (7 дней) — взяли 78 млрд. ставка 5,27%

!!! UP^^:

Ставки на МБК выросли до:

Первый круг 5,5-6%

Второй круг 5,75-6,5%

Оборот на USDRUB_TOM — 5,6 млрд…

Из них около 1 млрд. «слил» наш «доблестный» ЦБ)))

Второй аукцион «раздал» 54,1 млрд., что меньше чем вчера вечером..

Сегодня «тенденция» продолжилась — на 1-м взяли достаточно большой объем, есть вероятность, что участники закупаются долларом ибо с утра его несколько «засадили» вниз. Утром средний своп (то что я показывал на встрече 8 октября) — 3,96%, а к «обеду» подросли к 4,56%.

МБК — первый круг 5 на 5,25%, второй 5,25 на 5,75%.

Ставки по РЕПО немного подрастают...

Рынок несколько «нервозен», нет четкой динамики не в фонде ни в валютке...

UP^:

Прошел аукцион по недельному РЕПО (7 дней) — взяли 78 млрд. ставка 5,27%

!!! UP^^:

Ставки на МБК выросли до:

Первый круг 5,5-6%

Второй круг 5,75-6,5%

Оборот на USDRUB_TOM — 5,6 млрд…

Из них около 1 млрд. «слил» наш «доблестный» ЦБ)))

Второй аукцион «раздал» 54,1 млрд., что меньше чем вчера вечером..

Финансовый ликбез (Банковские нормативы - Н2, Н3, Н4. Ликвидность активов)

- 11 октября 2011, 12:48

- |

Как я вижу банковская тема практически не освещается, а интерес присутствует, поэтому продолжаю Вас знакомить с банковскими нормативами и непосредственно с данными по банкам.

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

теги блога Smoketrader

- CNYRUB

- Currency

- DELTA

- EURRUB_TOM

- FAQ

- MOEX

- smoketrader

- smoketrader.ru

- swap

- USDRUB_TOM

- акции

- анализ

- анализ баланса

- анализ отчетности

- аукцион РЕПО ЦБР

- аукционы РЕПО ЦБР

- банк

- банки

- банки ru

- банковские гарантии

- Биржа

- брокеры

- валюта

- валюта ММВБ

- валютный рынок

- валютный рынок РФ

- втб

- газпром

- денежная ликвидность

- денежный вторник

- денежный рынок

- депозит

- Депозит с ЦК

- Депозиты

- дефицит ликвидности

- инфляция

- казначейство

- ключевая ставка

- ключевая ставка ЦБ РФ

- Комитет по РЕПО Московской Биржи

- конференция

- корпоративное казначейство

- корпорации

- кривая доходности

- кэрри трейд

- ликбез

- ликвидность

- ликвидность банков

- ликвидность в России

- МБК

- междилерское РЕПО

- ммва

- ММВБ

- ММВБ валюта

- ММВБ-РТС

- мнение

- мнение по рынку

- Московская биржа

- недельное РЕПО

- неисполнения репо

- НКЦ

- нормативы ликвидности

- НРД

- НФА

- облигации

- овернайт

- опрос

- отдых трейдеров

- отчетность

- отчетность банков

- ОФЗ

- оффтоп

- размышления

- РЕПО

- РЕПО с КСУ

- РЕПО с НРД

- РЕПО с ЦК

- риск менеджмент

- риски

- рост ставок

- рубль

- рынок

- рынок ликвидности

- сбербанк

- Своп

- свопы

- семинар

- сигары

- срочный рынок

- ставки

- ставки денежного рынка

- тезисы

- факторы ликвидности

- финансовый ликбез

- форекс

- ФСФР

- ЦБ РФ

- ЦБР

- центральный банк

- Центральный Банк РФ