SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. fondbull

Лукойл расстроил даже пессимистов

- 05 марта 2012, 11:10

- |

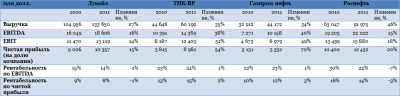

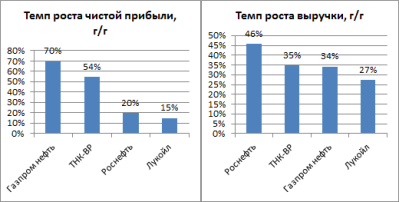

Лукойл опубликовал плохую отчетность за 4-й квартал и 2011 год: она оказалась слабее даже моего пессимистичного прогноза. Я ожидал роста выручки по US GAAP до $136,6 млрд (+30% г/г), EBITDA — до $20 млрд (+27,8% г/г). В относительном выражении темпы роста основных показателей стали худшими среди уже отчитавшихся за год ТНК-ВР,Роснефти и Газпром нефти. Выручка Лукойла выросла всего на 27%, тогда как у Роснефти — на 46%, ТНК-BP и Газпром нефти — на 35% и 34% соответственно.

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

На чистую прибыль повиляло списание $955 млн по Нарьянмарнефтегазу, а в целом потери от снижения стоимости и выбытия активов достигли почти $1,5 млрд. Также отмечу рост прочих расходов в 5 раз, до $229 млн.

При этом Лукойлу в очередной раз не удалось избежать снижения рентабельности, которая уменьшилась до 13,9% по EBITDA (2010: 15%), и до 7,7% по чистой прибыли (2010: 9%). Такие годовые результаты явно неудачны, особенно если учесть рост средней цены на Brent за год на 40% (2011: $111,3 за баррель). Плохой показатель прибыли не оправдывает даже списание $955 млн из-за переоценки Южно-Хыльчуюского месторождения, одного из виновников падения добычи нефти по компании в 2012 году. Без учета этого единовременного убытка, прибыль составила бы $11,3 млрд, рентабельность по чистой прибыли снизилась до 8,5%.

Капитальные затраты выросли на 24% (2011: $8,5 млрд), и в этом году Лукойл собирается потратить еще на 63,5% больше (2012: $13,9 млрд), в 2013-2014 годах на данные цели будет уходить по $17 млрд. Учитывая программу увеличения капитальных расходов, компания в 2012-2014 годах не сможет генерировать высокий свободный денежный поток и дивидендная доходность составит 3,8% (2010: 3,52%). В 4-м квартале свободный денежный поток был отрицательным (-$938 млн), а за весь 2011 год он достиг $4,7 млрд.

Серьезное влияние на стоимость Лукойла окажет презентация долгосрочной стратегии развития компании 14 марта, на которой менеджмент официально сообщит волнующие рынок планы по capex. Я считаю акции Лукойла на сегодняшний день непривлекательными для покупки. Целевая цена по DCF-модели составляет 2018 руб., потенциал — 7,5%, рекомендация — «держать».

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

На чистую прибыль повиляло списание $955 млн по Нарьянмарнефтегазу, а в целом потери от снижения стоимости и выбытия активов достигли почти $1,5 млрд. Также отмечу рост прочих расходов в 5 раз, до $229 млн.

При этом Лукойлу в очередной раз не удалось избежать снижения рентабельности, которая уменьшилась до 13,9% по EBITDA (2010: 15%), и до 7,7% по чистой прибыли (2010: 9%). Такие годовые результаты явно неудачны, особенно если учесть рост средней цены на Brent за год на 40% (2011: $111,3 за баррель). Плохой показатель прибыли не оправдывает даже списание $955 млн из-за переоценки Южно-Хыльчуюского месторождения, одного из виновников падения добычи нефти по компании в 2012 году. Без учета этого единовременного убытка, прибыль составила бы $11,3 млрд, рентабельность по чистой прибыли снизилась до 8,5%.

Капитальные затраты выросли на 24% (2011: $8,5 млрд), и в этом году Лукойл собирается потратить еще на 63,5% больше (2012: $13,9 млрд), в 2013-2014 годах на данные цели будет уходить по $17 млрд. Учитывая программу увеличения капитальных расходов, компания в 2012-2014 годах не сможет генерировать высокий свободный денежный поток и дивидендная доходность составит 3,8% (2010: 3,52%). В 4-м квартале свободный денежный поток был отрицательным (-$938 млн), а за весь 2011 год он достиг $4,7 млрд.

Серьезное влияние на стоимость Лукойла окажет презентация долгосрочной стратегии развития компании 14 марта, на которой менеджмент официально сообщит волнующие рынок планы по capex. Я считаю акции Лукойла на сегодняшний день непривлекательными для покупки. Целевая цена по DCF-модели составляет 2018 руб., потенциал — 7,5%, рекомендация — «держать».

12

Читайте на SMART-LAB:

Совкомбанк МСФО 1 кв. 2026 г. - возможно ли повторение рекорда по чистой прибыли?

Совкомбанк опубликовал финансовые результаты за 1 квартал 2026 года. Чистая прибыль выросла на 57% год к году до 19,7 млрд руб.Рентабельность...

03:31

AUD/JPY: Продавцы забирают инициативу на старте новой недели

Кросс-курс AUD/JPY повторно протестировал область сопротивления на дневном таймфрейме, сформированную между уровнями 113.96 и 114.71, и закрыл...

15:52

теги блога Инвесткафе

- Forex

- IPO

- LKOH

- odva

- rtkm

- Абрау-Дюрсо

- Автоваз

- акции

- анализ

- аналитика

- Армада

- АФК Система

- Банк Возрождение

- Банк ВТБ

- Банк Москвы

- банки

- Башнефть

- валюта

- валюта прогноз

- валюта рекомендации

- вебинар

- вклады

- ВТО

- Вторресурсы

- Вымпелком

- выручка

- газ

- Газпром

- Газпромнефть

- депозиты

- дивиденды

- дивиденды 2012

- доллар

- Евро

- еврозона

- ЕЦБ

- Живой офис

- золото

- инвестидеи

- инвестиции

- инвесткафе

- Интер РАО ЕЭС

- инфляция

- Иркутскэнерго

- ИСКЧ

- Китай

- котировки

- кризис

- КТК

- Лукойл

- Мечел

- модельный портфель

- МТС

- Мультисистема

- Навальный

- нефть

- НЛМК

- НМТП

- Новатэк

- О2ТВ

- обзор рынка

- Облигации

- операционные результаты

- опцион

- отчетность

- оффтоп

- Полюс Золото

- приватизация

- прогноз

- Путин

- РАО ЭС Востока

- Распадская

- РЖД

- рнт

- Роллман

- Роснефть

- Россия

- Ростелеком

- Рубль

- РусГидро

- Сбербанк

- Северсталь

- Соллерс

- статистика

- Сургутнефтегаз

- Татнефть

- ТГК

- технический анализ

- торговля

- Трансконтейнер

- трейдинг

- Украина

- Уралкалий

- Фармсинтез

- Фармстандарт

- Финотдел

- фондовый рынок

- Фундаментальный анализ

- фьючерсы

- Электроэнергетика

В остальном обзор неплохой, но у Лука есть не только нефтяные активы.