SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. krolix

Февраль 2012. Неделя 3.

- 18 февраля 2012, 00:40

- |

Итак, неделя закончилась. Доработал журнал сделок. Собственно сделки в нем второстепенны, важно именно отследить, где мы находимся по каждой акции относительно плана. Создал мани- и риск-менеджмент.

===================

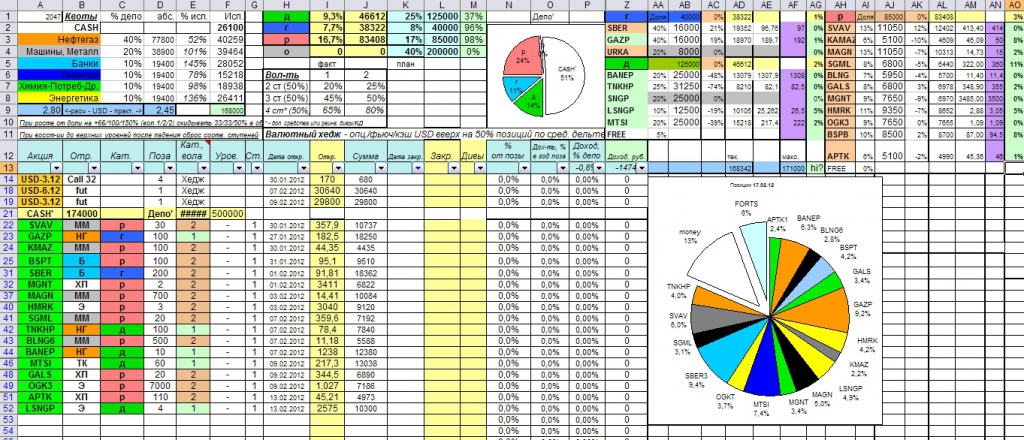

ХЕДЖ

После экспирировавшегося не самым лучшем образом проданного колла на 160 хедж по рынку отсутствует и в будущем не планируется как таковой. Хедж валютный пока в виде фьючей на USD, но есть идея набрать дальних коллов на июнь, разбавив распад путами. У фьюча матожидание отрицательное, если его покупать, а вот у дальних опционов все неоднозначнее, беря во внимание возможные толстые хвосты распределения при нашем не всегда адекватном ЦБ.

===================

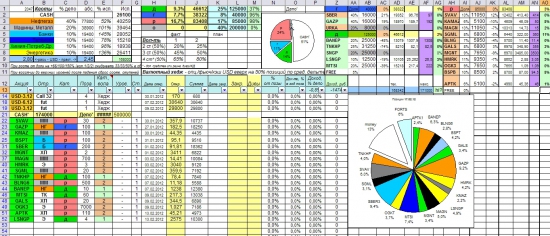

СТРУКТУРА ПОРТФЕЛЯ

Беру за основу портфель стоимостью в 500 т.р., т.к. денежные потоки надо будет встраивать в структуру, и лучше ее создать с запасом, взяв временно в кредит у самого себя, чем перекраивать потом рандомными доливками. Соответственно CASH', которого аж 50% — это кредитный кэш, взятый у самого себя в будущем. Вот такая, блин, шизофреническая футурология =)

Соответственно соотношение для спокойного времени:

— 50% акции:

— 30-40% ликвидные облигации предпочтительно с короткой дюрацией (парковка кэша),

— 10% собственно кэш для фортс и оперативных доливок по акциям.

=======================

ДОЛИВКИ И ФИКСАЦИИ

При растущих акциях добавляем кэш к остальной части портфеля (если он не успеет набежать от купонов, дивов и проч.) При падении доля акций будет уменьшаться. На определенных уровнях пойдет усреднение на 50% от максимума стоимости (это будет реально около 70% тек. стоимости). Ступени усреднения действительны для конкретных акций, зависят от оцениваемой волатильность (2008 год показал, кто как сильно падает) и сбрасываются после достижения вышестоящей ступени.

Усреднения будут по уровням -20/25%, -45/-50%, -65/-80% от текущего пика (считаю, что мы относительно низко, не только беря в расчет 2007, но и помня о 2008 с падениями на маржинах). Опять же, беря в расчет неосвоенный кэш у нерезидентов и УК и то, что многие моделировали 2008 год, падение до 600 пп ММВБ я себе слабо представляю. Но закладываюсь на худшее. Если цена падает камнем ниже нижнего уровня (хотя он и так по рисковым акциям в 5 раз ниже текущих) — ничего не делаем, просто сидим. В принципе, из сильно рисковых и слабо ликвидных у меня только уже знатно просевшие Аптеки и Галс на небольшую долю, поэтому проблема потенциальных банкротств будет актуален только при полном падеже всего и вся, риск конкретных компаний ввиду диверсификации не особо трагичен.

При росте акции на величину от 66 до 150% от текущих, прописанных в таблице, буду фиксировать большую часть прибыли, по ним накопившуюся, дабы не растить пирамиду. Останется только базовая часть на ту же сумму, что сейчас. Кэш или на перспективные новые акции, или в облигации в ожидании лучших худших времен, когда все подешевеет.

======================

Кстати, есть вопрос к следящим за высокодивидентной нефтянкой, в частности, — когда обычно начинается ралли за дивами? У меня такое ощущение, что в этом году с самого начала января, или это так, фальстарт, и еще опустят их?

PS Конкретные уровни усреднения на каждой акции я буду смотреть индивидуально. Расписана система риск-менеджмента, которая дает добро на усреднение только по пересечении определенного уровня, дабы иметь представление о рисках.

===================

ХЕДЖ

После экспирировавшегося не самым лучшем образом проданного колла на 160 хедж по рынку отсутствует и в будущем не планируется как таковой. Хедж валютный пока в виде фьючей на USD, но есть идея набрать дальних коллов на июнь, разбавив распад путами. У фьюча матожидание отрицательное, если его покупать, а вот у дальних опционов все неоднозначнее, беря во внимание возможные толстые хвосты распределения при нашем не всегда адекватном ЦБ.

===================

СТРУКТУРА ПОРТФЕЛЯ

Беру за основу портфель стоимостью в 500 т.р., т.к. денежные потоки надо будет встраивать в структуру, и лучше ее создать с запасом, взяв временно в кредит у самого себя, чем перекраивать потом рандомными доливками. Соответственно CASH', которого аж 50% — это кредитный кэш, взятый у самого себя в будущем. Вот такая, блин, шизофреническая футурология =)

Соответственно соотношение для спокойного времени:

— 50% акции:

- 25% высокодивидентные (ТНКп, СНГп, БашНефть-п, МТС, Ленэнерго). Считаю, что они уже дороговаты (СНГп особенно), поэтому буду тянуть до дивов то, что набрал, или ловить на просадках (от 10% от текущих).

- 8% голубые фишки (цели — повышение корреляции с доходностью индекса и маржинальность для флэш-кредитов… ну и сбер сильная фишка)

- 17% рисковые 2 и 3 эшелон (сейчас их все уже натарил)

— 30-40% ликвидные облигации предпочтительно с короткой дюрацией (парковка кэша),

— 10% собственно кэш для фортс и оперативных доливок по акциям.

=======================

ДОЛИВКИ И ФИКСАЦИИ

При растущих акциях добавляем кэш к остальной части портфеля (если он не успеет набежать от купонов, дивов и проч.) При падении доля акций будет уменьшаться. На определенных уровнях пойдет усреднение на 50% от максимума стоимости (это будет реально около 70% тек. стоимости). Ступени усреднения действительны для конкретных акций, зависят от оцениваемой волатильность (2008 год показал, кто как сильно падает) и сбрасываются после достижения вышестоящей ступени.

Усреднения будут по уровням -20/25%, -45/-50%, -65/-80% от текущего пика (считаю, что мы относительно низко, не только беря в расчет 2007, но и помня о 2008 с падениями на маржинах). Опять же, беря в расчет неосвоенный кэш у нерезидентов и УК и то, что многие моделировали 2008 год, падение до 600 пп ММВБ я себе слабо представляю. Но закладываюсь на худшее. Если цена падает камнем ниже нижнего уровня (хотя он и так по рисковым акциям в 5 раз ниже текущих) — ничего не делаем, просто сидим. В принципе, из сильно рисковых и слабо ликвидных у меня только уже знатно просевшие Аптеки и Галс на небольшую долю, поэтому проблема потенциальных банкротств будет актуален только при полном падеже всего и вся, риск конкретных компаний ввиду диверсификации не особо трагичен.

При росте акции на величину от 66 до 150% от текущих, прописанных в таблице, буду фиксировать большую часть прибыли, по ним накопившуюся, дабы не растить пирамиду. Останется только базовая часть на ту же сумму, что сейчас. Кэш или на перспективные новые акции, или в облигации в ожидании лучших худших времен, когда все подешевеет.

======================

Кстати, есть вопрос к следящим за высокодивидентной нефтянкой, в частности, — когда обычно начинается ралли за дивами? У меня такое ощущение, что в этом году с самого начала января, или это так, фальстарт, и еще опустят их?

PS Конкретные уровни усреднения на каждой акции я буду смотреть индивидуально. Расписана система риск-менеджмента, которая дает добро на усреднение только по пересечении определенного уровня, дабы иметь представление о рисках.

142

Читайте на SMART-LAB:

USD/CAD: статистика и нефть вернули канадцу уверенность

Канадский доллар уверенно укрепился, оттолкнувшись от локального минимума. Росту валюты способствовало сочетание сразу нескольких фундаментальных...

17:21

ОФЗ на скамейке запасных. Сколько продлится пауза Минфина?

Минфин взял паузу. Размещение ОФЗ приостановлено. И пока не известно, как долго это продлится. Ведомство сослалось на необходимость...

16:06

теги блога krolix

- 2012

- Finex ETF

- fRTS

- fSi

- FXRL

- NOKIA

- Q2 2012

- Q3 2012

- QUIK

- Wealth-Lab

- август 2012

- акции

- алготрейдинг

- альфа-директ

- апрель 2012

- аптеки

- байкал

- биткоин

- бкс

- брент

- брокеры

- бычья ловушка

- бюджетирование

- вывод ДС

- вычет НДФЛ

- грааль

- диверсификация

- доллар рубль

- ИИС

- инвестиции

- испания

- история трейдера

- Италия

- итоги

- итоги 2021

- итоги года

- итоги квартала

- итоги месяца

- июль 2012

- июнь 2012

- Как заработать миллион

- КамАЗ

- квик

- коронавирус

- криптовалюта

- курсы

- май 2012

- манименеджмент

- март 2012

- мобильный пост

- на пенсию в 35

- налогооблажение

- налогообложение на рынке ценных бумаг

- неликвид

- нефть

- новичок

- о вечном

- обвал

- облигации

- опрос

- Открытие Брокер

- оффтоп

- паника

- пила

- пифы

- позиции

- Полюс Золото

- портфель

- права

- прогноз

- пропаганда

- рейтинг S&P

- робот

- рынок

- самоизоляция

- сбер

- сбер преф

- сбербанк

- сделка он-лайн

- смартлаб

- спекуляции

- Стастистика

- статисика

- статистика

- тнк-бп

- торги

- торговая система

- торговля

- торговые роботы

- торговые системы

- трединг

- трейдинг

- управление капиталом

- успешный успех

- февраль 2012

- форекс

- фьючерсы

- хедж

- цензура

- юмор

Плюс стратегии в том, что она масштабируемая, и на больших бабках работает абсолютно так же. Минус, как ни странно, — в том же. С капиталом до ляма можно создать что-то гораздо более простое и профитное, но времени на управление этим простым будет уходить много. Как вариант опционы — но там тоже случится планка на фьюче на переломе гаммы в день, когда далеко от компа, а опционы проданы, — и кранты)

1) ликвидов как вижу 24% всего, вы же видите эшелоны выносит даже дохлятину типа росинтера и энергетики, которую к пол мочили, это значит людям ляжку уже бабло жгет, на таких выносах надо бы продавать

2) вы детально стокпикингом занимались каждой акции, чтобы был предмет обсуждения? или примерно по отраслям и лимитам налили эмитентов типа Белона, префов Ленэнерго и энергетики всякой с металлургами?

3)совсем не понял чем не устраивает фьюч как валютный хедж.

1) На самом деле 2-3 эшелона где-то половина от реального портфеля. Да, видел, беспредел последних дней в КамАЗе и Автовазе. Я рассуждал, что нужно статпреимущество. Оно в игре от лонга на величину, которую можно заработать больше, чем от шорта, т.е. от 100% доходности. То, что сейчас выносят по 5-10% мне, по большому счету, параллельно. Я на прошлой неделе ФСК и МРСК слегка спекульнул, но это от скуки. Глобально на спекуляции времени нету. Или я не совсем понял, что вы имеете в виду, под «надо бы продавать»?

2) «детально» — это инсайд нужен?) Металлургов — да, просто на отскок взял. Фундаментал смотрел, там ничего особо хорошего, откровенно говоря, но это реальные заводы (Мечел, ММК) градообразующие. По технике пробивают МА200 вверх наконец-то. Эту область слили в 2011 году во многом спекулятивно (или сдули пузырь — кто как хочет). Дальше падать особо некуда, дно утрамбовали. Префы Ленэнерго смотрел дивиденды последних годов, смотрел график, читал архив новостей.

3) фьюч на РТС дорогой) Если бы торговали лотами стоимостью 10 т.р., то юзал бы, а так позицию не удобно корректировать. Взял и сиди просто) Ну и если им хеджировать всю позицию, то выходит из-за бэквордацию МО -6% в год. Крутовато будет. По баксу фьюч меня устраивает) Просто с коллами на бакс движняк может быть выгоднее поймать сильный. А несильный мне особо не страшен.

2) Я не специалист по эшелонам, но навскидку — Белон. Смысл держать? Мне кажется скорее Магнитку поглотят, чем она выкупит остатки Белона с рынка, да еще по нормальной цене. В ленэнерго преф дивиденды были хорошие только за прошлый год, в этом году в сетях все накрывается. И вообще играть дивидендные вещи — ну максимум до начала марта обычно по срокам. БСП вижу, не буду свое мнение выставлять, но на банки второго эшелона с их показателями вообще бы не подходил. Машиностроение — вообще каждую акцию отдельно анализировать, там все по-разному очень.

3)6% в год дорого, а сколько на покупку баксоколов тратите? и достаточно ли хеджа там, там вообще ошибка отслеживания может быть. никто не мешает акциям валиться, особенно второму эшелону при стабильном курсе.

1) в том-то и дело, что начинают, и не в 2 раза же пока. Всего не проанализируешь. Почему магнитку в 3 раза слили в 2011 (и вообще металлургов в том году до кучи)? Вдруг все резко поняли, что там нет перспектив. Так у Мечела убыток вроде не только что нарисовался. Просто кто-то решил перекинуть бабки на что-то более перспективное. Вообще у меня нет экономического образования, поэтому ориентируюсь тупо на P/BV, ROE и прочие более-менее понятные показатели. Почитываю обзоры с этими показателями. Делаю консенсус по обзорам, думаю сам. Если инсайда нету, то все равно степень неопределенности очень велика. Поэтому если что-то выбрал важно, как ты будешь с этим работать.

2) По БСП пока только префки разгоняют, да. Это диверсификация по банкам. Возможно, с долей переборщил. Но теперь в портфеле, поэтому буду сидеть до 150 хотя бы. А то сомневаться можно до бесконечности. Главное делать, пусть даже и ошибки, но по какой-то логике. А ее я считаю верной.

3) Меньше 6%) Бакс у меня зарплату хеджирует. И я по акциям смотрю вверх. От 2000 ММВБ, возможно, буду смотреть вариант хеджа фРТСом. Вообще условно говоря, если у меня з/п 600 т.р. в год и я хочу купить квартирку в Карловых Варах, то нужно зафиксировать курс зарплаты на ближайшие пару лет. Так что я еще мало трачу. Но не брать же валюты на лям? Ошибка отслеживания может быть, конечно, но никто ведь не мешает 2му эшелону и расти при стоящем баксе) Тут как получится) И я не верю в плавную девальвацию, поэтому коллы — хорошая страховка от нашего ЦБ.

Ладно, доброй ночи!

www.2stocks.ru/main/invest/stocks/info/dividends?isid=106

ну и в прошлом… да, прижали с ограничением роста тарифов их, но и дисконт уже двухкратный почти с тех пор (в мае об этом объявили).