SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. krolix |Февраль 2012. Неделя 3.

- 18 февраля 2012, 00:40

- |

Итак, неделя закончилась. Доработал журнал сделок. Собственно сделки в нем второстепенны, важно именно отследить, где мы находимся по каждой акции относительно плана. Создал мани- и риск-менеджмент.

===================

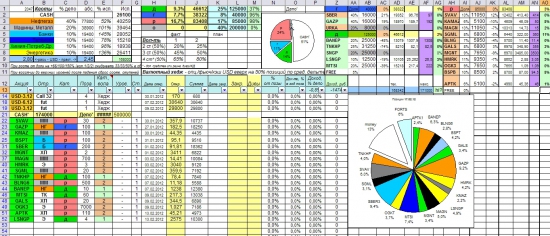

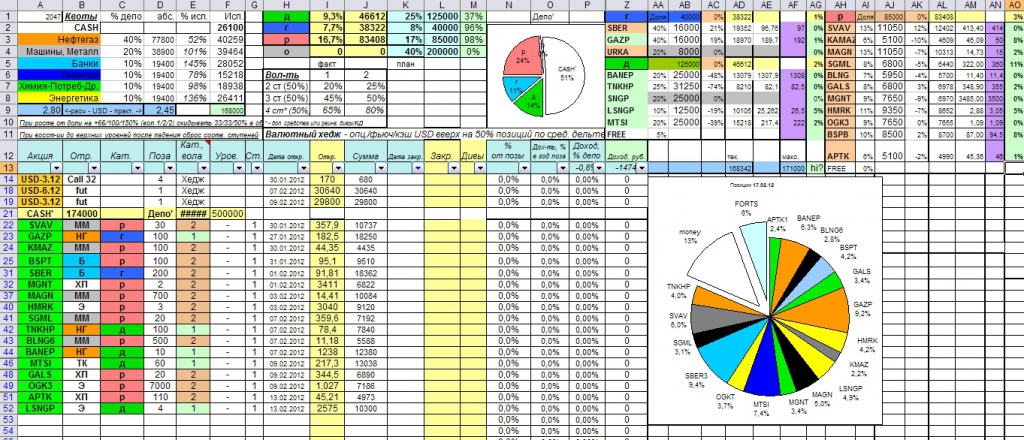

ХЕДЖ

После экспирировавшегося не самым лучшем образом проданного колла на 160 хедж по рынку отсутствует и в будущем не планируется как таковой. Хедж валютный пока в виде фьючей на USD, но есть идея набрать дальних коллов на июнь, разбавив распад путами. У фьюча матожидание отрицательное, если его покупать, а вот у дальних опционов все неоднозначнее, беря во внимание возможные толстые хвосты распределения при нашем не всегда адекватном ЦБ.

===================

СТРУКТУРА ПОРТФЕЛЯ

Беру за основу портфель стоимостью в 500 т.р., т.к. денежные потоки надо будет встраивать в структуру, и лучше ее создать с запасом, взяв временно в кредит у самого себя, чем перекраивать потом рандомными доливками. Соответственно CASH', которого аж 50% — это кредитный кэш, взятый у самого себя в будущем. Вот такая, блин, шизофреническая футурология =)

( Читать дальше )

===================

ХЕДЖ

После экспирировавшегося не самым лучшем образом проданного колла на 160 хедж по рынку отсутствует и в будущем не планируется как таковой. Хедж валютный пока в виде фьючей на USD, но есть идея набрать дальних коллов на июнь, разбавив распад путами. У фьюча матожидание отрицательное, если его покупать, а вот у дальних опционов все неоднозначнее, беря во внимание возможные толстые хвосты распределения при нашем не всегда адекватном ЦБ.

===================

СТРУКТУРА ПОРТФЕЛЯ

Беру за основу портфель стоимостью в 500 т.р., т.к. денежные потоки надо будет встраивать в структуру, и лучше ее создать с запасом, взяв временно в кредит у самого себя, чем перекраивать потом рандомными доливками. Соответственно CASH', которого аж 50% — это кредитный кэш, взятый у самого себя в будущем. Вот такая, блин, шизофреническая футурология =)

( Читать дальше )

- комментировать

- Комментарии ( 12 )

Блог им. krolix |Февраль 2012. Неделя 2.

- 11 февраля 2012, 01:19

- |

Отредактировать старый пост не дали, впрочем, тут объем текста такой, что лучше создать новый. Особого опыта в портфельном инвестировании нету, так что набиваю шишки потихоньку :)

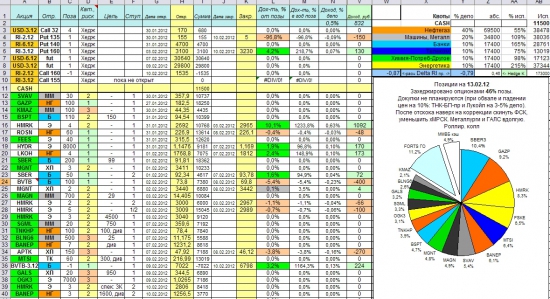

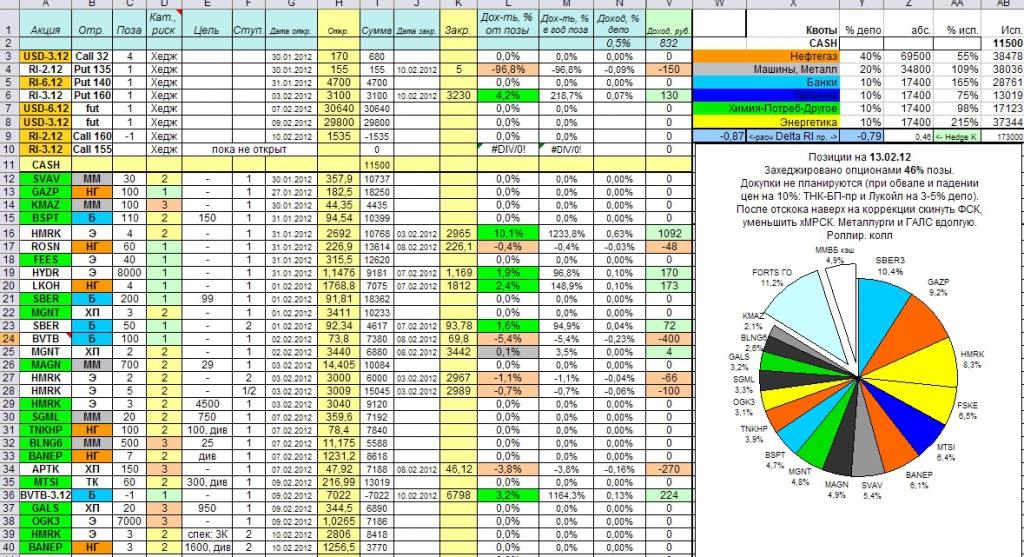

Довольно полезная и плодотворная неделя. Тем, что был и конец роста, и пила, и сливчик вниз. Справедливости ради последний рост на ММВБ был довольно вялый, фРТС попер в основном на рубле. Соответственно на этой неделе, ввиду коррекции на ММВБ, депозит несущественно уменьшился. Потом с зарплаты была довнесена сумма (порядка 25% от размера счета).

Февраль я закрываю для себя (считаю по 2му месяцу экспирации опционов). Прибыль конца декабря отдал в рынок. Что не важно, на самом деле, важнее опыт и новые идеи. Оттестировал за этот месяц на истории всевозможные раздвижки от Г+Л+Сб vs RTSS до Г+Л. Ничего путного не нашел. Первая отлично работала до 2011 года, потом начался слив. Пробовал разные алгоритмизуемые варианты — от тупой торговли по уровням до расстояния до МА с учетом дисперсии. Толстые хвосты убивают рано или поздно профит, если торговать на схождение — рвет на всем, просадки большие. Так что для себя данную тему закрыл как бесперспективную. Ловля и чистое зажатие большого спреда между спотом и фьючем с дотягиванием до экспирации, например на Газпроме, можно использовать, но и доходность там 7-9% максимум в год (с учетом дивов).

С учетом того, что бета портфеля будет поболее (точно не считал) индекса ММВБ, спад рынка прошел довольно мягко.

( Читать дальше )

Довольно полезная и плодотворная неделя. Тем, что был и конец роста, и пила, и сливчик вниз. Справедливости ради последний рост на ММВБ был довольно вялый, фРТС попер в основном на рубле. Соответственно на этой неделе, ввиду коррекции на ММВБ, депозит несущественно уменьшился. Потом с зарплаты была довнесена сумма (порядка 25% от размера счета).

Февраль я закрываю для себя (считаю по 2му месяцу экспирации опционов). Прибыль конца декабря отдал в рынок. Что не важно, на самом деле, важнее опыт и новые идеи. Оттестировал за этот месяц на истории всевозможные раздвижки от Г+Л+Сб vs RTSS до Г+Л. Ничего путного не нашел. Первая отлично работала до 2011 года, потом начался слив. Пробовал разные алгоритмизуемые варианты — от тупой торговли по уровням до расстояния до МА с учетом дисперсии. Толстые хвосты убивают рано или поздно профит, если торговать на схождение — рвет на всем, просадки большие. Так что для себя данную тему закрыл как бесперспективную. Ловля и чистое зажатие большого спреда между спотом и фьючем с дотягиванием до экспирации, например на Газпроме, можно использовать, но и доходность там 7-9% максимум в год (с учетом дивов).

С учетом того, что бета портфеля будет поболее (точно не считал) индекса ММВБ, спад рынка прошел довольно мягко.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс