SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexeyPetrushin

Нормализация опционов, усреднение в пространстве прибыли

- 10 июля 2025, 09:11

- |

Есть 4 варианта нормализовать страйки опционов, цель — чтобы К были одинаковы для разных (цен акций, периодов экспирации, волатильностей):

Что лучше — совершенно точный но неверный результат, или приближенный, но в целом верный?

— [точный] F(d2) через IV, получаем точные значения, соответствующие ожиданиям рынка. Интерполяция, очень точно.

— [приближенный и искаженный] Предсказать mu, sigma на момент экспирации, на основе исторических данных, и получить F(d2) через них. Экстраполяция, не точно, и ошибка в концепции, не учитывается форма (ассиметричность, хвосты) распределения.

— [приближенный и ненадежный] Предсказать полное распределения на момент экспирации аналитически SkewStudentT(mu, sigma, skew, freedom), расчитать F(d2) через него. Концепция верная, но это экстраполяция и результат не точный, причем может быть сильно не точным из за ошибок в mu.

— [приближенный и мало полезный] Предсказать полное распределения на момент экспирации эмпирически как численная CDF, расчитать F(d2) через него. Концепция верная, но это экстраполяция и результат не точный, но он не зависит от среднего и других параметров и несколько более надежен чем аналитич формула. Но, с численной CDF сложно работать, нельзя сделать точную подгонку и т.п.

IV дает точный результат соответствующий «мнению рынка в текущий момент», но непонятно насколько адекватно «мнение рынка» описывает будущее. Мне таки хотелось бы получить пусть примерный, но надежный и понятно что означающий результат.

Есть 5 вариант, сделать [приближенный и ненадежный] надежным. Через усреднение в пространстве прибыли (Апостериор, Байесовский подход, Н. Талеб случайность второго порядка), рассматривая параметры распределения как распределения. Это должно сделать прогноз таким же надежным как Эмпирическая CDF, но сохранив удобную аналитическую форму.

П.С.

По неверности IV результата. Неверность можно оценить как абсолютную и относительную. Абсолютная это ошибка в цене конкретного опциона. Относительная — ошибка в сложной позиции как спред. Мне кажется IV очень хорош как относительная мера, для всяких арбитражей где прибыль делается на разнице между двумя и более позициях. И вероятно именно поэтому IV так популярен в фондах, они торгуют именно на этой разнице. Но, что касается абсолютной ошибки, разница цены одного опциона — здесь полагаться на IV («мнение рынка») кажется сомнительно, здесь IV дает непонятный результат.

Что лучше — совершенно точный но неверный результат, или приближенный, но в целом верный?

— [точный] F(d2) через IV, получаем точные значения, соответствующие ожиданиям рынка. Интерполяция, очень точно.

— [приближенный и искаженный] Предсказать mu, sigma на момент экспирации, на основе исторических данных, и получить F(d2) через них. Экстраполяция, не точно, и ошибка в концепции, не учитывается форма (ассиметричность, хвосты) распределения.

— [приближенный и ненадежный] Предсказать полное распределения на момент экспирации аналитически SkewStudentT(mu, sigma, skew, freedom), расчитать F(d2) через него. Концепция верная, но это экстраполяция и результат не точный, причем может быть сильно не точным из за ошибок в mu.

— [приближенный и мало полезный] Предсказать полное распределения на момент экспирации эмпирически как численная CDF, расчитать F(d2) через него. Концепция верная, но это экстраполяция и результат не точный, но он не зависит от среднего и других параметров и несколько более надежен чем аналитич формула. Но, с численной CDF сложно работать, нельзя сделать точную подгонку и т.п.

IV дает точный результат соответствующий «мнению рынка в текущий момент», но непонятно насколько адекватно «мнение рынка» описывает будущее. Мне таки хотелось бы получить пусть примерный, но надежный и понятно что означающий результат.

Есть 5 вариант, сделать [приближенный и ненадежный] надежным. Через усреднение в пространстве прибыли (Апостериор, Байесовский подход, Н. Талеб случайность второго порядка), рассматривая параметры распределения как распределения. Это должно сделать прогноз таким же надежным как Эмпирическая CDF, но сохранив удобную аналитическую форму.

П.С.

По неверности IV результата. Неверность можно оценить как абсолютную и относительную. Абсолютная это ошибка в цене конкретного опциона. Относительная — ошибка в сложной позиции как спред. Мне кажется IV очень хорош как относительная мера, для всяких арбитражей где прибыль делается на разнице между двумя и более позициях. И вероятно именно поэтому IV так популярен в фондах, они торгуют именно на этой разнице. Но, что касается абсолютной ошибки, разница цены одного опциона — здесь полагаться на IV («мнение рынка») кажется сомнительно, здесь IV дает непонятный результат.

390

3 комментария

+1

Ваш 5-й вариант — единственный разумный путь вперед. Он не дает «точного» числа (это и невозможно), но дает правдоподобную и устойчивую оценку риска, явно учитывающую наше фундаментальное незнание. Он превращает недостатки моделей 2-4 (неопределенность параметров) из врага в союзника. Нормализуйте не к единому страйку, а к единой методе учета неопределенности. Это и есть «надежный и понятный» результат.

- 10 июля 2025, 09:35

+1

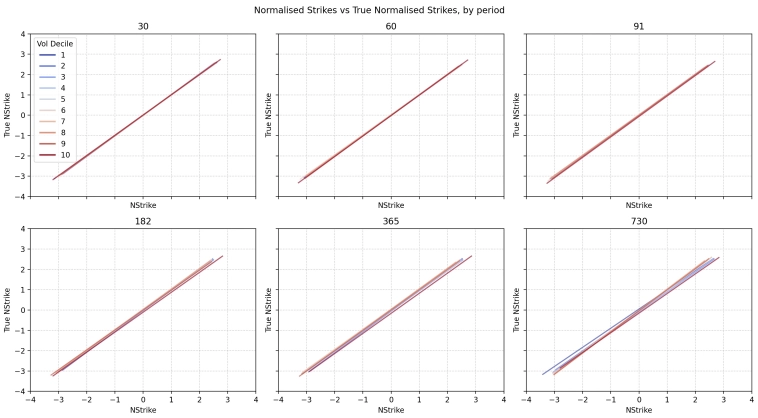

В прошлом посте про нормализацию, не лучший график использовал, так лучше, сравнение нормализованных моделью страйков с нормализованными используя точные эмпирические данные.

- 10 июля 2025, 11:16

Читайте на SMART-LAB:

Финансовые результаты Аэрофлота по РСБУ за 6 месяцев 2026 года

Аэрофлот опубликовал финансовые результаты по РСБУ за 2 квартал и 6 месяцев 2026 года. ✈️ Выручка во 2 квартале увеличилась на 3,3% год к году и...

31 июля 2026, 14:33

Эмитент допустил дефолт: что делать инвесторам в таком случае?

Дефолт по облигациям не всегда означает полную потерю вложений. Даже если эмитент перестал платить купоны или не погасил долг, инвестор...

31 июля 2026, 17:42

теги блога Alex Craft

- amd

- CPI

- GARCH

- Implied Volatility

- java

- Javascript

- Matlab

- mcdonalds

- microsoft

- options

- portfolio

- python

- SV

- swift

- usd

- VAR

- volatility

- акции

- алгоритм

- алготрейдинг

- аналитика

- банки

- Беларусь

- бизнес

- Блэк-Шоулз

- брокеры

- вероятности

- визуализация

- волатильность

- деньги

- доллар

- доллар рубль

- золото

- игра

- ИИ

- иммиграция

- инвестиции

- инвестиции в недвижимость

- инсайдер

- инфляция

- инфляция в России

- инфляция в США

- искусственный интеллект

- исторические данные

- макро

- Мандельброт

- математика

- мобильный пост

- модели

- модель

- монте-карло

- мудрость

- мысли

- Нассим Талеб

- недвижимость

- Нелинейность рынка

- Нефть

- Новости

- оптимальный портфель

- опцион

- опционы

- отчёт

- оффтоп

- парето

- плечи

- портфолио

- премиальные опционы

- прогноз

- программироание

- пут опцион

- работа

- распределение

- Ребалансировка

- ресурсы

- рубль

- рынки

- рынок

- серебро

- спекуляции

- статистика

- страйк

- стратегии

- США

- талеб

- теория вероятностей

- технический анализ

- торговые роботы

- торговые сигналы

- трейдинг

- убытки

- уран

- философия

- форекс

- фракталы

- фундаментал

- фундаментальный анализ

- хэдж

- экономика

- экономика США

- энергия