Информация

Владимир Ш

ЦБ РФ снизил ключевую ставку на 25 базисных пунктов!

- 26 июля 2019, 13:33

- |

ОФЗ 26207(погашение 2027год) с постоянным купоном, еще в декабре 2018 рынок оценивал ниже номинала 98%, сейчас бумага выше 106%, купон годовой 81,28 рубля/ номинал

https://www.cbr.ru/press/pr/?file=26072019_133000Key.htm

( Читать дальше )

- комментировать

- Комментарии ( 30 )

САРАТОВСКИЙ НПЗ -ЧП за 6 месяцев 4,27 млрд!

- 18 июля 2019, 14:12

- |

Идея приносит свои плоды.но уже как то обыденно:

https://smart-lab.ru/blog/409669.php

smart-lab.ru/blog/387442.php

smart-lab.ru/blog/401299.php

smart-lab.ru/blog/400089.php

Прогнозный дивиденд превысил планку 1700 рубля на акцию!

https://www.e-disclosure.ru/portal/files.aspx?id=3707&type=3

Саратовский НПЗ в 1 кв 2019 заработал 2 млрд!

- 22 апреля 2019, 14:29

- |

205 031 600/249 337=822 рубля на акцию! Ждемс отчета за полугодие!

( Читать дальше )

ДИВИДЕНД 1489 рубля на акцию по САРАТОВСКОМУ НПЗ пр

- 28 марта 2019, 09:35

- |

Ждем взлет бумаги! ДД при текущей цене выше 12%

писал еще в ноябре прошлого года,

В этом году радуют Саратовский НПЗ ап, НКНХ ап, Пермьэнергосбыт и осталось дождаться Сургут пр

www.e-disclosure.ru/portal/files.aspx?id=3707&type=3

iis24.ru/saratovski-npz-dividend-mozet-sostavit-12/

https://smart-lab.ru/blog/428451.php

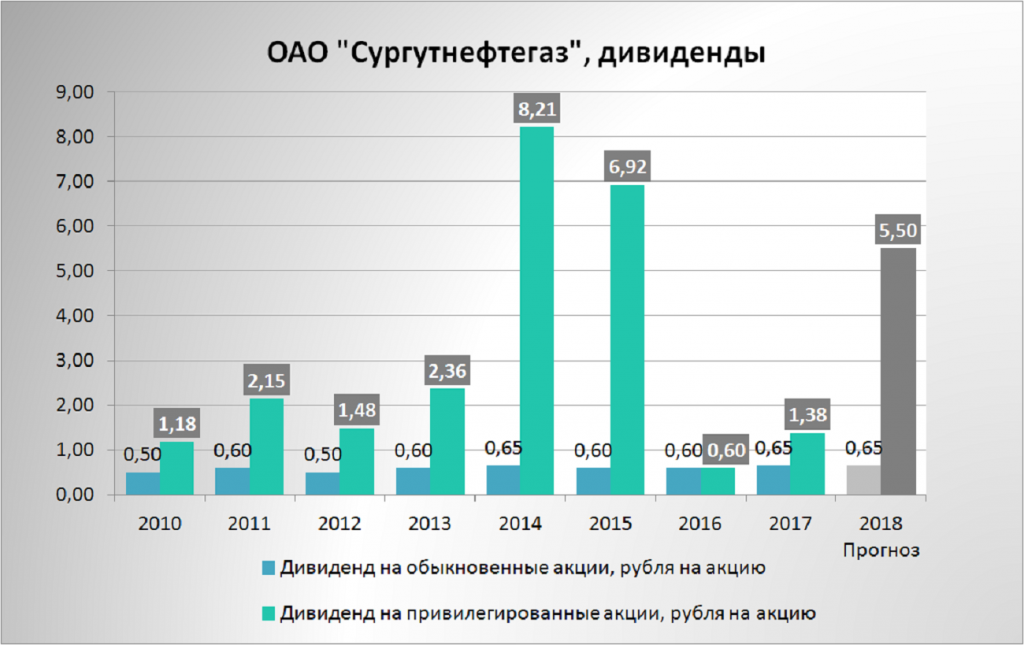

Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?

- 28 августа 2018, 11:07

- |

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

( Читать дальше )

Северсталь, входить ли в отсечку СПЕКУЛЯТИВНО?

- 21 августа 2018, 13:41

- |

Вопрос по краткосрочной торговле простой, входить ли в отсечку под дивиденды( с целью извлечь прибыль в виде дивиденда, который поступит максимум через 15 рабочих дней на счет)? Для полного принятия решения во первых, необходима статистика по закрытию ценовых разрывов. Во вторых, фундаментальная оценка и третье понимание рисков.

СТАТИСТИКА:

В среднем цена акций СеверСталь закрывает ценовой разрыв в среднем за 31 день

Средняя доходность в день при применении такой стратегии составляет 0,27%/ день

Второе, после выхода отчетности мульти стали привлекательны

EV/EBITDA-ниже 5ти лет

Долг/EBITDA-0,05

Р/Е менее 8 лет

Низкие значения коэффициентов помогут бумаге закрыть ценовой будущий разрыв быстро

Риски: предложение Белоусова, вероятность ниже 50%, но кто его знает!

Всем удачной торговли!

Система-Роснефть Новое слушание по апелляциям

- 18 декабря 2017, 11:45

- |

Но уже есть положительные моменты!

«11:09

Суд решил приобщить к делу все дополнительные доказательства как истцов, так и ответчиков.На этом стадия исследования доказательств завершена. Объявляется перерыв на 30 минут.»

«Зато именно мы увеличили капитализацию и вывели «Башнефть» в число лучших нефтяных компаний», — говорит представитель АФК «Система».

«Мы всегда управляли этой компанией как своей и развивали ее».

Читать полностью

regnum.ru/news/economy/2358445.html

Просто купил Алросу, цель обновление максимума текущего года+ дивиденды

- 22 ноября 2017, 14:50

- |

Ждал 70-69, но все как то перестроилось, может и будет возможность!

На самом деле все просто и избито:

Четыре фактора могут толкнуть цену вверх и один поддержать.

Первый, разворот цены на алмазы

Второй, продажа непрофильных газовых активов- спецдивиденды

30 -20 млрд могут принести 4,00-2,90 руб/ на акции, годовые дивиденды в таком случае, могут быть выше, чем по итогам 2016 года

6руб+2,9(4,0)=8,90-10рублей

ДД % 8,9/77,5*100=11,48%-12,90%- это прогнозы пока

Третий, получение страховой выплаты

Четвертый, уменьшение долга

Поддерживать цену могут продажи в канун НГ

Тезисы:

«Добыча алмазов по итогам 9 мес. 2017 года выросла на 6% к аналогичному периоду прошлого года и составила 29,50 млн. карат. По данным компании, рост обеспечен увеличением объемом работ на рассыпных месторождениях и стратегических алмазодобывающих проектах, подземном руднике «Удачный» и трубке «им. Карпинского-1». Годовой план добычи в 39,30 млн. карат, по словам менеджмента компании, АК «Алроса» подтверждает. Продажи алмазов за 9 месяцев 2017 года увеличились на 6% по отношению к аналогичному периоду прошлого года и составили 31,80 млн. карат. Однако, в 3 кв. 2017 года продажи алмазов упали на 10,66% к 3 кв. 2016 года.»

"

( Читать дальше )

Как купить квартиру в кредит, который оплати Ваш "Сосед"?

- 14 ноября 2017, 18:32

- |

Но как оказалось, есть обычный способ купить квартиру дешево( на 40% дешевле как минимум), конечно в регионе! Причина в средней цене за 1 кв метр!

На такую идею меня натолкнули разговоры знакомых, которые достаточно часто говорили о том, что необходимо детей обеспечить стартовым жильем! Решил изложить, может кому то будет полезным.

Основными условиями являются три составляющие: деньги, время и доход который облагается НДФЛ.

Лично использую подобную стратегию под оплату КАСКО и ОСАГО ежегодно!

Тезисы:

"

Для реализации идеи необходимо выполнить два условия и желание.

Условия:

- Наличие годового дохода, который облагается налогом НДФЛ в размере 960 тысяч рублей (400 тысяч на одного члена семьи и 560 тысяч на второго, это чистая з/плата за минусом налога НДФЛ, 41 000 рубля и 29 000 рубля в месяц соответственно). Выполнение данного условия необходимо для получения налоговых льгот.

- Наличие капитала (сбережений) в размере 2 720 000 рублей, выполнение данного условия необходимо для открытия трех брокерских счетов, на два из которых распространяются налоговые льготы.

( Читать дальше )

Одна ночь и три дня в силах толкнуть котировку ММК!

- 10 ноября 2017, 21:30

- |

Просто продаешь свою долю владения в минимальном размере от 1 до 2,5% и ты в претендентах на вступление в индекс MCSI, два зайца в твоих руках!( не совсем так, просто утрировано)

Все это лирика, а суть в отличной, на сей момент, компании-эмитенте-ММК!

Тезисы:

«Показатель EBITDA (скорректированный на результат от продажи пакета акций FMG в 2016 году) по итогам 9 месяцев 2017 года вырос к аналогичному периоду прошлого года на 21,50% и составил 1 440 млн. $. Значение мультипликатора EV/EBITDA составило 4,49, против 3,79 по итогам 2016 года. Несмотря на рост акций ММК, значение мультипликатора EV/EBITDA лучшее в секторе»

«значение мультипликаторов EV/EBITDA значительно ниже сравниваемых компаний и лучшее в секторе,»

«Отрицательное соотношение Net Debt /EBITDA, переход на квартальные выплаты дивидендов поможет увеличить рыночную капитализацию. Дополнительным драйвером роста акций компании может стать пересмотр индекса MCSI Russia, который состоится в ночь с 13 на 14 ноября. Спрос на акции компании ММК будет расти, если акции эмитента будут включены в состав расчета индекса MCSI Russia.»

Держим, кто держит поддерживаю! Просто ждем раскрытия стоимости!

теги блога Владимир Ш

- agro

- FORTS

- Si

- Автоваз

- автоэкспирация

- акции

- Алроса

- АФК Система

- банки

- башнефть

- биржа

- бред

- брокерский счет

- БСП

- бумеранг

- водка

- вопрос

- ВСМПО АВИСМА

- ВТБ

- Газ для Украины

- Газпром

- Газпромнефть

- Греция

- Демура

- Депозиты

- дивиденды

- дивиденды 2016

- дневик

- дневник

- доллар

- золото

- ИИС

- инвестиции

- Индексы

- ипотека

- Иркут-3

- иркутскэнерго

- Итоги

- красноярскэнергосбыт

- КуйбышевАзот

- лензолото

- ликвидность

- ЛСР

- Лукойл

- Магнит

- Матвиенко

- мвф

- МГТС

- МГТС 4 ап

- ММВБ

- ММК

- МосБиржа

- Мостотрест

- мтс

- недвижимость

- Новости

- Обама

- Облигации

- опрос

- опрос онлайн

- опционы

- оффтоп

- Пенсия

- ПИФы

- протек

- Путин

- Разгуляй

- Распадская

- регионы

- Ри

- Россети

- Россия

- РТС

- Русагро

- русал

- санкции

- Саратовский НПЗ

- Саратовский НПЗап

- Северсталь

- система

- спекуляции

- ставки банка

- Сургут пр

- сша

- США - Россия

- сырьё

- торговля

- торговые сигналы

- торговые сигналы

- трейдинг

- Украина

- ФосАгро

- фРТС

- фьючерсы

- ЦБ

- ЦРУ

- экономика России

- Энел Россия

- Южный поток

- юмор