Информация

Новости тг-канал

Новости тг-каналБлог компании УРАЛСИБ Брокер | Банк Санкт-Петербург: позиция по капиталу достаточно комфортная для выплаты дивидендов и выкупа акций

- 19 марта 2019, 12:32

- |

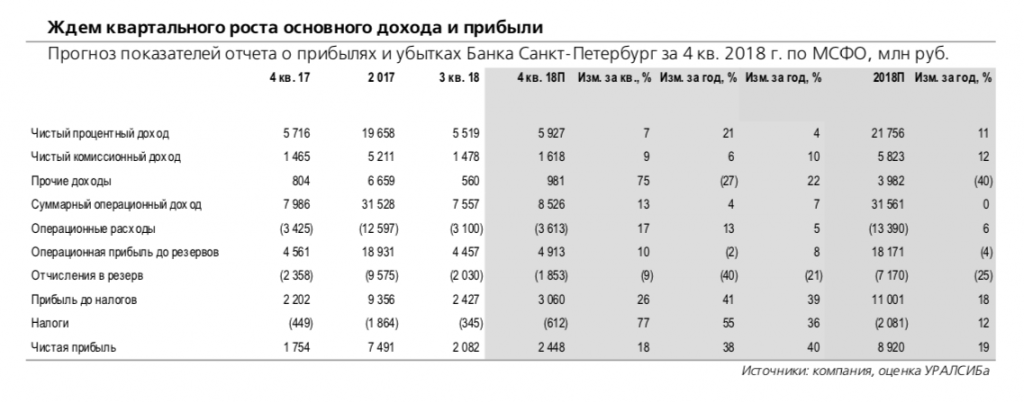

Стоимость риска может оказаться ближе к нижней границе прогнозного диапазона менеджмента. Банк Санкт-Петербург завтра опубликует отчетность за 4 кв. 2018 г. по МСФО. Мы прогнозируем рост чистой прибыли на 18% за квартал (при этом она может остаться чуть ниже локального максимума, достигнутого во 2 кв.), рынок ориентируется на такую же динамику. ROAE может составить 13% в 4 кв. против 11% в 3 кв. и 14% (это также локальный максимум) во 2 кв.Мы полагаем, что банк увеличил ЧПМ на 10 б.п. за квартал до 4% и при этом снизил стоимость риска примерно до 2% (-20 б.п. за квартал), что предполагает годовой показатель, соответствующий нижней границе прогнозного диапазона менеджмента (2–2,2%).

Расходы/Доходы по итогам года может превысить 40%. Чистые комиссии могли замедлить рост год к году с 13% в 3 кв. до 10%, за весь год это предполагает рост на 12% (что соответствует оценкам менеджмента по увеличению показателя более чем на 10%). Коэффициент Расходы/Доход может превысить прогнозируемые менеджментом 40% по итогам года. Наша оценка – 42% как за год, так и за квартал. Рост расходов по итогам года может составить около 6%. Судя по отчетности по РСБУ, квартал не был отмечен активным ростом корпоративных кредитов, несмотря сделанные ранее комментарии менеджмента о более конкурентном, чем прежде, уровне ставок (впрочем, на динамику могли повлиять списания). Однако квартальный рост розничных кредитов мог остаться на уровне около 5%.

дивидендов и выкупа акций" title="Банк Санкт-Петербург: позиция по капиталу достаточно комфортная для выплаты дивидендов и выкупа акций" />

дивидендов и выкупа акций" title="Банк Санкт-Петербург: позиция по капиталу достаточно комфортная для выплаты дивидендов и выкупа акций" />

Запас по капиталу предполагает возможность выкупа акций. Достаточность капитала Н1.1 на 1 февраля составляла 9,3%, учет пока еще не аудированной прибыли за прошлый год, по нашей оценке, добавит банку еще около 120 б.п., то есть с ее учетом коэффициент может составить примерно 10,5%. При этом выплата акционерам 20% чистой прибыли по МСФО будет стоить банку около 35 б.п. достаточности капитала (дивидендная доходность при этом может составить порядка 7%), что, по всей видимости, оставляет запас также для выкупа акций с рынка. Менеджмент ранее подтверждал намерение проводить выкупы дважды в год при превышении показателем Н1.1 уровня 9,75%, и мы полагаем, что возможность для этого у банка будет.

Торгуйте БЕСПЛАТНО с тарифным планом «15 лучших»

С уважением, команда УРАЛСИБ Брокер.

т.: 8 (800) 100-59-00