SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании КИТ Финанс Брокер | 2012 год: время расплаты по долгам

- 30 декабря 2011, 17:22

- |

- КИТ Финанс Брокер

Реальность такова, что до Нового года остался 1 день и праздники в Европе подходят к концу — приближается время расплаты по долгам – I квартал 2012 г.

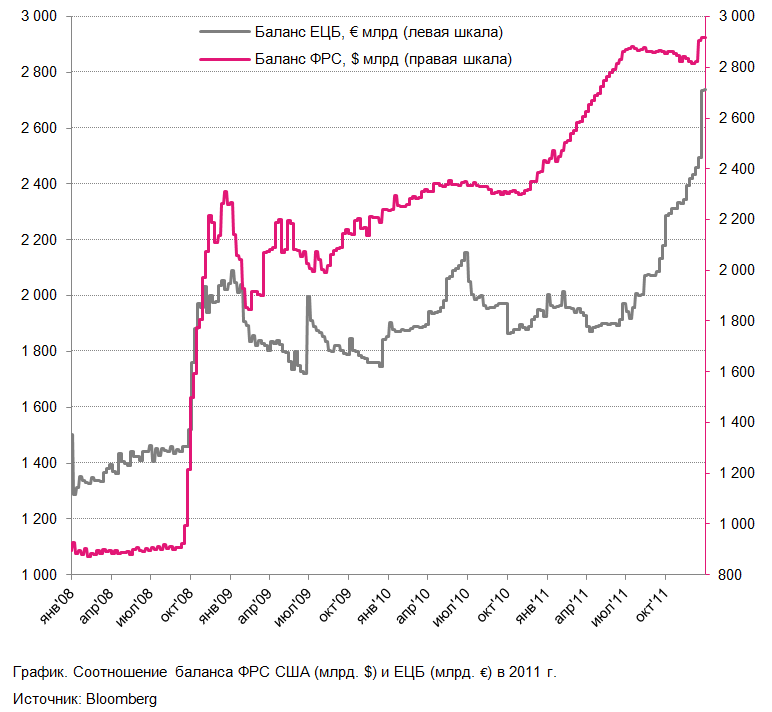

Предыстория. Про монетизацию долгов. Япония уже давно занимается монетизацией дефицита бюджета — выпускает долговых обязательств больше, чем способны покрыть собираемые налоги и другие поступления. США в этом направлении также преуспевают — соотношение Долг/ВВП = 100% — на каждый собираемый $1 налогов приходится выпуск $1 в виде долга.

Европа “официально” открещивается от подобного сценария, но статистика красноречиво говорит об обратном — баланс ЕЦБ за последние 6 месяцев вырос на €800 млрд. (более $1 трлн.) — это больше чем последняя полугодовая программа монетизации госдолга США на $600 млрд. под красивой аббревиатурой QE2. Т.о. фактически всю вторую половину 2011 г. Европейский Центральный Банк выкупал долги наиболее масштабными темпами в мире. Посмотрим на динамику изменения величины баланса ФРС и ЕЦБ с начала 2008 г.:

Вывод: печатали — печатают — будут печатать!

Итак, поговорим о Европе, о ее долгах и возможностях стран в обслуживании своих обязательств. Рассмотрим этот вопрос с двух сторон. Во-первых, проанализируем объем долговой нагрузки в 2012 г. по основным европейским странам, в том числе по наиболее уязвимым, также не забудем и про США. Во-вторых, оценим масштабы новых потенциальных размещений суверенных облигаций европейскими странами.

Для начала отметим, что на 2012 г. намечены максимальные за всю историю выплаты по суверенным обязательствам Европы и США (Японию пока берем за скобки).

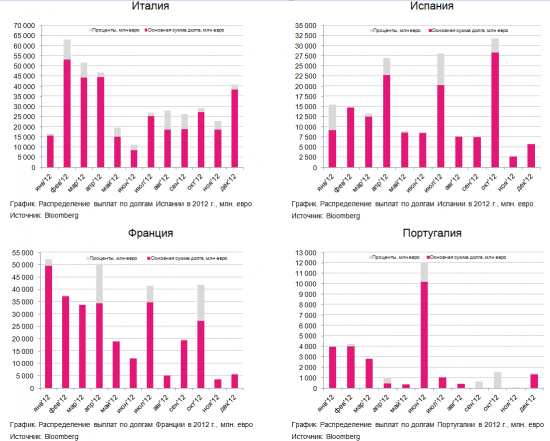

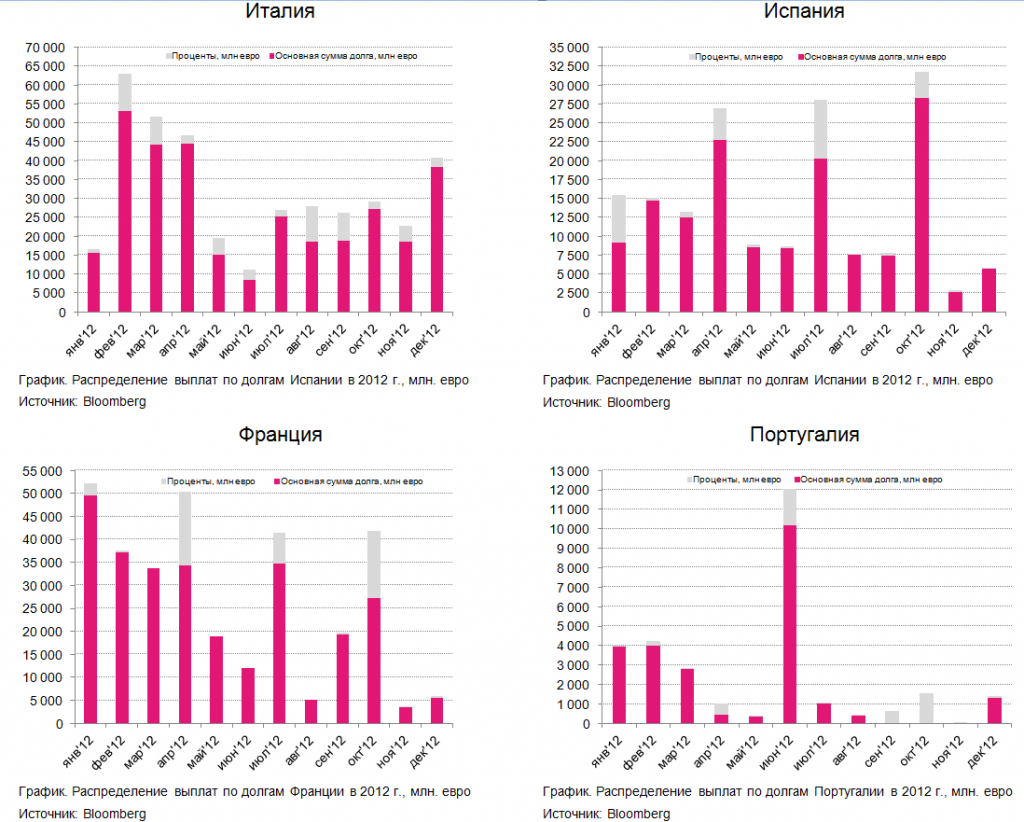

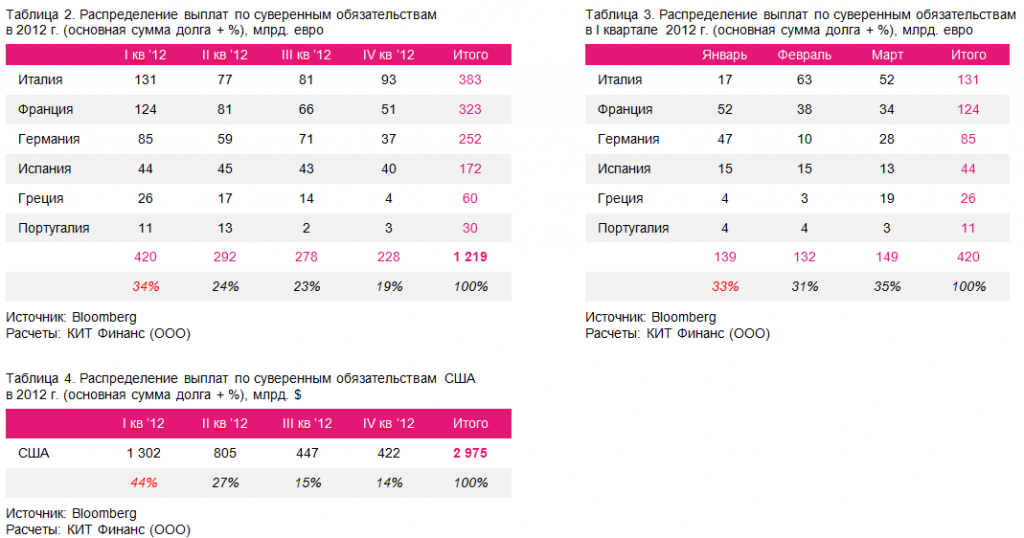

Графики и таблицы говорят за себя сами. Но при анализе представленных данных необходимо понимать, что для рефинансирования обязательств первых месяцев 2012 г., страны будут размещать в том числе и короткие облигации (до года), которые увеличат объемы долгов в последующие месяцы года, т.е. месяц к месяцу картина распределения выплат по странам будет немного меняться.

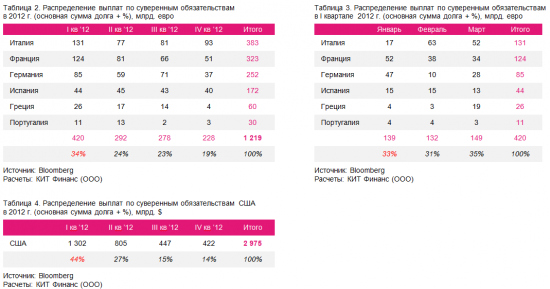

I квартал выгладит крайне напряженным с точки зрения обслуживания суверенных обязательств — на него приходится 34% всех выплат 2012 года в Европе и 44% — по США. Похожая картина была и в начале 2011 года, однако тогда условия на рынке заемного капитала были совершенно другими. Мы живем в новых реалиях кризиса суверенного долга.

В Европе нас больше всего интересуют размещения итальянского долга, третьему по совокупному размеру в мире после американского и японского — именно эта страна будет тревожить умы инвесторов.

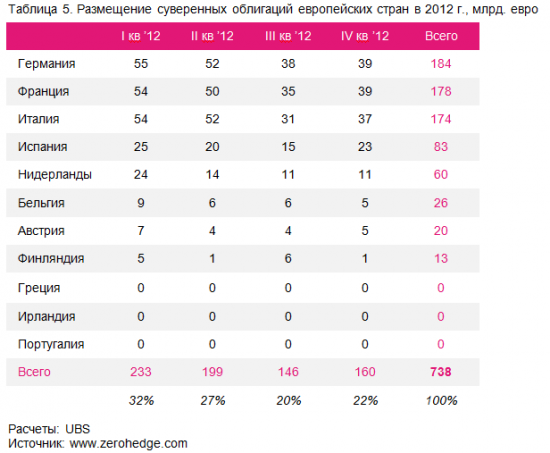

Переходим ко второй части. Коллеги из банка UBS сделали доброе дело — оценили объемы выпуска новых облигаций странами Европы для покрытия дефицита бюджетов, погашения ранее выпущенных облигаций и выплаты процентов по ним в 2012 г.

Согласно их прогнозам, объем потенциальных размещений достаточно существенный: €82 млрд. в январе, €234 млрд. в I квартале, €740 млрд. по итогам 2012 г. И это касается только суверенных долгов — про корпоративные обязательства разговор будет отдельный.

По мнению экспертов UBS, 2012 г. будет проходить под знаком “глобального РЕПО вечного двигателя Понци” (в честь знаменитой финансовой пирамиды Чарльза Понци), суть которого заключается в том, что первичные дилеры (крупнейшие банки) продолжат покупать государственные облигации с рынка и в рамках операций РЕПО передавать их на счета центробанков, при этом свои балансы “плохими” активами банки не “запачкают”. Идеальная система. Правда, последствия краха долговой пирамиды Понци для текущей мировой финансовой формации могут оказаться очень плачевными.

Итак, представляем прогнозы банка UBS по размещениям долговых обязательств европейских стран в 2012 г., млрд. евро:

Согласно представленной таблице, наибольший объем европейских размещений придется именно на I квартал 2011 г. — это вполне соответствует распределению выплат по суверенным обязательствам, которые мы рассматривали выше.

Главное, монетарные власти ведущих мировых экономик активно готовятся к грядущим потрясениям. ЕЦБ, к примеру, орудует целым набором программ предоставления дополнительной ликвидности европейским финансовым институтам, которая будет должна предотвратить полную остановку межбанковского рынка, от которого в целом и зависит ответ на вопрос о том, сможет ли Европа успешно справиться с последствиями кризиса суверенного долга и сохранить свое единство. ФРС держит руку на пульсе. Все зависит от них.

Пристегиваем ремни… или запасаемся попкорном. Кому что ближе.

… да, главная инвестидея на I квартал 2012 г. – покупка акций компаний-производителей и поставщиков краски и бумаги для печатных станков ФРС и ЕЦБ...

Ожидания на предстоящую неделю.

В первую торговую неделю 2012 г. будут опубликованы важнейшие опережающие индикаторы состояния дел в промышленности Китая (PMI Mfg – 1 января в 5:30 мск), США (ISM Mfg – 3 января в 19:00 мск) и Европы (PMI Mfg – 2 января в 13:00 мск). Расклад следующий – по Америке ждем продолжения роста, по Китаю – снижения, Европа нащупывает дно.

В пятницу, 6 января, ждем большого блока статистики по рынку труда США за декабрь – здесь довольно оптимистичные прогнозы.

Долговых размещений на следующей неделе не будет, поэтому можно ждать позитивной динамики от рискованных активов. Проблемы начнутся чуть позже :)

С 4 января мы продолжим свою работу – видеобрифинг Espresso в 9:45 мск – прогнозы на открытие торгов в Москве, 12:00 мск – видеобрифинг Freshhh – встречаем Европу, обсуждаем макроэкономику, эк. календарь и многое другое. Присоединяйтесь. С 10 января будем работать в полном боевом режиме.

С Наступающим Новым Годом! Удачи и профитов!

С уважением,

Шагардин Дмитрий

КИТ Финанс (ООО)

Предыстория. Про монетизацию долгов. Япония уже давно занимается монетизацией дефицита бюджета — выпускает долговых обязательств больше, чем способны покрыть собираемые налоги и другие поступления. США в этом направлении также преуспевают — соотношение Долг/ВВП = 100% — на каждый собираемый $1 налогов приходится выпуск $1 в виде долга.

Европа “официально” открещивается от подобного сценария, но статистика красноречиво говорит об обратном — баланс ЕЦБ за последние 6 месяцев вырос на €800 млрд. (более $1 трлн.) — это больше чем последняя полугодовая программа монетизации госдолга США на $600 млрд. под красивой аббревиатурой QE2. Т.о. фактически всю вторую половину 2011 г. Европейский Центральный Банк выкупал долги наиболее масштабными темпами в мире. Посмотрим на динамику изменения величины баланса ФРС и ЕЦБ с начала 2008 г.:

Вывод: печатали — печатают — будут печатать!

Итак, поговорим о Европе, о ее долгах и возможностях стран в обслуживании своих обязательств. Рассмотрим этот вопрос с двух сторон. Во-первых, проанализируем объем долговой нагрузки в 2012 г. по основным европейским странам, в том числе по наиболее уязвимым, также не забудем и про США. Во-вторых, оценим масштабы новых потенциальных размещений суверенных облигаций европейскими странами.

Для начала отметим, что на 2012 г. намечены максимальные за всю историю выплаты по суверенным обязательствам Европы и США (Японию пока берем за скобки).

Графики и таблицы говорят за себя сами. Но при анализе представленных данных необходимо понимать, что для рефинансирования обязательств первых месяцев 2012 г., страны будут размещать в том числе и короткие облигации (до года), которые увеличат объемы долгов в последующие месяцы года, т.е. месяц к месяцу картина распределения выплат по странам будет немного меняться.

I квартал выгладит крайне напряженным с точки зрения обслуживания суверенных обязательств — на него приходится 34% всех выплат 2012 года в Европе и 44% — по США. Похожая картина была и в начале 2011 года, однако тогда условия на рынке заемного капитала были совершенно другими. Мы живем в новых реалиях кризиса суверенного долга.

В Европе нас больше всего интересуют размещения итальянского долга, третьему по совокупному размеру в мире после американского и японского — именно эта страна будет тревожить умы инвесторов.

Переходим ко второй части. Коллеги из банка UBS сделали доброе дело — оценили объемы выпуска новых облигаций странами Европы для покрытия дефицита бюджетов, погашения ранее выпущенных облигаций и выплаты процентов по ним в 2012 г.

Согласно их прогнозам, объем потенциальных размещений достаточно существенный: €82 млрд. в январе, €234 млрд. в I квартале, €740 млрд. по итогам 2012 г. И это касается только суверенных долгов — про корпоративные обязательства разговор будет отдельный.

По мнению экспертов UBS, 2012 г. будет проходить под знаком “глобального РЕПО вечного двигателя Понци” (в честь знаменитой финансовой пирамиды Чарльза Понци), суть которого заключается в том, что первичные дилеры (крупнейшие банки) продолжат покупать государственные облигации с рынка и в рамках операций РЕПО передавать их на счета центробанков, при этом свои балансы “плохими” активами банки не “запачкают”. Идеальная система. Правда, последствия краха долговой пирамиды Понци для текущей мировой финансовой формации могут оказаться очень плачевными.

Итак, представляем прогнозы банка UBS по размещениям долговых обязательств европейских стран в 2012 г., млрд. евро:

Согласно представленной таблице, наибольший объем европейских размещений придется именно на I квартал 2011 г. — это вполне соответствует распределению выплат по суверенным обязательствам, которые мы рассматривали выше.

Главное, монетарные власти ведущих мировых экономик активно готовятся к грядущим потрясениям. ЕЦБ, к примеру, орудует целым набором программ предоставления дополнительной ликвидности европейским финансовым институтам, которая будет должна предотвратить полную остановку межбанковского рынка, от которого в целом и зависит ответ на вопрос о том, сможет ли Европа успешно справиться с последствиями кризиса суверенного долга и сохранить свое единство. ФРС держит руку на пульсе. Все зависит от них.

Пристегиваем ремни… или запасаемся попкорном. Кому что ближе.

… да, главная инвестидея на I квартал 2012 г. – покупка акций компаний-производителей и поставщиков краски и бумаги для печатных станков ФРС и ЕЦБ...

Ожидания на предстоящую неделю.

В первую торговую неделю 2012 г. будут опубликованы важнейшие опережающие индикаторы состояния дел в промышленности Китая (PMI Mfg – 1 января в 5:30 мск), США (ISM Mfg – 3 января в 19:00 мск) и Европы (PMI Mfg – 2 января в 13:00 мск). Расклад следующий – по Америке ждем продолжения роста, по Китаю – снижения, Европа нащупывает дно.

В пятницу, 6 января, ждем большого блока статистики по рынку труда США за декабрь – здесь довольно оптимистичные прогнозы.

Долговых размещений на следующей неделе не будет, поэтому можно ждать позитивной динамики от рискованных активов. Проблемы начнутся чуть позже :)

С 4 января мы продолжим свою работу – видеобрифинг Espresso в 9:45 мск – прогнозы на открытие торгов в Москве, 12:00 мск – видеобрифинг Freshhh – встречаем Европу, обсуждаем макроэкономику, эк. календарь и многое другое. Присоединяйтесь. С 10 января будем работать в полном боевом режиме.

С Наступающим Новым Годом! Удачи и профитов!

С уважением,

Шагардин Дмитрий

КИТ Финанс (ООО)

5 комментариев

0

Спасибо, интересно.

- 30 декабря 2011, 17:40

0

спасибо.+

- 30 декабря 2011, 17:48

+6

спасибо Тимофею и всем резидентам смарт-лаба за плюсы, за критику, за комментарии! с наступающим! Ура!

КИТ Финанс Брокер

- 30 декабря 2011, 18:16

+1

Да у Вас действительно хорошие обзоры. Кстати по возможности выкладывайте из Блумберга график размещений. Вы как-то это делали. Очень удобно. Спасибо и С Новым Годом!

- 30 декабря 2011, 18:56

0

что то грустно от всего этого. Живём в большой пирамиде. Все знают, что ммм схлопнется, при этом тут, почему то, думают что как то пронесёт… не пронесёт…

- 30 декабря 2011, 23:01

теги блога КИТ Финанс Брокер

- CFTC

- Diasoft

- efsf

- IPO

- IPO 2024

- PIIGS

- qlua

- quik

- акции

- Акции РФ

- алроса

- анализ

- анализ акций

- аналитика

- берлускони

- биржа

- Брокер

- брокеры

- валютная биржа

- валютный рынок

- валюты

- вывод валюты с брокерского счета

- газпром

- ГМК НорНикель

- голубые фишки

- Греция

- день трейдера

- деривативы

- дивиденды

- долговой кризис

- доллар

- драгоценные металлы

- евро

- едп

- заблокированные активы

- золото

- иис

- инвестиционная идея

- Индекс МосБиржи

- Иран

- Италия

- Итоги недели

- календарь инвестора

- квик

- КИТ финанс

- КИТ Финанс Брокер

- Кит-Финанс

- китай

- КЛВЗ Кристалл

- комиссия

- корпоративная отчетность

- лонг

- Лукойл

- маржиналка

- Мировой финансовый кризис

- мировые рынки

- мобильный пост

- МТС

- начало карьеры трейдера

- начинающие трейдеры

- нефть

- НЛМК

- новичкам

- Новости

- новости рынков

- норникель

- обзор акций

- обзор рынка

- Облигации

- облигации в юанях

- обучение

- опек+

- опционы

- оффтоп

- первый эшелон

- повестка дня

- Подборка

- полезные ресурсы

- прогноз 2024

- прогноз по акциям

- робот

- рубль

- Саммит ЕС

- сбербанк

- совкомфлот

- соц сети

- сплит

- Сургутнетегаз ап

- сырье

- тарифы брокеров

- торговые сигналы

- транснефть

- Транснефть преф

- трейдинг

- фондовый рынок

- форекс

- фьючерсы

- цель

- цель в сделке

- ценные бумаги