SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. melamaster

О влиянии издержек на примере одной торговой системы

- 19 декабря 2017, 11:44

- |

Пост о наших акциях.

Сперва о том, что у меня получается по издержкам в реальных торгах за последние несколько месяцев:

На графике кумулятивное среднее проскальзывание. Видимо, при текущем объеме позиций всё асимптотически идёт к -0,1%.

Хотя могут быть любые сюрпризы. Торгуются у меня системы на акциях при издержках -0,2%, но принципиально они не сильно ломаются даже при -0,5%.

Благодаря упорству программиста, доделали небольшой тестер, позволяющий делать быстрые просчеты по нашим акциям за последние 20 лет.

Просчитали одну систему, которая симпатична двумя моментами:

1. Оценивает каждую бумагу в отдельности.

2. Оценивает рынок в целом.

Исходя из обоих пунктов принимает решение в какие бумаги и в каком объеме войти.

Параметров, которые могут быть оптимизированы, два. При любых вариациях дает прибыль, но, конечно, разную.

Теперь по теме топика. Вот так выглядит эквити этой системы за последние 19 лет без учета издержек (идеальные входы-выходы):

Итого 34% годовых профита при стабильной просадке. Прикольно:)

Добавляем мои расчетные -0,2% на вход-выход (-0,4% на сделку):

Имеем -9% годовых. Грусть:(

Посмотрим, что будет, если издержки будут -0,1% на вход-выход (-0,2% на сделку):

Всего лишь 12,5% годовых. Как-то не очень… но радует стабильность просадок.

На маленьком депозите еще можно поиграться. На большом — бессмысленно.

Бумаги выбираются в системе все подряд, исключение лишь по ликвидности.

Мораль понятна… почти нереально крутить какие-то большие алгопортфели на нашем рынке, чтобы было хоть какое-то разнообразие бумаг в портфеле. Видимо, всё что свыше 100-200 млн это почти пассивный БНХ с реинвестированием дивидендов и ребалансировками.

Сперва о том, что у меня получается по издержкам в реальных торгах за последние несколько месяцев:

На графике кумулятивное среднее проскальзывание. Видимо, при текущем объеме позиций всё асимптотически идёт к -0,1%.

Хотя могут быть любые сюрпризы. Торгуются у меня системы на акциях при издержках -0,2%, но принципиально они не сильно ломаются даже при -0,5%.

Благодаря упорству программиста, доделали небольшой тестер, позволяющий делать быстрые просчеты по нашим акциям за последние 20 лет.

Просчитали одну систему, которая симпатична двумя моментами:

1. Оценивает каждую бумагу в отдельности.

2. Оценивает рынок в целом.

Исходя из обоих пунктов принимает решение в какие бумаги и в каком объеме войти.

Параметров, которые могут быть оптимизированы, два. При любых вариациях дает прибыль, но, конечно, разную.

Теперь по теме топика. Вот так выглядит эквити этой системы за последние 19 лет без учета издержек (идеальные входы-выходы):

Итого 34% годовых профита при стабильной просадке. Прикольно:)

Добавляем мои расчетные -0,2% на вход-выход (-0,4% на сделку):

Имеем -9% годовых. Грусть:(

Посмотрим, что будет, если издержки будут -0,1% на вход-выход (-0,2% на сделку):

Всего лишь 12,5% годовых. Как-то не очень… но радует стабильность просадок.

На маленьком депозите еще можно поиграться. На большом — бессмысленно.

Бумаги выбираются в системе все подряд, исключение лишь по ликвидности.

Мораль понятна… почти нереально крутить какие-то большие алгопортфели на нашем рынке, чтобы было хоть какое-то разнообразие бумаг в портфеле. Видимо, всё что свыше 100-200 млн это почти пассивный БНХ с реинвестированием дивидендов и ребалансировками.

178 |

Читайте на SMART-LAB:

Облигации: что купить на ближайший год

Ставки по банковским вкладам после затяжного снижения стабилизируются на достигнутых минимумах. Доходности облигаций эмитентов с высоким...

14:33

4 фаворита ИТ-сектора: кто покажет рост до 107% за год?

ИТ-сектор в 2026 году находится под давлением: жесткая риторика ЦБ, сокращение бюджетов заказчиков и налоговые риски. Динамика сектора...

16:27

теги блога Sergey Pavlov

- 2017

- 2020

- 2021

- exante

- just2trade

- lua

- moex

- Quik Lua

- RI

- S&P500

- secret

- TSLab

- акции

- алгоритмический портфель

- алготрейдинг

- апрель

- биржа

- Биткоин

- бот

- брокера

- брокеры

- Вестников

- Витковский

- волатильность

- вопрос

- грааль

- деньги

- дивиденды

- дизайн

- заразум

- игры

- иГРЫрАЗУМа2018

- инвестиции

- итоги

- итоги месяца

- июль

- июнь

- канал

- квик

- комон

- контртренд

- конференция

- кукл

- ликвидность

- лотерея

- луа

- ЛЧИ

- люди

- МАЙ

- март

- минутки

- натуральный газ

- нефть

- октябрь

- опрос

- опционы

- отзыв

- открытый интерес

- офз

- оффтоп

- пила

- плечи

- поведение

- подгонка

- портфель

- прогноз

- продажа

- проскальзывание

- проскальзывания

- разум

- рецензия на книгу

- РИ

- робот

- ртс

- сбер

- Сбербанк

- сентябрь

- случайность

- счастье

- телеграм

- торговые роботы

- трейдинг

- тренд

- трендовые системы

- тренды

- Тслаб

- тупаны

- убытки

- управление

- февраль

- физические лица

- финам

- форум

- фьючерс ртс

- фьючерсы

- чемодан

- шорт

- эквити

- юридические лица

- январь

2 тестить надо на постоянной сумме а не на рефинансировании

100-200 млн. чего? Если долларов, то да, сложно, а если рублей, то с проскальзыванием 0,1% Сбер, Газпром, Си и РИ (в номинале) в этих объемах торгуются «на раз» каждый. И по доходность на просадку это совcем не b&h. Другое дело, что до 2002-го такой ликвидности не было и 20 лет смотреть бессмысленно. А вот повторить третий столбец этой таблицы на миллиарде рублей — без проблем

1. млн рубл.

2. речь только об акциях.

3. сбер и газпром торгуются на раз, всё остальное ни на какой раз не тянет, если рассматривать пул из 20-30 бумаг.

4. повторить можно много чего без проблем задним числом… в этом вся «наша» беда:)

я бы спустился до самых низов. Я правда человек такой, мне нужно полностью понимать картину, что происходит. Вдруг вас фортранят на скоростях или просто от вас убегают на тех же скоростях. Это смешно конечно, что я говорю, но глазам такое вы точно не увидите. Нужно копаться в ордерлисте (если у вас только фонда).

Я например, если нужно срочно руками закрывать большую позу, никогда ее не вываливаю в стакан, точно знаю, что я ее закрою с гораздо большим убытком, чем в течении минуты маленькими частями. Там таких умельцев, ждущих меня, целая гора.

В стакане даже на фьюче на сбер большие объемы не проканают, только очень медленные и печальные входы против таких же выходов. Чтобы было понятно, о чем речь. При потере 0,1% на каждый оборот, один оборот портфеля в неделю дает -5% годовых.

Систему на помойку и обсуждать будет нечего.

Alex Hurko, не метод входа надо менять, а систему.

Сколько я таких систем наделал в попытках сделать пипсовщика! Всё супер до тех пор, пока не включишь для стресс теста доп. издержки (обычно увеличением комиса). Лишний пипс и системе ппц. Вывод для себя всегда делал простой, без лишних постов.

То же самое бывает и на непипсовочных системах —

если близкие размеры величин СЛ и ТП.

Да много разного. Это хорошего много не бывает )

На Форексе (извините) такого бл*ва нет!

Скользит в обе стороны.

Форекс или НЕфорекс — скользить должно в ОБЕ стороны, если только ничего специального не предпринимать. Логика.

Причем — в ликвидных бумагах, кроме сбера разве что — делать было нечего. В мид-капе типа северстали — результат был лучше, но и проскальзывание выше.

В итоге — не торгуем мы это, и не собираемся.

Я тихонько скажу свое мнение про штаты опять

Предположим в списке 3тыс акций. Из них ежедневно можно отловить 2-10 бумаг которые согласно паттерну стреляют на 3-5% в какую нибудь сторону. Ликвидности там достаточно, несколько десятков тысяч долларов на акцию никто и не заметит.

Не пора ли отбросить ложную брезгливость и начать потреблять витамин в чистом виде?

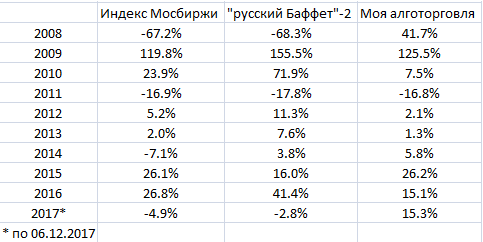

Какой результат по году оказался по этому портфелю?

Выход по стопу — без проскальзывания никак вообще. выход по плану — лимиткой сложно. Проблема лишь в пустых стаканах

Если коротко про представленную систему (которая не только тест, но и реал):

1. система только лонг

2. трендовая

3. портфель

4. сперва оцениваем куда идет рынок, если вверх, то будем набирать портфель. Если вниз, то сбрасывать.

5. затем выбираем бумаги, которые будут включены в портфель.

6. только акции.

7. дневки.

Вот так у меня работает система подобная вашему описанию. У неё есть минусы, она долго стоит если нет тренда, глобального тренда! На которых и делаются капиталы. Рассчитана на большие объемы, и проскальзывания о которых пишут для таких тайм фреймов не критичны. Но система набора позиций должна работать. Не по рынку, а лимитками. На самом деле хотел увидеть что то подобное, что бы понять, пришел ли кто та к тому же. Эта система сейчас доработана, уменьшено количество шума в разы. Но сути это не меняет, вам без фильтра шума показываю результат! Эквити в пунктах, нулем баланса является первая свеча теста. Думаю не сложно всё понять в процентах! Каковы просадки и профит при наборе позы! На данный момент система в лонге с x5 сайза!

Но есть важный нюанс — реализация. В реальности всё может сильно плавать плюс-минус и давать где-то хорошие, где-то ужасные результаты. По приведенному вами примеру могу сказать только то, что я не нашел ни одного реально рабочего варианта, который был бы прям безразличен к издержкам. Вы же понимаете, что вот этот класс систем актуален только для БОЛЬШОГО капитала, а тут издержки вырастают на порядки. А торговать такие системы на капитал до 5 млн нет никакого смысла, чтобы ждать сдвижек по счету по 3-4 года…