SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Инвесткафе

Цены на бензин «заморозили» до марта, как это отразится на нефтянке?

- 24 января 2012, 11:11

- |

Государство потребовало от нефтяников не повышать цены на нефтепродукты на розничном рынке до президентских выборов. В отличие от 2011 года, когда ФАС боролось с нефтяными компаниями уже по факту нарушения, в 2012-м государство попробует договориться с владельцами розничных нефтепродуктовых сетей заранее.

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

- комментировать

- Комментарии ( 1 )

Роснефть: к хорошему быстро привыкаешь

- 17 января 2012, 19:36

- |

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов… Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь

( Читать дальше )

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь

( Читать дальше )

Как заработать 28% на акциях Новатэка

- 28 декабря 2011, 14:55

- |

Новатэк — динамично развивающаяся компания, которая еще способна преподнести ценный подарок инвесторам в следующем году, несмотря на то, что ее рыночную оценку некоторые считают завышенной.

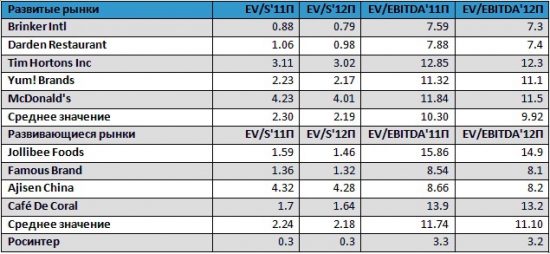

С приходом в капитал Новатэка Геннадия Тимченко компания вдруг начала демонстрировать выдающиеся темпы роста и стала самой эффективной с точки зрения рентабельности в российском нефтегазовом секторе (см. таблицу внизу). Вопреки законодательным ограничениям, действующим для независимых производителей, административный ресурс основного акционера сулит Новатэку хорошие перспективы в плане приобретения новых участков из фонда Роснедр, получения льгот на их разработку и доступа к магистральным трубопроводам Газпрома.

Новатэк — крупнейший независимый производитель газа в России и вторая по объемам его добычи компания после Газпрома. Добыча в 2010 году составила 37,2 млрд куб. м газа и 3,6 млн тонн жидких углеводородов. По моим прогнозам, добыча газа вырастет в два раза к 2020 году.

Стратегия Новатэка рассчитана в первую очередь на развитие основного бизнеса — газодобывающего за счет органического роста добычи на существующих месторождениях и пополнения ресурсной базы. А ресурсная база у Новатэка хорошая: при текущем уровне добычи доказанных запасов газа должно хватить компании на 31 год, запасов жидких углеводородов — на 20 лет.

( Читать дальше )

С приходом в капитал Новатэка Геннадия Тимченко компания вдруг начала демонстрировать выдающиеся темпы роста и стала самой эффективной с точки зрения рентабельности в российском нефтегазовом секторе (см. таблицу внизу). Вопреки законодательным ограничениям, действующим для независимых производителей, административный ресурс основного акционера сулит Новатэку хорошие перспективы в плане приобретения новых участков из фонда Роснедр, получения льгот на их разработку и доступа к магистральным трубопроводам Газпрома.

Новатэк — крупнейший независимый производитель газа в России и вторая по объемам его добычи компания после Газпрома. Добыча в 2010 году составила 37,2 млрд куб. м газа и 3,6 млн тонн жидких углеводородов. По моим прогнозам, добыча газа вырастет в два раза к 2020 году.

Стратегия Новатэка рассчитана в первую очередь на развитие основного бизнеса — газодобывающего за счет органического роста добычи на существующих месторождениях и пополнения ресурсной базы. А ресурсная база у Новатэка хорошая: при текущем уровне добычи доказанных запасов газа должно хватить компании на 31 год, запасов жидких углеводородов — на 20 лет.

( Читать дальше )

Акции О2ТВ - потенциал роста стоимости более 40%

- 26 декабря 2011, 16:05

- |

Телекомпания О2ТВ сообщает о подписании договора с вещательной сетью НКС. Техническое вхождение в НКС открывает перед О2ТВ хорошие перспективы роста финансовых показателей. В этой связи бумаги компании в текущий момент выглядят сильно недооцененными.

Телекомпания О2ТВ наконец-то сообщила о том, что подписал договор с вещательной сетью НКС. Это очень важный шаг для компании, с которого фактически начинается новый этап в ее развитии. НКС — один из ведущих в России операторов кабельного телевидения, который обслуживает абонентов в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске.

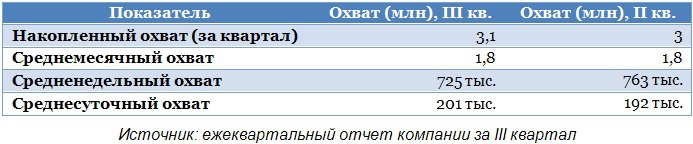

В Москве НКС предоставляет услуги связи более чем 3 млн квартир, в которых проживает более 9,6 млн человек. На 1 октября 2011 года технический охват телеканала составлял 4,88 млн абонентов, или 15,6 млн телезрителей. Таким образом, данный показатель увеличится почти вдвое. Компании еще предстоит завершить технический процесс вхождения в вещательную сеть НКС, но пока точно неизвестно, удастся ли ей отразить новых абонентов в своих операционных результатах по итогам 2011 года или по итогам 1-го квартала 2012 года.

Источник: ежеквартальный отчет компании за 3-й квартал.

Судя только по цифрам по Москве, с вхождением О2ТВ в сеть НКС можно ожидать кратного роста абонентской базы телеканала. Рассмотрим количество активных зрителей телеканала в 3-м квартале (количество людей, которые хотя бы один раз смотрели телеканал за период времени, зрители обоих полов от 18 до 44 лет).

Источник: ежеквартальный отчет компании за 3-й квартал.

Важное техническое замечание: НКС вещает через кабельные телевизионные сети в Москве, и, по сути, входящие в нее, каналы смотрят обыкновенные телезрители, которым не нужно использовать никакого дополнительного оборудования. После завершения подключения О2ТВ к сетям НКС, телезрителям необходимо будет лишь провести перенастройку своих телеприемников, и они смогут смотреть данный канал. Это очень важный момент, который позволяет О2ТВ рассчитывать на доступ к массовому зрителю.

Для повышения показателей смотрения телеканала важен не только технический охват, но и качество предлагаемой зрителям продукции. Для этих целей в 1-м квартале следующего года, после того как закончатся новогодние программы, О2ТВ запустит новый контент. Это также будет способствовать росту стоимости рекламного инвентаря.

Помимо увеличения стоимости рекламного инвентаря, выйдя на новый уровень, О2ТВ получит возможность повысить цены на рекламные услуги на основании возросшего технического охвата, а также получения доступа к массовому телезрителю в Москве. Однако для повышения цен компании необходимо заключить договор с рекламными сейлз-хаусами. Ранее сообщалось, что переговоры ведутся, в том числе, с наиболее крупными из них — Газпром Медиа и Видео Интернешнл. Суммарно почти двукратный рост технического охвата и повышение цены должны дать рост доходов от телевизионной рекламы примерно в 2-3 раза.

Еще раз рассмотрим разбивку выручки О2ТВ.

Исходя из новой классификации источников доходов, выручка от телерекламы за 9 месяцев составляет чуть более 20 млн рублей. При выполнении плана на 2011 год, выручка по данному источнику, по прогнозам самой компании, составит около 30-40% от общей, что соответствует примерно 55-75 млн рублей, таким образом, в 2012 году можно ожидать роста данного показателя в 2-3 раза.

Целевая цена по акциям О2ТВ на уровне 2,96 рубля за акцию. Потенциал роста от текущих уровней составляет 43,7%.

Телекомпания О2ТВ наконец-то сообщила о том, что подписал договор с вещательной сетью НКС. Это очень важный шаг для компании, с которого фактически начинается новый этап в ее развитии. НКС — один из ведущих в России операторов кабельного телевидения, который обслуживает абонентов в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске.

В Москве НКС предоставляет услуги связи более чем 3 млн квартир, в которых проживает более 9,6 млн человек. На 1 октября 2011 года технический охват телеканала составлял 4,88 млн абонентов, или 15,6 млн телезрителей. Таким образом, данный показатель увеличится почти вдвое. Компании еще предстоит завершить технический процесс вхождения в вещательную сеть НКС, но пока точно неизвестно, удастся ли ей отразить новых абонентов в своих операционных результатах по итогам 2011 года или по итогам 1-го квартала 2012 года.

Источник: ежеквартальный отчет компании за 3-й квартал.

Судя только по цифрам по Москве, с вхождением О2ТВ в сеть НКС можно ожидать кратного роста абонентской базы телеканала. Рассмотрим количество активных зрителей телеканала в 3-м квартале (количество людей, которые хотя бы один раз смотрели телеканал за период времени, зрители обоих полов от 18 до 44 лет).

Источник: ежеквартальный отчет компании за 3-й квартал.

Важное техническое замечание: НКС вещает через кабельные телевизионные сети в Москве, и, по сути, входящие в нее, каналы смотрят обыкновенные телезрители, которым не нужно использовать никакого дополнительного оборудования. После завершения подключения О2ТВ к сетям НКС, телезрителям необходимо будет лишь провести перенастройку своих телеприемников, и они смогут смотреть данный канал. Это очень важный момент, который позволяет О2ТВ рассчитывать на доступ к массовому зрителю.

Для повышения показателей смотрения телеканала важен не только технический охват, но и качество предлагаемой зрителям продукции. Для этих целей в 1-м квартале следующего года, после того как закончатся новогодние программы, О2ТВ запустит новый контент. Это также будет способствовать росту стоимости рекламного инвентаря.

Помимо увеличения стоимости рекламного инвентаря, выйдя на новый уровень, О2ТВ получит возможность повысить цены на рекламные услуги на основании возросшего технического охвата, а также получения доступа к массовому телезрителю в Москве. Однако для повышения цен компании необходимо заключить договор с рекламными сейлз-хаусами. Ранее сообщалось, что переговоры ведутся, в том числе, с наиболее крупными из них — Газпром Медиа и Видео Интернешнл. Суммарно почти двукратный рост технического охвата и повышение цены должны дать рост доходов от телевизионной рекламы примерно в 2-3 раза.

Еще раз рассмотрим разбивку выручки О2ТВ.

Исходя из новой классификации источников доходов, выручка от телерекламы за 9 месяцев составляет чуть более 20 млн рублей. При выполнении плана на 2011 год, выручка по данному источнику, по прогнозам самой компании, составит около 30-40% от общей, что соответствует примерно 55-75 млн рублей, таким образом, в 2012 году можно ожидать роста данного показателя в 2-3 раза.

Целевая цена по акциям О2ТВ на уровне 2,96 рубля за акцию. Потенциал роста от текущих уровней составляет 43,7%.

Акции Проектных Инвестиций принесут 45% прибыли

- 23 декабря 2011, 18:12

- |

На российском фондовом рынке не так много компаний, работающих в секторе FMCG, и в основном это ритейлеры или производители продуктов питания. Публичных ресторанных компаний практически нет: исключение — Росинтер и Проектные Инвестиции. И если Росинтер на фондовом рынке достаточно давно, то Прин остается для многих потенциальных инвесторов темной лошадкой.

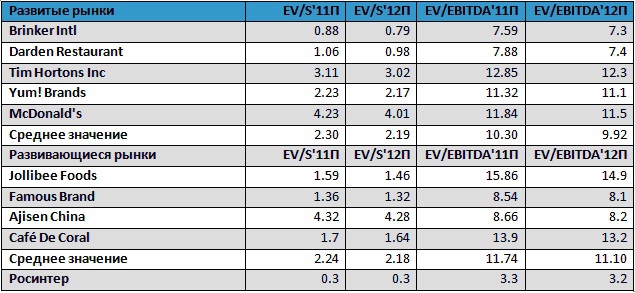

ОАО «Проектные инвестиции» работает в сфере ресторанного бизнеса. Одним из отличий компании является то, что рестораны, которыми управляет Прин, не объединены общим брендом. К сожалению, консолидированная финансовая отчетность не публикуется, не раскрываются и операционные показатели, что делает анализ деятельности эмитента достаточно затруднительным. Однако сама компания достаточно открыта для аналитиков и инвесторов, и консолидированную отчетность планируют публиковать в ближайшее время, что должно привести к сильному росту котировок. Произойдет все это уже в следующем году.

Судя по балансу по итогам 2010 года выручка ОАО «Проектные инвестиции» составила 1,327 млн руб., при этом получено процентов 1,113 млн руб. Чистая прибыль составляет всего 54 тыс. руб. По последнему квартальному отчету все еще интереснее. Выручка равняется 864 тыс. руб. при чистой прибыли в 21 тыс. руб. Практически неизменной остается сумма долгосрочных финансовых вложений: она приблизительно равна 70 млн руб., что и объясняет полученные проценты. Что касается долговой нагрузки, то на конец 2010 года она достигала 16,998 млн руб., а по итогам первого полугодия 2011 года составила 8,649 млн руб. Отмечу, что в ближайшие годы долг Прин может увеличиться очень существенно, так как планируется привлечь до $40 млн в течение 6 лет. Таким образом, очевидно, что компания, консолидирующая результаты семи ресторанов, не может показывать такие результаты, поскольку ежемесячная выручка ресторана, работающего в таком сегменте, составляет 4-6 млн руб.

Таким образом, в 2011 году объем выручки составит около 310 млн руб., а в 2012 году он вырастет в несколько раз, поскольку планируется значительное расширение бизнеса, в частности покупка новых объектов. С учетом большого планируемого объема привлекаемых средств такое активное развитие вполне возможно, поэтому в 2012 году я ожидаю выручку не менее 900-950 млн руб. Рентабельность по EBITDA составляет в среднем 22-25%, что является очень хорошим показателем.

( Читать дальше )

ОАО «Проектные инвестиции» работает в сфере ресторанного бизнеса. Одним из отличий компании является то, что рестораны, которыми управляет Прин, не объединены общим брендом. К сожалению, консолидированная финансовая отчетность не публикуется, не раскрываются и операционные показатели, что делает анализ деятельности эмитента достаточно затруднительным. Однако сама компания достаточно открыта для аналитиков и инвесторов, и консолидированную отчетность планируют публиковать в ближайшее время, что должно привести к сильному росту котировок. Произойдет все это уже в следующем году.

Судя по балансу по итогам 2010 года выручка ОАО «Проектные инвестиции» составила 1,327 млн руб., при этом получено процентов 1,113 млн руб. Чистая прибыль составляет всего 54 тыс. руб. По последнему квартальному отчету все еще интереснее. Выручка равняется 864 тыс. руб. при чистой прибыли в 21 тыс. руб. Практически неизменной остается сумма долгосрочных финансовых вложений: она приблизительно равна 70 млн руб., что и объясняет полученные проценты. Что касается долговой нагрузки, то на конец 2010 года она достигала 16,998 млн руб., а по итогам первого полугодия 2011 года составила 8,649 млн руб. Отмечу, что в ближайшие годы долг Прин может увеличиться очень существенно, так как планируется привлечь до $40 млн в течение 6 лет. Таким образом, очевидно, что компания, консолидирующая результаты семи ресторанов, не может показывать такие результаты, поскольку ежемесячная выручка ресторана, работающего в таком сегменте, составляет 4-6 млн руб.

Таким образом, в 2011 году объем выручки составит около 310 млн руб., а в 2012 году он вырастет в несколько раз, поскольку планируется значительное расширение бизнеса, в частности покупка новых объектов. С учетом большого планируемого объема привлекаемых средств такое активное развитие вполне возможно, поэтому в 2012 году я ожидаю выручку не менее 900-950 млн руб. Рентабельность по EBITDA составляет в среднем 22-25%, что является очень хорошим показателем.

( Читать дальше )

Приглашение на Вебинар Инвесткафе по фондовому рынку 1 декабря, 17:00

- 29 ноября 2011, 16:37

- |

Анонс вебинара. Жизнь и удивительные приключения фондового рынка

Сейчас у нас в стране наступает большая путиница и мы стоим на пороге великих перемен (возможно). Голосуй или проиграешь. Выбирай сердцем! Мы строим будущее своими руками…. Бежит вода Кубань – реки, куда велят большевики. И так далее. Мы все следим за развитием политической ситуации у нас в стране, строим свои прогнозы и эта ситуация проецируется и на финансовый рынок. Что ждет отечественный финансовый рынок после выборов? Возможные сценарии развития — оптимистический, пессимистический, реалистический. Какие приключения фондового рынка у нас впереди? Что будет с мировыми финансовыми рынками?

Это мы обсудим в самом начале зимы - 1 декабря в 17 -00.

Спикеры – ведущие аналитики финансового рынка:

( Читать дальше )

Сейчас у нас в стране наступает большая путиница и мы стоим на пороге великих перемен (возможно). Голосуй или проиграешь. Выбирай сердцем! Мы строим будущее своими руками…. Бежит вода Кубань – реки, куда велят большевики. И так далее. Мы все следим за развитием политической ситуации у нас в стране, строим свои прогнозы и эта ситуация проецируется и на финансовый рынок. Что ждет отечественный финансовый рынок после выборов? Возможные сценарии развития — оптимистический, пессимистический, реалистический. Какие приключения фондового рынка у нас впереди? Что будет с мировыми финансовыми рынками?

Это мы обсудим в самом начале зимы - 1 декабря в 17 -00.

Спикеры – ведущие аналитики финансового рынка:

( Читать дальше )

Минфин готовится к затяжному кризису

- 24 ноября 2011, 13:10

- |

Пишет Никита Игнатенко, Инвесткафе, investcafe.ru

В то время как нынешний премьер-министр Владимир Путин пообещал окончательно преодолеть последствия кризиса к началу 2012 года, Министерство финансов РФ ожидает второй волны уже в следующем году и начало готовиться к ней.

Дело в том, что по итогам текущего года ожидается профицит бюджета около 0,4% ВВП, т.е. приблизительно 200 млрд руб. Данные средства будут направлены на сокращение объема внутренних заимствований, чтобы не забирать ликвидность с рынка и не увеличивать ее дефицит. Федеральное казначейство разработало технологию управления единым счетом бюджета, которая позволит снизить заимствования на 200 млрд руб. с учетом входящих и исходящих «остатков». Тем не менее данная инициатива станет реальной лишь при полном выполнении планов по доходам в 2012 году. При этом среднегодовая цена на нефть должна быть не менее $100 за баррель, что обеспечит дефицит бюджета в 1,5% ВВП, или 876,9 млрд руб.

( Читать дальше )

В то время как нынешний премьер-министр Владимир Путин пообещал окончательно преодолеть последствия кризиса к началу 2012 года, Министерство финансов РФ ожидает второй волны уже в следующем году и начало готовиться к ней.

Дело в том, что по итогам текущего года ожидается профицит бюджета около 0,4% ВВП, т.е. приблизительно 200 млрд руб. Данные средства будут направлены на сокращение объема внутренних заимствований, чтобы не забирать ликвидность с рынка и не увеличивать ее дефицит. Федеральное казначейство разработало технологию управления единым счетом бюджета, которая позволит снизить заимствования на 200 млрд руб. с учетом входящих и исходящих «остатков». Тем не менее данная инициатива станет реальной лишь при полном выполнении планов по доходам в 2012 году. При этом среднегодовая цена на нефть должна быть не менее $100 за баррель, что обеспечит дефицит бюджета в 1,5% ВВП, или 876,9 млрд руб.

( Читать дальше )

теги блога Инвесткафе

- Forex

- IPO

- LKOH

- odva

- rtkm

- Абрау-Дюрсо

- Автоваз

- акции

- анализ

- аналитика

- Армада

- АФК Система

- Банк Возрождение

- Банк ВТБ

- Банк Москвы

- банки

- Башнефть

- валюта

- валюта прогноз

- валюта рекомендации

- вебинар

- вклады

- ВТБ

- ВТО

- Вторресурсы

- Вымпелком

- выручка

- газ

- Газпром

- Газпромнефть

- депозиты

- дивиденды

- дивиденды 2012

- доллар

- Евро

- еврозона

- евросоюз

- ЕЦБ

- Живой офис

- золото

- Инвестидеи

- инвестиции

- инвесткафе

- Интер РАО ЕЭС

- инфляция

- Иркутскэнерго

- ИСКЧ

- Китай

- котировки

- кризис

- КТК

- Лукойл

- Мечел

- ММВБ

- модельный портфель

- МТС

- Мультисистема

- Навальный

- нефть

- НЛМК

- НМТП

- Новатэк

- О2ТВ

- обзор рынка

- Облигации

- операционные результаты

- отчетность

- оффтоп

- Полюс Золото

- приватизация

- прогноз

- Путин

- РАО ЭС Востока

- Распадская

- РЖД

- рнт

- Роллман

- Роснефть

- Россия

- Ростелеком

- РусГидро

- Сбербанк

- Северсталь

- Соллерс

- статистика

- Сургутнефтегаз

- Татнефть

- ТГК

- технический анализ

- торговля

- Трансконтейнер

- трейдинг

- Украина

- Уралкалий

- Фармсинтез

- Фармстандарт

- Финотдел

- фондовый рынок

- фундаментальный

- Электроэнергетика