Облигации ОФЗ

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| ОФЗ 26230 | 14.6% | 13.0 | 699 489 | 7.12 | 62.499 | 38.39 | 2.74 | 2026-09-30 | |

| ОФЗ 26254 | 14.8% | 14.5 | 1 000 000 | 6.19 | 92.143 | 64.82 | 61.97 | 2026-04-22 | |

| ОФЗ 26246 | 14.8% | 9.9 | 1 250 000 | 5.77 | 88.225 | 59.84 | 6.58 | 2026-09-23 | |

| ОФЗ 26248 | 14.7% | 14.1 | 1 000 000 | 6.33 | 88.123 | 61.08 | 44.3 | 2026-06-03 | |

| ОФЗ 26247 | 14.8% | 13.1 | 1 000 000 | 6.16 | 88.299 | 61.08 | 46.65 | 2026-05-27 | |

| ОФЗ 26238 | 14.0% | 15.1 | 1 000 000 | 7.44 | 59.082 | 35.4 | 25.67 | 2026-06-03 | |

| ОФЗ 26253 | 14.8% | 12.5 | 750 000 | 5.90 | 92.645 | 64.82 | 61.97 | 2026-04-22 | |

| ОФЗ 26252 | 14.6% | 7.5 | 1 000 000 | 4.69 | 92.71 | 62.33 | 59.59 | 2026-04-22 | |

| ОФЗ 26225 | 14.6% | 8.1 | 347 867 | 5.57 | 67.638 | 36.15 | 29 | 2026-05-20 | |

| ОФЗ 29029 | 0.0% | 15.6 | 1 000 000 | - | 95 | 0 | 34.86 | 2026-04-22 | |

| ОФЗ 26244 | 14.6% | 7.9 | 1 250 000 | 5.23 | 86.7 | 56.1 | 6.16 | 2026-09-23 | |

| ОФЗ 26245 | 14.7% | 9.5 | 1 250 000 | 5.68 | 88.62 | 59.84 | 1.97 | 2026-10-07 | |

| ОФЗ 26250 | 14.8% | 11.2 | 750 000 | 5.88 | 87.23 | 59.84 | 36.5 | 2026-06-24 | |

| ОФЗ 26249 | 14.4% | 6.2 | 1 000 000 | 4.38 | 88.048 | 54.85 | 33.45 | 2026-06-24 | |

| ОФЗ 26242 | 13.4% | 3.4 | 529 357 | 2.94 | 89.407 | 44.88 | 10.11 | 2026-09-02 | |

| ОФЗ 26235 | 14.0% | 4.9 | 833 817 | 4.20 | 73.099 | 29.42 | 4.36 | 2026-09-16 | |

| ОФЗ 26243 | 14.8% | 12.1 | 750 000 | 6.30 | 74.697 | 48.87 | 35.44 | 2026-06-03 | |

| ОФЗ 29 CNY (CNY) | 6.3% | 2.9 | 12 000 | 2.68 | 99.536 | CNY299.18 | CNY758.39154 | 2026-09-02 | |

| ОФЗ 26228 | 13.6% | 4.0 | 592 019 | 3.32 | 83.301 | 38.15 | 37.94 | 2026-04-15 | |

| ОФЗ 26240 | 14.6% | 10.3 | 550 000 | 6.54 | 62.1 | 34.9 | 11.89 | 2026-08-12 | |

| ОФЗ 26207 | 13.1% | 0.8 | 370 201 | 0.79 | 96.574 | 40.64 | 15.41 | 2026-08-05 | |

| ОФЗ 26226 | 13.0% | 0.5 | 367 211 | 0.48 | 97.904 | 39.64 | 1.31 | 2026-10-07 | |

| ОФЗ 26219 | 13.1% | 0.4 | 361 974 | 0.43 | 98.004 | 38.64 | 5.73 | 2026-09-16 | |

| ОФЗ 33 CNY (CNY) | 7.1% | 7.2 | 8 000 | 5.62 | 100.255 | CNY352.88 | CNY2740.561476 | 2026-06-10 | |

| ОФЗ 26251 | 13.9% | 4.4 | 500 000 | 3.59 | 87.249 | 47.37 | 10.67 | 2026-09-02 | |

| ОФЗ 26218 | 14.1% | 5.4 | 597 608 | 4.32 | 80.625 | 42.38 | 4.66 | 2026-09-23 | |

| ОФЗ 26224 | 13.4% | 3.1 | 446 913 | 2.75 | 84.786 | 34.41 | 26.28 | 2026-05-27 | |

| ОФЗ 26236 | 13.2% | 2.1 | 498 594 | 1.95 | 87.295 | 28.42 | 22.8 | 2026-05-20 | |

| ОФЗ 26237 | 13.4% | 2.9 | 418 953 | 2.67 | 85.198 | 33.41 | 4.96 | 2026-09-16 | |

| ОФЗ 26221 | 14.4% | 7.0 | 396 269 | 5.21 | 72.879 | 38.39 | 2.74 | 2026-09-30 | |

| ОФЗ 26239 | 14.0% | 5.3 | 549 052 | 4.31 | 75.568 | 34.41 | 14.37 | 2026-07-29 | |

| ОФЗ 26212 | 13.0% | 1.8 | 356 982 | 1.67 | 91.475 | 35.15 | 16.03 | 2026-07-22 | |

| ОФЗ 29028 | 0.0% | 13.6 | 1 000 000 | - | 95.118 | 0 | 34.86 | 2026-04-22 | |

| ОФЗ 29022 | 0.0% | 7.3 | 1 000 000 | - | 97 | 0 | 31.66 | 2026-04-29 | |

| ОФЗ 52005 | 6.7% | 7.1 | 277 118 | 6.37 | 77.323 | 15.8 | 12.56 | 2026-05-20 | |

| ОФЗ 29021 | 0.0% | 4.6 | 500 000 | - | 97.935 | 0 | 16.85 | 2026-06-03 | |

| ОФЗ 29023 | 0.0% | 8.4 | 1 000 000 | - | 96.85 | 0 | 16.85 | 2026-06-03 |

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Citi уже не ждет смягчения ДКП ЦБР и теперь допускает повышение ставки уже во 2п21 (к декабрю следующего года ставка вырастет до 4.5%-4.75%). Ожидаемое восстановление эк-ки и рост цен на нефть в 2021 г — аргументы не в пользу снижения %;

Citi уже не ждет смягчения ДКП ЦБР и теперь допускает повышение ставки уже во 2п21 (к декабрю следующего года ставка вырастет до 4.5%-4.75%). Ожидаемое восстановление эк-ки и рост цен на нефть в 2021 г — аргументы не в пользу снижения %;

Почему у 24020 такая низкая ликвидность?

Владимир Правдин, Так облигация бескупонная. Формула сайта такие не понимает.

Калькулятор moex (https://www.moex.com/ru/bondization/calc) выдает простую доходность — 4,12% годовых.

IZIB, Она не бескупонная, а с плавающим купоном. 1-12 купоны — среднее арифметическое значений ставок РУОНИА за семь дней до даты определения процентной ставки. Ставка публикуется за 2 дня до выплаты купона.

Минфин РФ разместил ОФЗ на аукционе 18.11.2020г: 49,782 млрд руб при спросе 94,871 млрд руб

Минфин РФ разместил ОФЗ на аукционе 18.11.2020г: 49,782 млрд руб при спросе 94,871 млрд руб

Минфин России информирует о результатах проведения 18 ноября 2020 г. аукциона по размещению ОФЗ-ИН выпуска № 52003RMFS с датой погашения 17 июля 2030 г.

Итоги размещения выпуска № 52003RMFS:

— объем предложения – 20,146 млрд. рублей;

— объем спроса – 50,578 млрд. рублей;

— размещенный объем выпуска – 19,782 млрд. рублей;

— выручка от размещения – 19,569 млрд. рублей;

— цена отсечения – 98,1725% от номинала;

— реальная доходность по цене отсечения – 2,73% годовых;

— средневзвешенная цена – 98,2540% от номинала;

— средневзвешенная реальная доходность – 2,72% годовых.

Авто-репост. Читать в блоге >>> Размещение ОФЗ

Размещение ОФЗ

Очередное размещение от Минфина. Предложено три выпуска, ОФЗ-ПД серии 26235 в объеме остатка, доступного для размещения в указанном выпуске, а так же ОФЗ-ПД серии 26234 в объеме 30 млрд. рублей и ОФЗ-ИН серии 52003 в объеме 20,146 млрд. рублей.

ОФЗ 26235 с погашением 12 марта 2031 года, купон 5,9% годовых

ОФЗ 26234 с погашением 16 июля 2025 года, купон 4,5% годовых

ОФЗ 52003 с погашением 17 июля 2030 года, купон 2,5% годовых, номинальная стоимость индексируется в соответствии с индексом потребительских цен.

Итоги:

ОФЗ 26234

Спрос составил 44,303 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>> Аукционы ОФЗ: досрочно выполнив план по заимствованиям, Минфин вернулся к “классике”

Аукционы ОФЗ: досрочно выполнив план по заимствованиям, Минфин вернулся к “классике”

На телеграм канале Райффайзенбанка появился обзор сегодняшнего размещения ОФЗ минфином.

Аукционы ОФЗ: досрочно выполнив план по заимствованиям, Минфин вернулся к “классике”

Минфин наращивает предложение длинных классических бумаг… На сегодняшних аукционах Минфин решил не предлагать бумаги с плавающим купоном, что, скорее всего, обусловлено досрочным выполнением плана заимствований на 4 кв. (и на весь год), которое было осуществлено почти полностью именно за счет таких бумаг (с премией 40-50 б.п. к RUONIA) и госбанков (им пришлось существенно нарастить чистый долг перед ЦБ РФ и Минфином во 2П). Однако отменять оставшиеся аукционы Минфин не стал – сегодня предлагаются два выпуска классических ОФЗ (11-летний 26235 и 5-летний 26234), при этом относительно свежий (низколиквидный) длинный выпуск размещается в объеме всего доступного остатка (то есть 493,6 млрд руб.), лимит по 5-летним бумагам установлен на уровне 30 млрд руб. Стоит отметить, что выпуск 26235 (YTM 5,87%) находится заметно ниже интерполированной линии доходностей госбумаг (на 11 б.п.), для сравнения – близкие по дюрации ОФЗ 26218 имеют YTM 5,98%. Это, по-видимому, и обуславливает готовность ведомства продать эти бумаги без лимита.

Авто-репост. Читать в блоге >>>- Минфин РФ 18.11 предложит ОФЗ трех выпусков — ПД с погашением в 2031 г, ПД с погашением в 2025 г и ОФЗ-ин с погашением в 2030 г

ОФЗ в РФ

ОФЗ в РФ

Виды ОФЗВ Российской Федерации существует 5 видов ОФЗ: ОФЗ-ПД, ОФЗ-ПК, ОФЗ-ИН, ОФЗ-АД и ОФЗ-н. Первые 4 вида торгуются на бирже и их можно купить через любой торговый терминал. ОФЗ-н доступны только в специальных банках. Что же представляют из себя все эти облигации?

ОФЗ-ПД

— это ОФЗ с постоянным доходом. Самый распространенный вид облигаций. Это связано с простотой расчета доходности. ОФЗ-ПД по сути представляет собой банковский депозит, только проценты платятся не раз в год, а раз в полгода и называются купоном. Также необходимо упомянуть, что номинал всех ОФЗ в России составляет 1000 рублей. Например, вы купили облигации с постоянным доходом на 500 000 рублей с купоном 5% на 5 лет. Каждые полгода вам будут выплачиваться 2,5% от 500 000, т.е. 12500 рублей.ОФЗ-ПК

(они же флоатеры) — это ОФЗ с переменным купоном, т.е. первоначально вы не знаете какой процент вам будет платится в будущем. В соответствии с этой бумагой вы знаете только тот купон, который вам заплатят по прошествии первого полугодия. Далее купон будет высчитываться в соответствии со ставкой RUONIA. RUONIA — это средневзвешенная ставка по однодневным межбанковским кредитам овернайт, рассчитанная по 28 крупнейшим кредитным организациям. На данный момент ставка RUONIA составляет 4,17%. Рассмотрим пример. Обычно купон равен ставке RUONIA + %. Предположим, что у нас купон равен средней RUONIA за 6 месяцев. Мы купили облигации на 500 000 рублей. На первые полгода мы получаем купон по 5,5%. Т.е. в июне мы получим 500 000* (5,5%:2) = 13750 руб. Средняя за полугодие с января по июнь ставка RUONIA составила 5,3%. Именно по этой ставке будет рассчитан следующий купон, который мы получим в декабре, он составит 500 000*(5,3%:2) = 13250. Зачем такие сложности? Все для того, чтобы минимизировать влияние повышения ключевой ставки ЦБ РФ на купонные выплаты.

Авто-репост. Читать в блоге >>>- Non-residents' share on Russian OFZ market drops below 2018 min. Local players take 96% of new bond placements (mostly with floating coupon). These are very popular among local banks as protection from interest rate risk. Foreign investors are quite indifferent to this instrument t.co/kTG8DOMzao

Минфин выполнил план по размещению ОФЗ за 3 квартал.

Минфин выполнил план по размещению ОФЗ за 3 квартал.Минфин привлек свыше 2 трлн руб. госдолга всего за шесть аукционных дней,

досрочно выполнив годовой план по заимствованиям.

Быстро получить деньги для покрытия бюджетного дефицита удалось благодаря спросу со стороны банковПокупают госбанки и под ОФЗ берут кредит (РЕПО) у ЦБ (ЦБ отвечает за эмиссию, такая схема ведёт к эмиссии).

В октябре более 60% (более 400 млрд.руб.) кредитов от ЦБ под залог ОФЗ (РЕПО) взял Сбер,

Сбер — основной покупатель ОФЗ на размещении.

Авто-репост. Читать в блоге >>>- Размещение ОФЗ

Очередное размещение от Минфина. Предложено два выпуска, ОФЗ-ПД серии 26233 и новиночка, ОФЗ-ПК серии 29020, в объеме остатков, доступных для размещения в указанных выпусках.

ОФЗ 26233 с погашением 18 июля 2035 года, купон 6,1% годовых

ОФЗ 29020 с погашением 22 сентября 2027 года, купон рассчитывается исходя из среднего значения ставок RUONIA за текущий купонный период с временным лагом в семь календарных дней

Итоги:

ОФЗ 26233

Спрос составил 27,080 млрд рублей по номиналу. Итоговая доходность 6,3%. Разместили 18,478 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>> любая позиция на нашем рынке на 0.5-2 трлн руб будет низколиквидной, не только новые ОФЗ.

twielru,

так проблема в том что даже позиция в 100 млн руб, не говоря уже о млрд. не очень ликвидна в новых ОФЗ

Потому что покупали это все 1-2 участника в основном, остальным эти флоатеры не особо интересны.

Для ликвидности нужно чтобы хотя бы 50-60 разных участников на паре аукционов купили бумагу- кто покупает новые ОФЗ (доходность около 5% годовых, новые ОФЗ низколиквидны) и зачем

Минфин практически выполнил план заимствований на 4 квартал.

Покупают новые ОФЗ, в основном, госбанки и берут кредит (РЕПО) под залог купленных ОФЗ.

Долг Сбербанка перед ЦБ в октябре вырос на 420 млрд руб. — это 67,7% объема средств,

которые ЦБ предоставил игрокам в прошлом месяце по операциям «длинного» РЕПО.

Сбербанк в октябре привлек от Банка России 420 млрд руб., следует из его отчетности по РСБУ на 1 ноября.

Это гораздо больше, чем банк занимал у регулятора на пике первой волны коронавируса:

например, в марте он нарастил обязательства по этому счету на 100 млрд руб., а

в апреле — еще на 173 млрд руб., снизив долг до нуля в последующие месяцы.

В октябре Банк России проводил для сектора два аукциона РЕПО «антикризисного» формата — на месяц и на год.

Тогда банки впервые воспользовались правом занять средства на 28 дней,

выбрав 600 млрд руб. Еще 20 млрд руб. кредитные организации заняли на аукционе годового РЕПО.

Неликвидные ОФЗ гос.банкам не нужны, но просят купить.

Поэтому покупают ОФЗ и под залог этих ОФЗ берут кредит (РЕПО) у ЦБ.

Зато Минфин выполняет план заимствований.

Спрос на ОФЗ искусственный.

Думаю, при такой схеме, это эмиссия, увеличение денежной массы.

ЦБ проводит эмиссию.

Авто-репост. Читать в блоге >>>

- Промсвязьбанк: учитывая, что до конца года остается разместить относительно небольшой объем новых ОФЗ, инвесторы могут активизировать покупку гособлигаций на вторичном рынке.

- Размещение ОФЗ

Очередное размещение от Минфина. Предложен всего один выпуск, новиночка, ОФЗ-ПК серии 29018 в объемах остатков, доступных для размещения данном выпуске, а именно 450 млрд. рублей.

ОФЗ 29018 с погашением 26 ноября 2031 года. Купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий купонный период с временным лагом в семь календарных дней.

Итоги:

ОФЗ 29018

Спрос составил 446,955 млрд рублей по номиналу. Разместили 427,747 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>>  Риск оттока из ОФЗ 600 млрд рублей

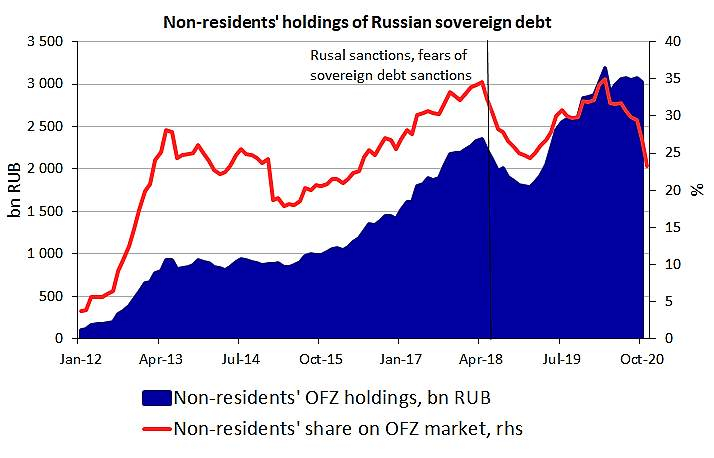

Риск оттока из ОФЗ 600 млрд рублейРынок ОФЗ с начала года вырос на 26,4%. При этом объем, приходящийся на нерезидентов, вырос до 3 трлн руб (+149 млрд руб), на резидентов – до 8,2 трлн руб(+2,2 трлн). Доля нерезидентов уменьшается (с 32,2% в начале года до 26,8% по итогам 9м20), но не из-за оттока, а за счет огромного роста доли резидентов.

Реализация плохого сценария (1) Байден, санкции, геополитика или (2) дальнейшее снижение ставки ЦБ — может привести к оттоку нерезидентов до величины, сопоставимой с 2018 г., т.е. -400-500 млрд руб. (worst case).

С текущих уровней это может оказать давление на рынок в размере ~600 млрд руб.

Какой потенциал снижения рубля в этом случае (в сентябре среднедневной объем торгов доллар/рубль составил 7,6 трлн рублей)? Есть обоснованные предположения?

Авто-репост. Читать в блоге >>>

Вопрос по офз пресловутым

Вопрос по офз пресловутым

Мне показалось или нет, что ОФЗ вчера подешевели резко,. Если так это к чему?

Авто-репост. Читать в блоге >>>- Размещение ОФЗ + Доля нерезидентов

Очередное размещение от Минфина. Предложено два выпуска, оба новые, ОФЗ-ПД серии 26235 и ОФЗ-ПК серии 29019 в объемах остатков, доступных для размещения в каждом выпуске.

ОФЗ 26235 с погашением 12 марта 2031 года, купон 5,9% годовых

ОФЗ 29019 с погашением 18 июля 2029 года. Купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий купонный период с временным лагом в семь календарных дней.

Итоги:

ОФЗ 26235

Спрос составил 13,381 млрд рублей по номиналу. Итоговая доходность 6,14%.

Авто-репост. Читать в блоге >>>

ОФЗ

Тема для обсуждения ОФЗ — облигаций федерального займа. Выпуски, доходность, ликвидность.Раздел про ОФЗ на сайте эмитента Министерства финансов РФ: календарь размещений, информация об итогах размещений.

Котировки ОФЗ и кривые доходности на Смартлабе.