Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВо вторых, при продаже, комисии с тебя возьмут.

Добрый день, подскажите новичку)) почему принято брать ОФЗ на короткий срок если я собираюсь инвестировать на 3-5 лет, и чтобы ОФЗ заканчивалось к данному сроку.

Но если у ОФЗ которые на 15 лет, доходность к погашению больше чем у тех которые на 3-5, и это разница в 1-2%, зачем мне брать краткосрочные если я могу получать больше купонный доход, а потом через 3-5 лет продать их также. Где я ошибаюсь не могу найти статьи по этому поводу.

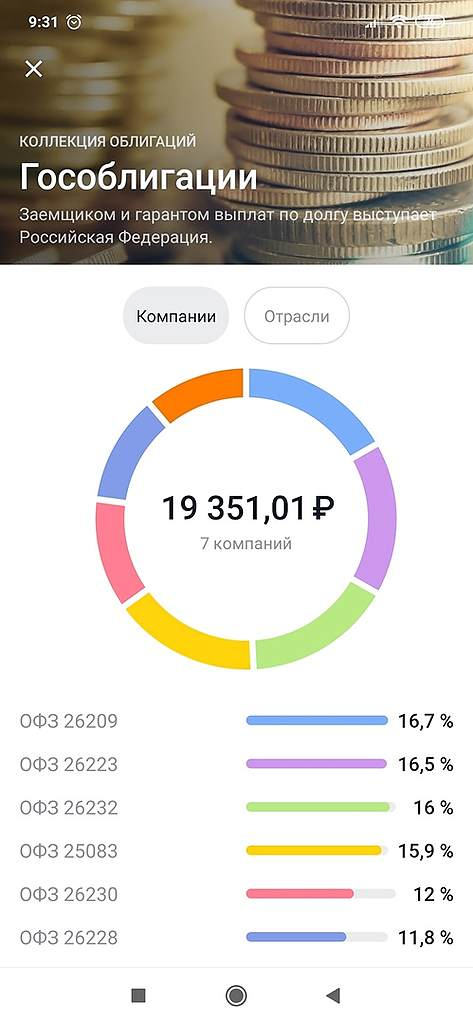

Например сравним из подборки Тинькофф коллекции гособлигации ( на первом месте 26209 у неё мизерная доходность (она на 31 месте по доходности ) но Тинькофф рекомендует купить её больше всего. Зачем её брать если можно купить 26233 она и стоит 97% и доходность гораздо больше, но она на 15 лет, но в чем загвоздка если я её могу продать в любой момент. Зачем мне брать эту краткосрочную?

Владислав Огданец,

- предвестники ослабления рубля от курса 73р. за $ и коррекции акций")

- предвестники ослабления рубля от курса 73р. за $ и коррекции акций")