Финаме

Финаме БКС Мир Инвестиций

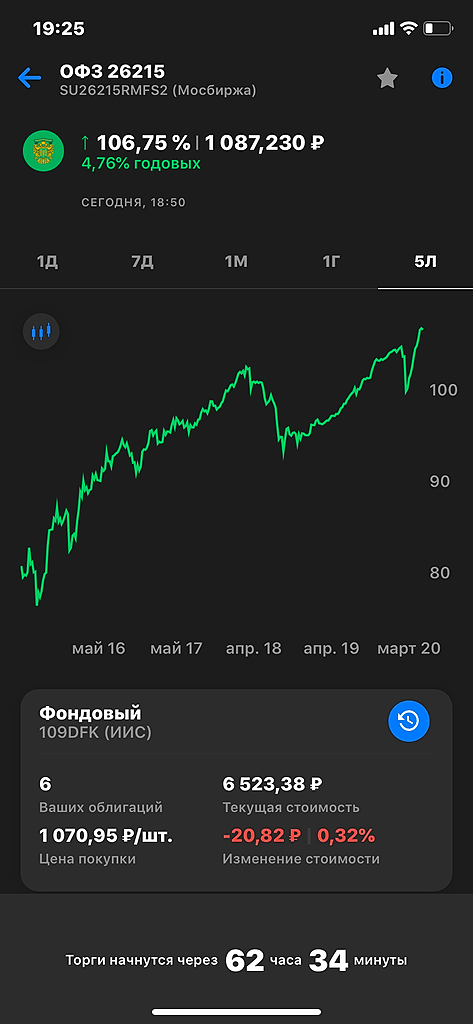

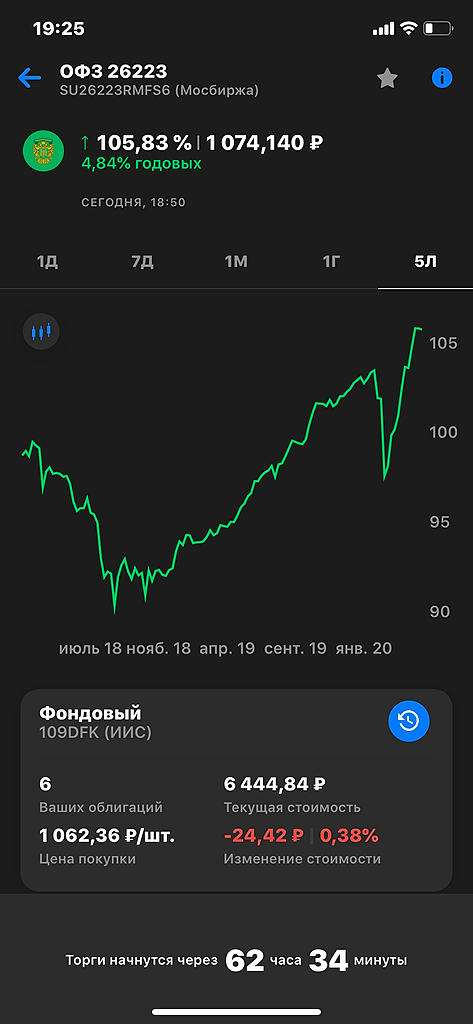

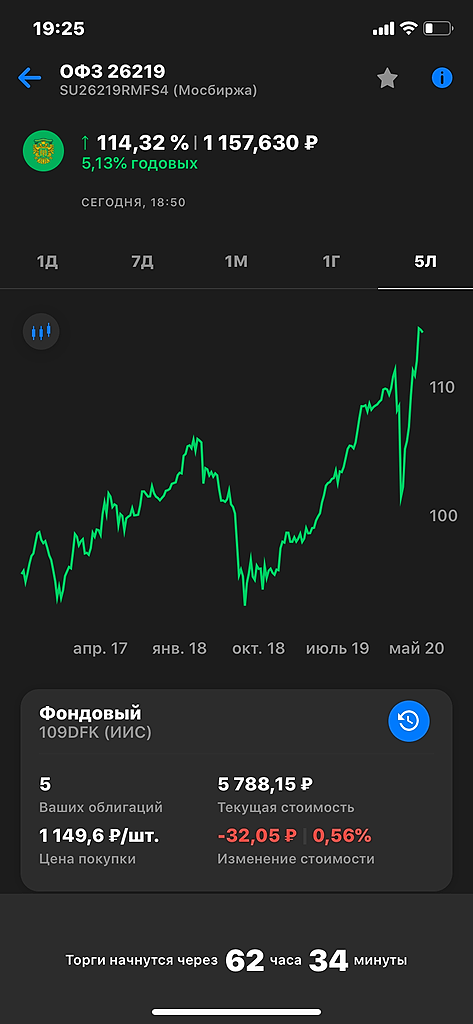

БКС Мир ИнвестицийКак государство возвращает долг по облигациям?

Рыскал по интернету то так, то сяк. Ничего, кроме «берет в долг для покрытия дефицита бюджета» не нашел. Может, дадите новичку более внятный ответ? Что в потенциале или конкретно происходит с деньгами, которые мы даем в долг государству, покупая ОФЗ? Как удается отдавать долг с процентами?

Авто-репост. Читать в блоге >>>

Ruslan Gnatovsky, Периодически дефолты бывают. Сейчас вряд ли, так как огромные валютные резервы — можно любой долг погасить с процентами.

")

")