Облигации ОФЗ

| Имя | Лет до погаш. |

Доходн | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|

| ОФЗ 25085 | 1.4 | 0.0% | 31.91 | 5.26 | 2024-09-25 | ||

| ОФЗ 26207 | 2.8 | 13.6% | 88.528 | 40.64 | 17.64 | 2024-08-07 | |

| ОФЗ 26212 | 3.7 | 13.4% | 82.75 | 35.15 | 17.96 | 2024-07-24 | |

| ОФЗ 26218 | 7.4 | 13.4% | 79.048 | 42.38 | 6.99 | 2024-09-25 | |

| ОФЗ 26219 | 2.4 | 13.6% | 89.159 | 38.64 | 7.86 | 2024-09-18 | |

| ОФЗ 26221 | 8.9 | 13.4% | 72.565 | 38.39 | 4.85 | 2024-10-02 | |

| ОФЗ 26222 | 0.5 | 14.8% | 96.822 | 35.4 | 1.75 | 2024-10-16 | |

| ОФЗ 26224 | 5.1 | 13.4% | 77.8 | 34.41 | 28.17 | 2024-05-29 | |

| ОФЗ 26225 | 10.1 | 13.4% | 68.398 | 36.15 | 30.99 | 2024-05-22 | |

| ОФЗ 26226 | 2.5 | 13.6% | 89.335 | 39.64 | 3.48 | 2024-10-09 | |

| ОФЗ 26227 | 0.2 | 14.8% | 98.5 | 36.9 | 20.27 | 2024-07-17 | |

| ОФЗ 26228 | 6.0 | 13.5% | 78.1 | 38.15 | 1.89 | 2024-10-16 | |

| ОФЗ 26229 | 1.6 | 14.4% | 90.876 | 35.65 | 31.93 | 2024-05-15 | |

| ОФЗ 26230 | 14.9 | 13.4% | 65.452 | 38.39 | 4.85 | 2024-10-02 | |

| ОФЗ 26235 | 6.9 | 13.4% | 68.52 | 29.42 | 5.98 | 2024-09-18 | |

| ОФЗ 26236 | 4.1 | 13.5% | 77.289 | 28.42 | 24.36 | 2024-05-22 | |

| ОФЗ 26237 | 4.9 | 13.5% | 77.54 | 33.41 | 6.79 | 2024-09-18 | |

| ОФЗ 26238 | 17.1 | 13.4% | 60.099 | 35.4 | 27.62 | 2024-06-05 | |

| ОФЗ 26239 | 7.3 | 13.4% | 71.85 | 34.41 | 16.26 | 2024-07-31 | |

| ОФЗ 26240 | 12.3 | 13.6% | 63.048 | 34.9 | 13.81 | 2024-08-14 | |

| ОФЗ 26242 | 5.4 | 13.5% | 84.669 | 44.88 | 12.58 | 2024-09-04 | |

| ОФЗ 26243 | 14.1 | 13.7% | 78.089 | 48.87 | 38.13 | 2024-06-05 | |

| ОФЗ 26244 | 9.9 | 13.5% | 89.885 | 56.1 | 9.25 | 2024-09-25 | |

| ОФЗ 29006 | 0.8 | 13.4% | 101.048 | 72.6 | 34.31 | 2024-07-31 | |

| ОФЗ 29021 | 6.6 | 0.0% | 98.797 | 0 | 21.81 | 2024-06-05 | |

| ОФЗ 29022 | 9.3 | 0.0% | 98.781 | 0 | 36.96 | 2024-05-01 | |

| ОФЗ 29023 | 10.4 | 0.0% | 98.039 | 0 | 21.81 | 2024-06-05 | |

| ОФЗ 52005 | 9.1 | 5.3% | 80.327 | 13.63 | 11.61 | 2024-05-22 |

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Что будет с ОФЗ и рублем летом?

Что будет с ОФЗ и рублем летом?Основной вывод:

Мы по-прежнему положительно оцениваем рынок ОФЗ и считаем, что до конца года длинные и среднесрочные выпуски сохраняют потенциал роста стоимости. Несмотря на продолжающуюся предвыборную гонку в США, риски введения дополнительных санкций, способных негативно отразиться на российском госдолге, мы оцениваем как невысокие. Таким образом, мягкая риторика ЦБ и умеренный рост аппетита Минфина будут поддерживать спрос на ОФЗ. При условии, что ключевая ставка до конца года в соответствии с нашим прогнозом опустится до 3,75%, доходность наиболее длинных ОФЗ может составить около 5%, что предполагает положительную переоценку до 10%.

Геополитические риски вновь одержали верх, хотя и ненадолго

В конце июня The New York Times сообщила о том, что Россия якобы причастна к нападению на американских военных в Афганистане. Эти новости вызвали новую волну заявлений со стороны американского истеблишмента о необходимости немедленного введения дополнительных санкций против России, что спровоцировало усиление волатильности как на валютном, так и долговом рынках. В то же время опубликованный следом текст санкционного законопроекта, который был внесен на голосование в сенат, не содержал в себе новых ограничений в отношении российского долга. Документ предусматривает лишь добавление в санкционный список российских чиновников и военных. При этом Дональд Трамп позже заявил, что не планирует предпринимать незамедлительных действий против России, поскольку не считает полученные разведданные достаточно достоверными.

Авто-репост. Читать в блоге >>>

Как государство возвращает долг по облигациям?

Рыскал по интернету то так, то сяк. Ничего, кроме «берет в долг для покрытия дефицита бюджета» не нашел. Может, дадите новичку более внятный ответ? Что в потенциале или конкретно происходит с деньгами, которые мы даем в долг государству, покупая ОФЗ? Как удается отдавать долг с процентами?

Авто-репост. Читать в блоге >>>

Ruslan Gnatovsky, Периодически дефолты бывают. Сейчас вряд ли, так как огромные валютные резервы — можно любой долг погасить с процентами.

- Как государство возвращает долг по облигациям?

Рыскал по интернету то так, то сяк. Ничего, кроме «берет в долг для покрытия дефицита бюджета» не нашел. Может, дадите новичку более внятный ответ? Что в потенциале или конкретно происходит с деньгами, которые мы даем в долг государству, покупая ОФЗ? Как удается отдавать долг с процентами?

Авто-репост. Читать в блоге >>>  КАК ПОЛУЧИТЬ ДОХОД НА КОРРЕКЦИИ (КРОМЕ АКЦИЙ) И НЕ ВЫВОДИТЬ ДЕНЬГИ С РЫНКА.

КАК ПОЛУЧИТЬ ДОХОД НА КОРРЕКЦИИ (КРОМЕ АКЦИЙ) И НЕ ВЫВОДИТЬ ДЕНЬГИ С РЫНКА.

Мнение о рынках, дайджест прогнозов Морган Стенли и Рэя Далио, новости недели, как зарабатывают облигациях, обзор по ОФЗ, индексы S&p500,

обзор рынка облигаций (для краткосрочного хранения денег на коррекции, удобен флоатер ОФЗ 29006, описание и инфо о расчете НКД — в этом выпуске от 20 06 2020г.

КАК ПОЛУЧИТЬ ДОХОД НА КОРРЕКЦИИ (КРОМЕ АКЦИЙ) И НЕ ВЫВОДИТЬ ДЕНЬГИ С РЫНКА.

НА ЛЕТО 2020г. УДОБНЫ ФЛОАТЕРЫ (ИЗ ФЛОАТЕРОВ, ОФЗ 29006 НАИБОЛЕЕ ЛИКВИДЕН).

В случае падения нефти и рубля (высокая вероятность такого падения в июле 2020г.), ОФЗ С ФИКСИРОВАННЫМ ДОХОДОМ МОГУТ УПАСТЬ НА КОРРЕКЦИИ.

Минфин провел 23 июня два аукциона ОФЗ, и по оценкам аналитиков, они оказались не совсем удачными, принеся менее 40 миллиардов рублей выручки – на аукционе ОФЗ 26232 удалось разместить облигации на 29,5 миллиарда рублей, а в серии 26233 — на 9,1 миллиарда рублей .

Авто-репост. Читать в блоге >>> График доходности по цене отсечения ОФЗ-ПД (2)

График доходности по цене отсечения ОФЗ-ПД (2)

Здравствуйте, коллеги!

Наш коллега продолжает публиковать график доходности по цене отсечения ОФЗ-ПД:

")

Почти год назад я публиковал разметку моделей Тактика Адверза на этом графике это выглядело так:

")

Авто-репост. Читать в блоге >>> Виталий Нужный, 24020, 24021 облигации с переменным купоном, они менее популярны на рынке, соответственно, котировки ниже. Последнее время из-за действий ЦБ спрос на облигации вырос, доходность по ним упала, попробуйте посмотреть ещё на корпоративные облигации с высоким рейтингом, там вроде чуть-чуть повеселее ситуация.

Виталий Нужный, 24020, 24021 облигации с переменным купоном, они менее популярны на рынке, соответственно, котировки ниже. Последнее время из-за действий ЦБ спрос на облигации вырос, доходность по ним упала, попробуйте посмотреть ещё на корпоративные облигации с высоким рейтингом, там вроде чуть-чуть повеселее ситуация. Добрый день, подскажите пожалуйста какие облигации приобрести для иис? В данный момент я приобрёл немного офз 24021, присматриваюсь к 24020,. Не подскажите в чем смысл покупать офз 26215 стоит она 1069 + купон 24,35, она приносит в год два купона на сумму 69.8 получается если их купить то в плюс я выйду только на второй год владения. Я хочу чисто подкопить денег за счёт вычета иис, и было бы неплохо получить ещё сверху пару %. Сколько читаю и изучаю только тяжелее становится, и не понятно как поступить лучше. 24020 и 24021 нравятся тем что они стоят практически по номиналу и я не переплачиваю. Но уверен что есть свои подвохи

Добрый день, подскажите пожалуйста какие облигации приобрести для иис? В данный момент я приобрёл немного офз 24021, присматриваюсь к 24020,. Не подскажите в чем смысл покупать офз 26215 стоит она 1069 + купон 24,35, она приносит в год два купона на сумму 69.8 получается если их купить то в плюс я выйду только на второй год владения. Я хочу чисто подкопить денег за счёт вычета иис, и было бы неплохо получить ещё сверху пару %. Сколько читаю и изучаю только тяжелее становится, и не понятно как поступить лучше. 24020 и 24021 нравятся тем что они стоят практически по номиналу и я не переплачиваю. Но уверен что есть свои подвохи Размещение ОФЗ

Размещение ОФЗОчередное размещение от Минфина. Предложено два выпуска, ОФЗ-ПД серии 26232 и ОФЗ-ПД серии 26233 в объемах остатков, доступных для размещения в каждом выпуске.

ОФЗ 26232 с погашением 6 октября 2027 года, купон 6% годовых

ОФЗ 26233 с погашением 18 июля 2035 года, купон 6,1% годовых

Итоги:

ОФЗ 26232

Спрос составил 41,894 млрд рублей по номиналу. Итоговая доходность 5,34%. Разместили 29,538 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>>Всем привет, люди подскажите формулу расчета в процентах купонный доход… и пример. то сравнивая с московской биржой проценты не бьют.

Pasha Ratt,

Пример отвлеченный, купили некую облигацию с параметрами: чистая цена-108,0 грязная цена (с НКД) -110,0 годовая доходность — 7,0 полугодовой купон — 35,0 оуб. дней до погашения — 2000 оставшихся купонов до погашения -10

Текущая доходность — 7/108 *100%, если будете держать облигацию до погашения(получите 1000руб) и снимать купоны, то нужна Доходность к погашению простая: (1000-1100 + 35*10)/1100 *365/2000 *100% =4,148% На бирже указывают Доходность к погашению эффективную, она несколько выше, т.к. учитывается рефинансирование купонов в облигации. Вот, вкратце все. Подставляйте в формулу параметры конкретной облигации и все цифры будут биться.- Всем привет, люди подскажите формулу расчета в процентах купонный доход… и пример. то сравнивая с московской биржой проценты не бьют.

- Размещение ОФЗ

Очередное размещение от Минфина. Предложено три выпуска, ОФЗ-ПД серии 26228 и ОФЗ-ПД серии 26234 в объемах остатков, доступных для размещения в каждом выпуске, а также ОФЗ-ИН серии 52002 в объеме 10 млрд 870 млн рублей.

ОФЗ 26228 с погашением 10 апреля 2030 года, купон 7,65% годовых

ОФЗ 26234 с погашением 16 июля 2025 года, купон 4,5% годовых

ОФЗ 52002 с погашением 2 февраля 2028 года, купон 2,5% годовых, номинальная стоимость индексируется в соответствии с индексом потребительских цен.

Итоги:

ОФЗ 26228

Спрос составил 59,356 млрд рублей по номиналу. Итоговая доходность 5,58%. Разместили 50,270 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>> - Размещение ОФЗ

Очередное размещение от Минфина. Предложено два выпуска, ОФЗ-ПК серии 24021 и новиночка — ОФЗ-ПД серии 26234, в объемах остатков, доступных для размещения в каждом выпуске.

ОФЗ 26234 с погашением 16 июля 2025 года, купон 4,5% годовых

ОФЗ 24021 с погашением 24 апреля 2024 года. Ставки купонов публикуются за 2 рабочих дня до даты выплаты и рассчитываются как среднее арифметическое значение ставок RUONIA за купонный период, начиная за 7 дней до даты начала купона и заканчивая за 7 дней до окончания купона.

Итоги:

ОФЗ 26234

Спрос составил 83,889 млрд рублей по номиналу. Итоговая доходность 5,18%. Разместили 49,337 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>> - ОФЗ временно исчерпали поводы для роста

Тон Банка России становится все более умеренным. Это умеренно-негативно для цен ОФЗ в ближайшее время, но тактически более оправданно для экономики в долгосрочной перспективе.

В пятницу, 5 июня, состоялась очередная и последняя перед июньским заседанием по ключевой ставке (запланировано на 19 июня) пресс-конференция Эльвиры Набиуллиной. В отличие от предыдущих подобных мероприятий на этот раз коммюнике не содержало новых ярких сигналов относительно дальнейшего развития монетарной политики. Глава ЦБ подтвердила, что вопрос о снижении ключевой ставки на 100 б.п. по-прежнему будет рассматриваться среди прочих сценариев. Решение будет во-многом зависеть от выходящей статистики по инфляции и динамике ВВП. Увеличение шага снижения, к примеру сразу на 150 б.п., практически исключается, поскольку это создаст дополнительный стресс для банковской системы, которая не будет успевать адаптироваться.

В то же время в целом у ЦБ есть более существенное (чем 100 б.п.) пространство для снижения ключевой ставки, которое может быть использовано как до конца текущего года, так и позже. ОФЗ с середины прошлой недели находились в коррекционном тренде, который стал еще более заметным с открытия торгов в пятницу. Высказывания о допускаемом более решительном смягчении ДКП до конца года немного охладили продавцов, позволив длинным гособлигациям практически отыграть внутридневные потери. Однако позже снижение котировок продолжилось, а доходность на дальнем участке вновь превысила 6%. По нашему мнению, для возобновления ралли необходим более серьезный триггер, чем ожидания скорого снижения ключевой ставки пусть даже и на 100 б.п., т.к. смягчение политики уже во многом учтено в ценах.

Авто-репост. Читать в блоге >>>  Доходность ближних ОФЗ упала ниже 5%

Доходность ближних ОФЗ упала ниже 5%На днях перекладывался в ОФЗ. Поэтому изучал доходности гособлигаций.

Пичалька. Годовые доходности государственных долговых бумаг упали ниже 5%. Не путать с купонным доходом, который может превышать 7%.

Как считается годовая доходность?

Посмотрим на примере следующей облигации:

ОФЗ 26209

Дата погашения: через 2,1 года.

Купон: 7,6%

Текущая цена: 106,06 руб.

Годовая доходность: 4,7%

Долговая бумага сейчас торгуется по цене 106 руб. То есть инвестор приобретет данную ОФЗ на 6% выше ее стоимости. Государство погасит облигацию не по 106 руб., а по номиналу — 100 руб.

То есть разницу в 6% нужно вычесть из будущих доходностей. Вот и получается, что годовая доходность до конца срока бумаги составит всего 4,7%, несмотря на купон 7,6%.

Давайте посмотрим текущие годовые доходности ОФЗ, срок погашения которых ранее 5 лет. В списке — облигации с постоянным купоном. В скобках — время до погашения.

- ОФЗ 26205 (0,9 года) — 4,2%

- ОФЗ 26217 (1,2 года) — 4,5%

- ОФЗ 25083 (1,5 года) — 4,5%

- ОФЗ 26209 (2,1 года) — 4,6%

- ОФЗ 26220 (2,5 года) — 4,7%

- ОФЗ 26211 (2,7 года) — 4,8%

- ОФЗ 26215 (3,2 года) — 4,8%

- ОФЗ 25084 (3,3 года) — 4,8%

- ОФЗ 26223 (3,8 года) — 4,9%

- ОФЗ 26227 (4,1 года) — 5%

- ОФЗ 26222 (4,4 года) — 5%

Авто-репост. Читать в блоге >>>- Размещение ОФЗ + Доля нерезидентов

Очередное размещение от Минфина. Предложено три выпуска, ОФЗ-ПД серии 26229, ОФЗ-ПД серии 26232 и ОФЗ-ПД серии 26233 в объемах остатков, доступных для размещения в каждом выпуске.

ОФЗ 26229 с погашением 12 ноября 2025 года, купон 7,15% годовых

ОФЗ 26232 с погашением 6 октября 2027 года, купон 6% годовых

ОФЗ 26233 с погашением 18 июля 2035 года, купон 6,1% годовых

Итоги:

ОФЗ 26229

Спрос составил 73,159 млрд рублей по номиналу. Итоговая доходность 5,1%. Разместили 41,798 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>>

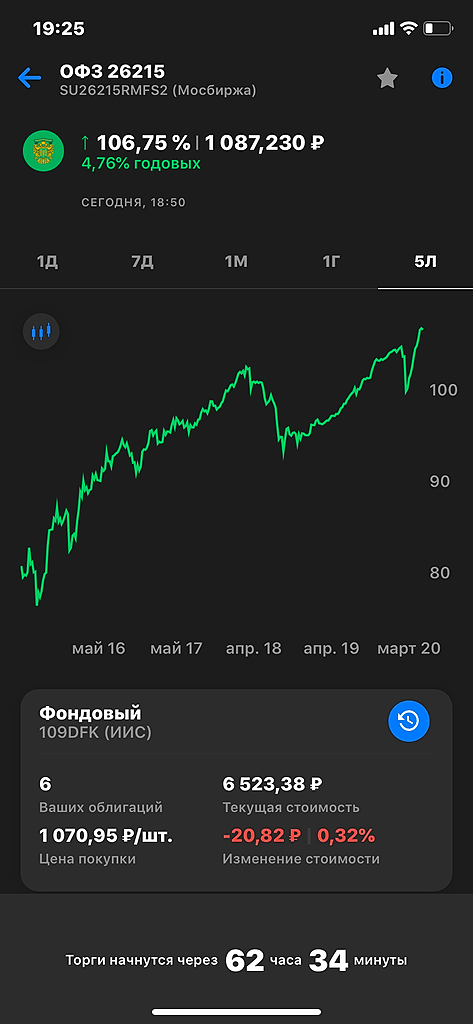

добрый вечер, подскажите как понимать такую тенденцию, цена ОФЗ на данный момент выше цены покупки, но в портфеле это показывается как минус

Андрей Зубков, а почему вы считаете, что у вас цена ОФЗ выше цены покупки? Возьмем первый скриншот, ОФЗ 26215.

Текущая цена — 106.75, средняя цена покупки — 107.095. Это все цены без НКД. 1087.23 — это полная текущая цена, включая НКД.

Но сравнивать нужно цены без НКД.

Ваш результат в расчете на одну облигацию будет равен (1067.5-1070.95)=-3.45. Если умножить это на 6 (кол-во облигаций), то будет -20.70. Почему там отображается -20.82, а не -20.70 — точно не скажу, но, возможно, округление из-за того, что текущая цена указана с точностью до 2 знаков после запятой (а нужно больше для точного расчета).

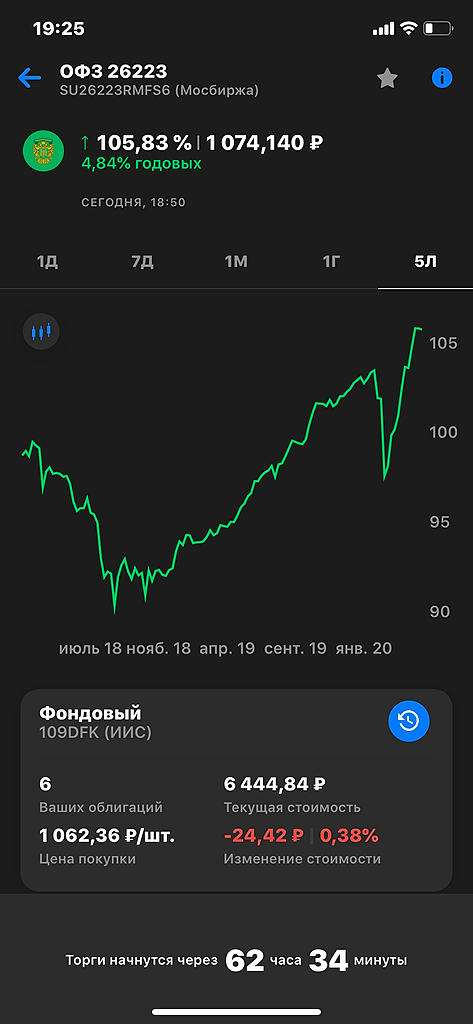

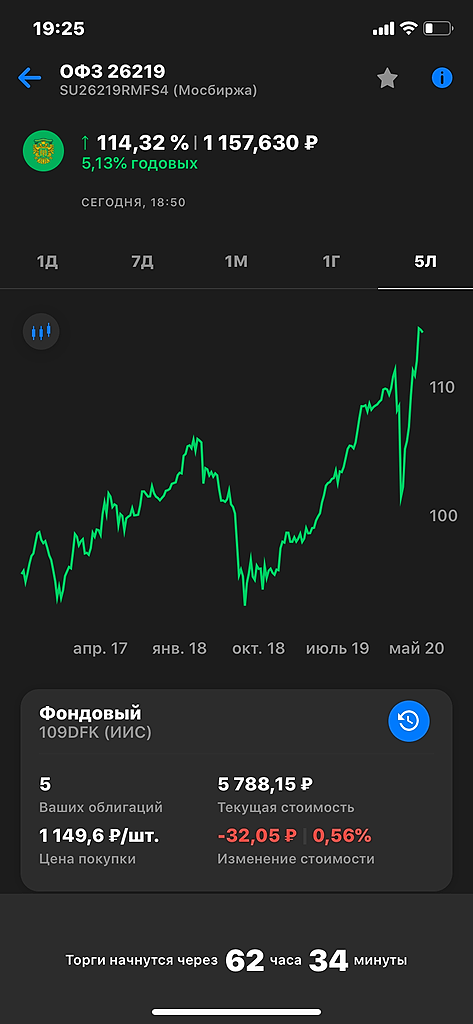

Можете проверить другие облигации.

Arti, спасибо за пояснениядобрый вечер, подскажите как понимать такую тенденцию, цена ОФЗ на данный момент выше цены покупки, но в портфеле это показывается как минус

Андрей Зубков, а почему вы считаете, что у вас цена ОФЗ выше цены покупки? Возьмем первый скриншот, ОФЗ 26215.

Текущая цена — 106.75, средняя цена покупки — 107.095. Это все цены без НКД. 1087.23 — это полная текущая цена, включая НКД.

Но сравнивать нужно цены без НКД.

Ваш результат в расчете на одну облигацию будет равен (1067.5-1070.95)=-3.45. Если умножить это на 6 (кол-во облигаций), то будет -20.70. Почему там отображается -20.82, а не -20.70 — точно не скажу, но, возможно, округление из-за того, что текущая цена указана с точностью до 2 знаков после запятой (а нужно больше для точного расчета).

Можете проверить другие облигации.добрый вечер, подскажите как понимать такую тенденцию, цена ОФЗ на данный момент выше цены покупки, но в портфеле это показывается как минус

Андрей Зубков, могу предположить варианты:

1. Это похоже приложение Тинькова с его косяками

2. Показана цена одной облигации на момент покупки без учёта комиссионных сборов. А стоимость в портфеле с учётом сборов.- добрый вечер, подскажите как понимать такую тенденцию, цена ОФЗ на данный момент выше цены покупки, но в портфеле это показывается как минус

- Тенденции на российском долговом рынке

На долговом российском рынке в последние пять лет наблюдается устойчивая тенденция к снижению доходности. Что является позитивным фактором, для российской экономики. В 2015 году доходность 10 – и летних ОФЗ составляла выше 14% годовых, сейчас доходность около 5,5% годовых. Уменьшение доходности долгового рынка произошло на фоне действий ЦБ РФ по снижению процентной ставки, а также меньшей зависимости российской экономики от энергоносителей. В такой ситуации доходность банковских депозитов естественно снижается. В связи с чем, накопления в виде банковских депозитов становится менее привлекательным.

График доходности ОФЗ 10-лет.

Хорошую доходность можно получить на рынке акций, однако такая деятельность относительно рискованна из-за волатильности рынка, поэтому требует квалификации, а также наличия свободного времени. К примеру, на изучение финансовой отчетности компаний. Стабильную доходность могут обеспечить облигации российских компаний, за счет гарантированной выплаты купонов. На рынке облигаций — разные доходности, в зависимости от эмитента. Чем выше рейтинг эмитента, тем ниже доходность облигаций. На долговом рынке, в основном работают консервативные инвесторы.

Авто-репост. Читать в блоге >>> - Размещение ОФЗ

Очередное размещение от Минфина. Предложено два выпуска, ОФЗ-ПД серии 25084 и ОФЗ-ПД серии 26228 в объемах остатков, доступных для размещения в каждом выпуске.

ОФЗ 25084 с погашением 4 октября 2023 года, купон 5,3% годовых

ОФЗ 26228 с погашением 10 апреля 2030 года, купон 7,65% годовых

Итоги:

ОФЗ 25084

Спрос составил 68,881 млрд рублей по номиналу. Итоговая доходность 4,77%. Разместили 41,912 млрд рублей по номиналу.

Авто-репост. Читать в блоге >>>

Об ОФЗ в условиях пандемии

С начала 2020 г. на Российском долговом рынке наблюдалась стабильная восходящая динамика – следствие благоприятного внешнего фона, сохраняющихся ожиданий смягчения монетарной политики ЦБ и постоянного притока денежных средств нерезидентов. Все это позволило доходности ОФЗ опуститься до исторического минимума. Так, доходность выпуска ОФЗ-ПД 26228 снизилась до 5,93%. Объем вложений иностранных игроков в российские гособлигации в январе-феврале увеличился на 315 млрд руб., таким образом доля нерезидентов на рынке до 34,9%, нового исторического максимума.

Динамика ОФЗ с начала пандемии

Впрочем, после 20 февраля 2020 г. ситуация стала кардинально меняться. Стремительно разрастающаяся по всему миру пандемия и введение повсеместных сдерживающих мер крайне негативно отразились на «аппетите к риску». Активные распродажи затронули широкий спектр глобальных активов, и ОФЗ не стали исключением.

Авто-репост. Читать в блоге >>>

BRIDGE,

В этом посте Вы поведали сообществу о том, что до пандемии рынки росли (в том числе и с помощью нерезов), а в момент пандемии падали (в том числе и с помощью нерезов).Теперь рынки восстанавливаются..

А в чём фишка этого вашего открытия? Каждый участник рынка испытал это на своём портфеле. Об ОФЗ в условиях пандемии

Об ОФЗ в условиях пандемииС начала 2020 г. на Российском долговом рынке наблюдалась стабильная восходящая динамика – следствие благоприятного внешнего фона, сохраняющихся ожиданий смягчения монетарной политики ЦБ и постоянного притока денежных средств нерезидентов. Все это позволило доходности ОФЗ опуститься до исторического минимума. Так, доходность выпуска ОФЗ-ПД 26228 снизилась до 5,93%. Объем вложений иностранных игроков в российские гособлигации в январе-феврале увеличился на 315 млрд руб., таким образом доля нерезидентов на рынке до 34,9%, нового исторического максимума.

Динамика ОФЗ с начала пандемии

Впрочем, после 20 февраля 2020 г. ситуация стала кардинально меняться. Стремительно разрастающаяся по всему миру пандемия и введение повсеместных сдерживающих мер крайне негативно отразились на «аппетите к риску». Активные распродажи затронули широкий спектр глобальных активов, и ОФЗ не стали исключением.

Авто-репост. Читать в блоге >>>

")

")

ОФЗ

Тема для обсуждения ОФЗ — облигаций федерального займа. Выпуски, доходность, ликвидность.Раздел про ОФЗ на сайте эмитента Министерства финансов РФ: календарь размещений, информация об итогах размещений.

Котировки ОФЗ и кривые доходности на Смартлабе.